Поделиться

Вимоги до звітності

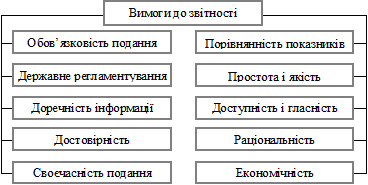

Виходячи з теорії управління, законодавчих актів, нормативно-правових документів, можна сформувати таку систему вимог до звітності (рис. Г.1.5).

Рис. Г.1.5. Класифікація вимог до звітності

Обов’язковість звітності випливає із самої природи функціонування ринкової економіки. Будь-яке підприємство займається господарською діяльністю, яка не заборонена державою, і зобов’язане подавати звітність до фінансових органів у встановлений термін і у визначеному обсязі та складі. Це необхідно, в першу чергу, для нарахування і сплати податків, а також для формування загальнодержавних показників розвитку економіки регіонів і країни.

Державне регламентування звітності зумовлене необхідністю узагальнення показників звітності окремих підприємств, галузей. У зв’язку з цим державні органи встановлюють єдині показники, єдині форми звітності, а також правила складання і терміни подання звітності для всіх галузей народного господарства. Цим самим державні і керівні органи забезпечуються відповідною інформацією.

Доречність і достовірність є якісними ознаками звітної інформації. Останню можна вважати доречною, якщо, використовуючи її, можна вплинути запобіганню негативних факторів у виробництві продукції (робіт, послуг), зокрема браку, завищенню собівартості, не конкурентоспроможності її тощо. На доречність інформації впливають:

— своєчасність надходження даних на підставі регламентації термінів порівняних звітних даних для оперативного управління господарською діяльністю підприємств;

— значущість і цінність даних звітності для прогнозування і звіряння результатів.

Достовірність звітності гарантує її користувачам не лише об’єктивне і необхідне відображення господарських операцій, а й відсутність помилок та відхилень від нормативних актів (інструкція про порядок заповнення форм річного бухгалтерського звіту підприємства, затверджена Мінфіном України).

На достовірність інформації, що міститься у бухгалтерських фінансових звітах впливають: правдивість даних, перевага змісту над формою, нейтральність обачність, можливість перевірки, порівнянність.

Своєчасність подання звітності має важливе значення для прийняття правильних і своєчасних управлінських рішень. Несвоєчасне подання звітності ускладнює управління, призводить до необґрунтованих, неправильних рішень. Згідно чинного законодавства за порушення встановлених термінів подання звітності винні посадові особи притягуються до адміністративної відповідальності.

Методологічна єдність розрахунків показників звітності полягає у єдиній методології визначення однакових показників звітності на всіх підприємствах. Тільки при цьому показники звітності можна узагальнювати, групувати, аналізувати і одержувати достовірну інформацію для оцінки роботи підприємств або галузей.

Порівнянність показників звітності є однією з найважливих до неї вимог. Для того, щоб ця вимога виконувалася, необхідно застосовувати єдину методологію планування, обліку господарської діяльності та звітності.

Звітність повинна бути порівняльною з показниками попередніх звітних періодів, років, оскільки без цього неможливі порівняння та узагальнення.

Простота і ясність передбачає створення таких форм звітів, які були б зрозумілими широкому колу користувачів. Доступність і гласність звітності полягає в тому, що з показниками фінансової звітності ознайомлюється весь трудовий колектив підприємства. Гласність звітності в Україні забезпечується систематичною публікацією статистичних даних про економічний та соціальний розвиток народного господарства по країні, регіонах, галузях, міністерствах тощо.

Раціональність звітності полягає у передбаченні розумного, мінімального обсягу необхідних для управління звітних показників. Якщо затрати праці і коштів на складання звітності є гранично мінімальними, то виконується така вимога звітності як економічність.

Дієвість звітності передбачає необхідність проведення наукового економічного аналізу звітних даних, виявлення недоліків у діяльності підприємств, а також внутрішні резерви виробництва. Використовуючи дані проведеного аналізу, необхідно в стислий термін розробити і впровадити заходи, що направлені на підвищення економічної ефективності господарювання.

Користувачам, особливо зовнішнім, бухгалтерської звітності необхідна якісна інформація, яка б правдиво відображала результати діяльності підприємства та його фінансовий стан на звітну дату. Дотримання всіх вищезгаданих вимог, що ставляться до бухгалтерської звітності, дає можливість отримати об’єктивну оцінку діяльності підприємства, а також виявити резерви подальшого розвитку і підвищення ефективності господарської діяльності.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.