Поделиться

Вимоги користувачів облікової інформації

про господарство, його стан та зміни стану

Облікова інформація про господарство, його стан та зміни стану знаходять широке коло користувачів, які використовують цю інформацію для прийняття рішень. В умовах ринкових відносин коло користувачів облікової інформації постійно зростає. Облікова інформація насамперед використовується всередині підприємства, тобто самим підприємством, його керівниками для управління, для прийняття рішень на різних рівнях менеджменту. Разом з тим підприємство працює не ізольовано, воно має різноманітні стосунки з навколишнім діловим та суспільним середовищем. Це банки, постачальники, покупці, інвестори тощо.

Одним із вихідних, що потрібно покласти в основу побудови бухгалтерського обліку є вимоги, які ставляться перед ним різними користувачами бухгалтерської інформації. До таких вимог належать: порівнянність показників обліку з показниками бізнес-плану; своєчасність, точність, об’єктивність, ясність, доступність, економічність обліку.

Порівнянність показників обліку з показниками бізнес-плану є однією з найважливіших вимог бухгалтерського обліку. Виконання її сприяє найефективнішому використанню обліку для контролю за виконанням бізнес-плану і передбачає здійснення поточного обліку господарської діяльності, в розрізі системи основних показників, передбачених бізнес-планом. Важливою передумовою виконання цієї вимоги є наявність єдиної методології обліку господарської діяльності в розрізі показників плану і методології планування. Це забезпечує порівнюваність показників обліку з показниками бізнес-плану і здійснення контролю за ходом виконання намічених завдань.

Своєчасність обліку передбачає таку його організацію, яка забезпечувала б повсякденний облік наявності і руху ресурсів господарства і здійснюваних процесів господарської діяльності. Облічені ресурси і процеси слід своєчасно узагальнювати й у встановлені строки (щоденно, в кінці місяця, за минулий місяць тощо) подавати відповідні зведення керівництву господарства, іншим споживачам інформації. Своєчасність одержання показників набуває особливої актуальності, оскільки вони дають необхідну інформацію для управління господарством, для виявлення ступеню виконання бізнес-плану кожною ділянкою господарства, для охорони власності, а також для розроблення заходів щодо удосконалення роботи підприємства. Дані обліку, подані пізніше встановленого строку, не можна ефективно використати для оперативного керівництва.

Своєчасність обліку забезпечується раціональною організацією облікового процесу і максимальною автоматизацією облікових робіт.

Точність і об’єктивність. Облік повинен правильно, відповідно до дійсності, відображати процеси діяльності господарства. Всі господарські явища та процеси мають обчислюватися точно, без помилок, згідно з прийнятою методологією. Ця вимога особливо важлива оскільки показники обліку використовуються для прийняття рішень щодо розвитку і керівництва господарством. Неправильні й неточні показники можуть завдати великої шкоди, тому працівники обліку несуть відповідальність за їх точність і об’єктивність.

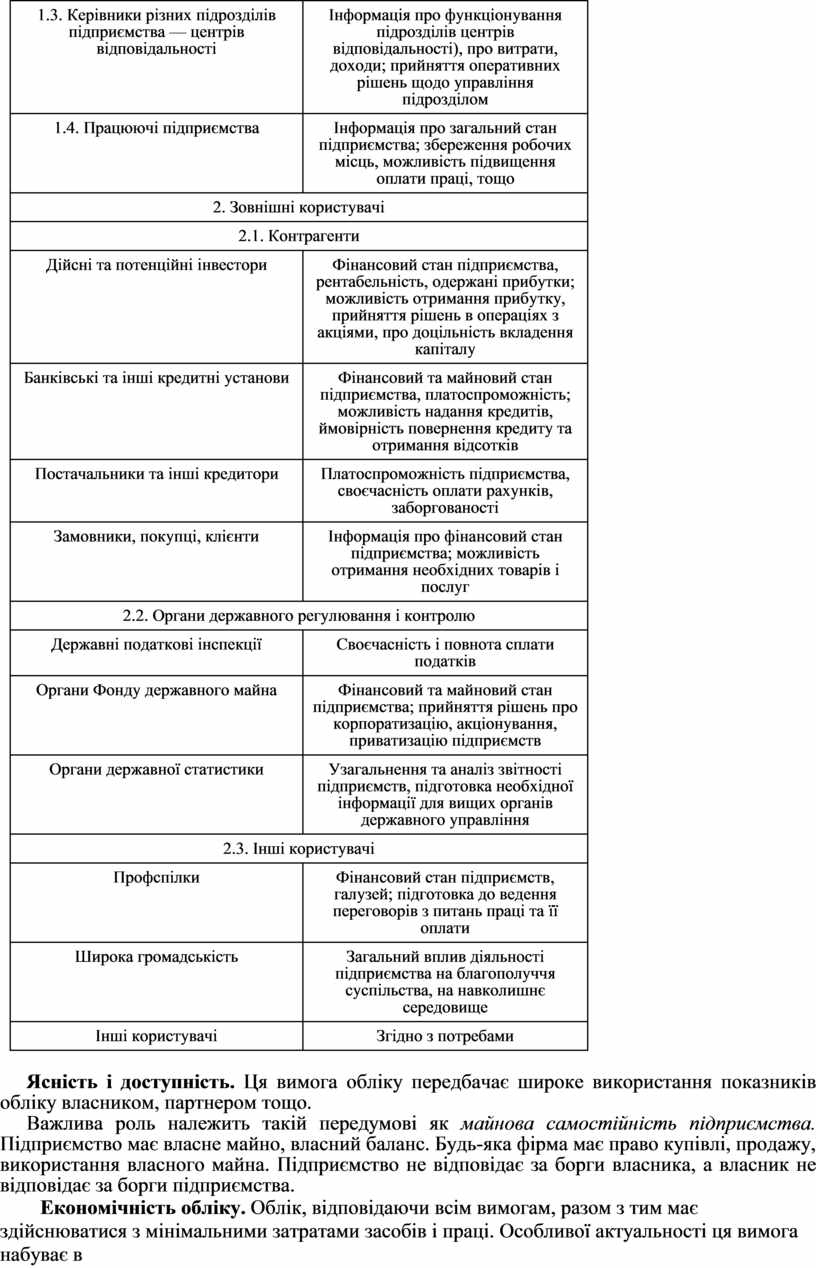

Вся сукупність користувачів облікової інформації може бути розділена на дві групи: внутрішні та зовнішні. Цей поділ унаочнює табл. А.4.2.

Таблиця А.4.2

КОРИСТУВАЧІ ОБЛІКОВОЇ ІНФОРМАЦІЇ ПРО ГОСПОДАРСТВО

|

Види користувачів |

Необхідна інформація |

|

1. Внутрішні користувачі |

|

|

1.1. Власники підприємства та управлінський персонал |

Загальний фінансовий стан підприємства; прийняття управлінських рішень оперативного, тактичного і стратегічного розвитку |

|

1.2. Менеджери різних напрямків діяльності (фінансові, виробничі, з маркетингу тощо) |

Інформація щодо функціонування підпорядкованої напрямку діяльності прийняття управлінських рішень щодо діяльності |

|

1.3. Керівники різних підрозділів підприємства — центрів відповідальності |

Інформація про функціонування підрозділів центрів відповідальності), про витрати, доходи; прийняття оперативних рішень щодо управління підрозділом |

|

1.4. Працюючі підприємства |

Інформація про загальний стан підприємства; збереження робочих місць, можливість підвищення оплати праці, тощо |

|

2. Зовнішні користувачі |

|

|

2.1. Контрагенти |

|

|

Дійсні та потенційні інвестори |

Фінансовий стан підприємства, рентабельність, одержані прибутки; можливість отримання прибутку, прийняття рішень в операціях з акціями, про доцільність вкладення капіталу |

|

Банківські та інші кредитні установи |

Фінансовий та майновий стан підприємства, платоспроможність; можливість надання кредитів, ймовірність повернення кредиту та отримання відсотків |

|

Постачальники та інші кредитори |

Платоспроможність підприємства, своєчасність оплати рахунків, заборгованості |

|

Замовники, покупці, клієнти |

Інформація про фінансовий стан підприємства; можливість отримання необхідних товарів і послуг |

|

2.2. Органи державного регулювання і контролю |

|

|

Державні податкові інспекції |

Своєчасність і повнота сплати податків |

|

Органи Фонду державного майна |

Фінансовий та майновий стан підприємства; прийняття рішень про корпоратизацію, акціонування, приватизацію підприємств |

|

Органи державної статистики |

Узагальнення та аналіз звітності підприємств, підготовка необхідної інформації для вищих органів державного управління |

|

2.3. Інші користувачі |

|

|

Профспілки |

Фінансовий стан підприємств, галузей; підготовка до ведення переговорів з питань праці та її оплати |

|

Широка громадськість |

Загальний вплив діяльності підприємства на благополуччя суспільства, на навколишнє середовище |

|

Інші користувачі |

Згідно з потребами |

Ясність і доступність. Ця вимога обліку передбачає широке використання показників обліку власником, партнером тощо.

Важлива роль належить такій передумові як майнова самостійність підприємства. Підприємство має власне майно, власний баланс. Будь-яка фірма має право купівлі, продажу, використання власного майна. Підприємство не відповідає за борги власника, а власник не відповідає за борги підприємства.

Економічність обліку. Облік, відповідаючи всім вимогам, разом з тим має здійснюватися з мінімальними затратами засобів і праці. Особливої актуальності ця вимога набуває в сучасних умовах, коли швидко зростає виробництво і різко збільшується обсяг облікової інформації. Досягається економічність обліку централізацією, розробленням і впровадженням найраціональніших і найпростіших форм та методів обліку, широким використанням засобів обчислювальної техніки. Однак така вимога ні в якому разі не повинна знижувати якості обліку. Навпаки, підвищення якості обліку має супроводжуватись зменшенням чисельності осіб, які ведуть облікову роботу заміною ручної праці машинною.

Здійснення вимог, поставлених перед обліком, — це не разовий захід. Дотримуватися їх необхідно щоденно в міру здійснення обліку, постійно дбаючи про їх удосконалення відповідно до вимог життя. Те, що сьогодні вважається досконалим, завтра вже може застаріти. Лише при творчому виконанні перелічених вимог облік може ефективно виконувати свої функції.

Однією із передумов побудови бухгалтерського обліку є безперервність подальшої діяльності. Він означає, що бухгалтерські працівники впевнені у продовженні діяльності господарської одиниці упродовж розумного періоду часу, якщо відсутнє свідоцтво про зворотне, а також якщо господарська одиниця не буде ліквідована у найближчому майбутньому. Ця передумова є основою для включення в баланс статей, за їх фактичною собівартістю, а не за ринковою ціною активів і пасивів (зобов’язань), якій будуть реалізовані у випадку ліквідації. Ця ж передумова обумовлює необхідність складання звіту про прибуток на базі включення тільки такої долі валових надходжень і витрат, котрі надійшли і нараховані у процесі поточної діяльності.

В окремих країнах (наприклад Росії та інших) цю передумову називають передумовою «діючого підприємства». Одного разу створене підприємство як передбачається, буде працювати невизначено довго (практично вічно). Звідси бухгалтер не повинен постійно змінювати вартість економічних ресурсів підприємства відповідно до поточної ринкової вартості. І тільки у разі закриття підприємства буде необхідна оцінка його ресурсів за ліквідаційною (ринковою) вартістю.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.