Поделиться

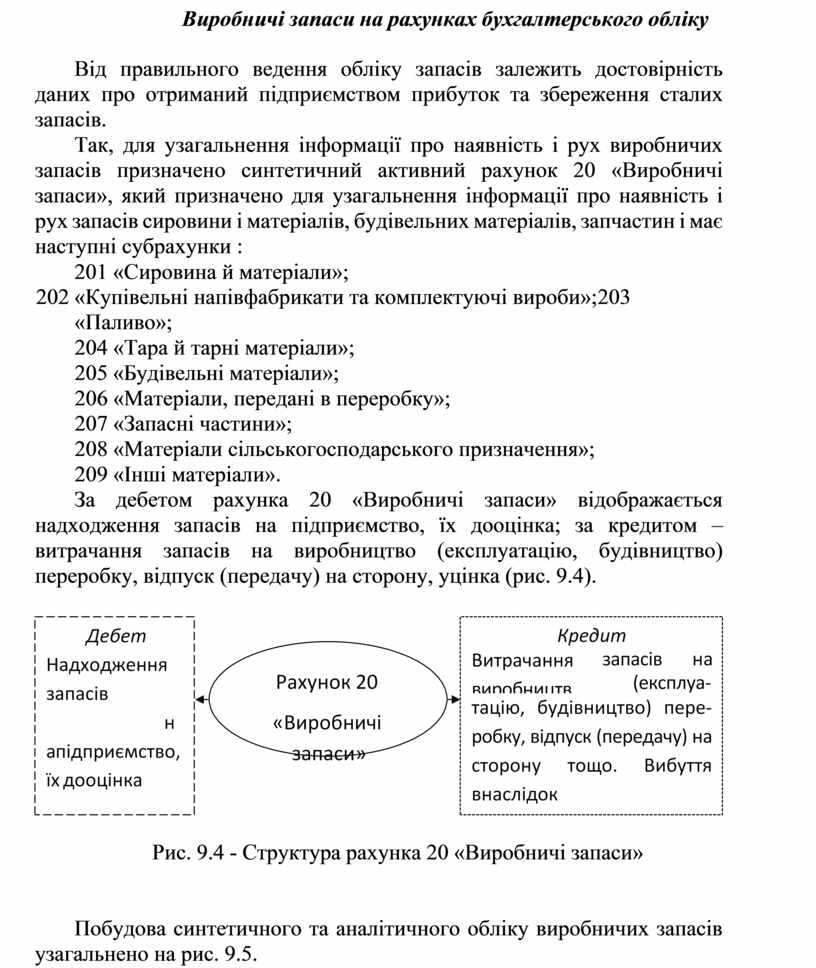

Виробничі запаси на рахунках бухгалтерського обліку

Від правильного ведення обліку запасів залежить достовірність даних про отриманий підприємством прибуток та збереження сталих запасів.

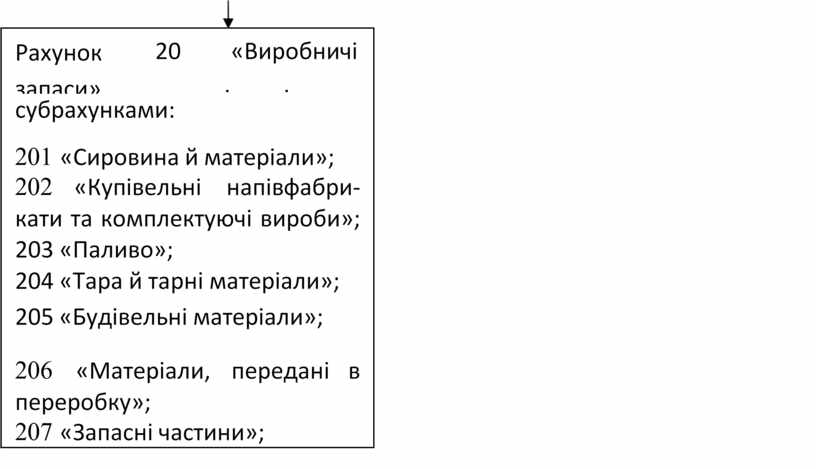

Так, для узагальнення інформації про наявність і рух виробничих запасів призначено синтетичний активний рахунок 20 «Виробничі запаси», який призначено для узагальнення інформації про наявність і рух запасів сировини і матеріалів, будівельних матеріалів, запчастин і має наступні субрахунки :

201 «Сировина й матеріали»;

202 «Купівельні напівфабрикати та комплектуючі вироби»; 203 «Паливо»;

204 «Тара й тарні матеріали»; 205 «Будівельні матеріали»;

206 «Матеріали, передані в переробку»; 207 «Запасні частини»;

208 «Матеріали сільськогосподарського призначення»; 209 «Інші матеріали».

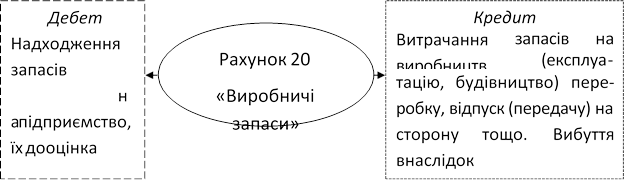

За дебетом рахунка 20 «Виробничі запаси» відображається надходження запасів на підприємство, їх дооцінка; за кредитом – витрачання запасів на виробництво (експлуатацію, будівництво) переробку, відпуск (передачу) на сторону, уцінка (рис. 9.4).

|

Рис. 9.4 - Структура рахунка 20 «Виробничі запаси»

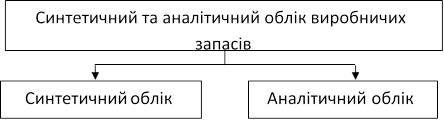

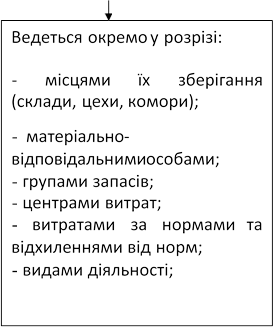

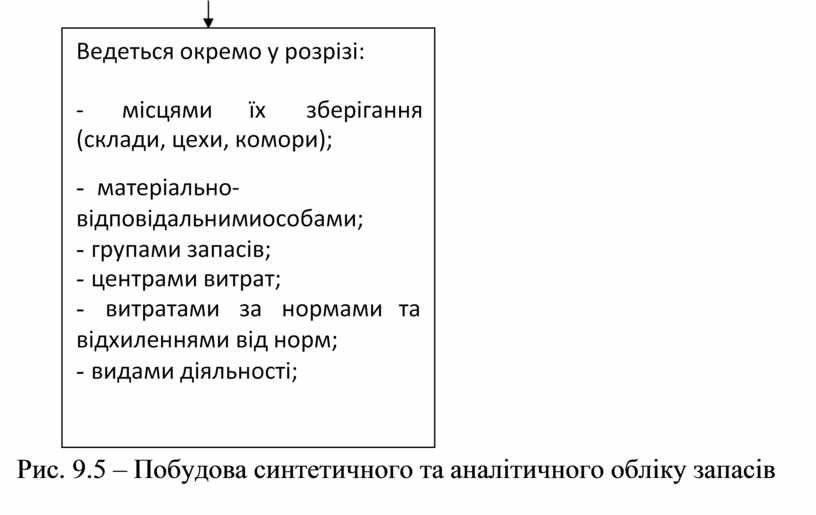

Побудова синтетичного та аналітичного обліку виробничих запасів узагальнено на рис. 9.5.

|

Рис. 9.5 – Побудова синтетичного та аналітичного обліку запасів

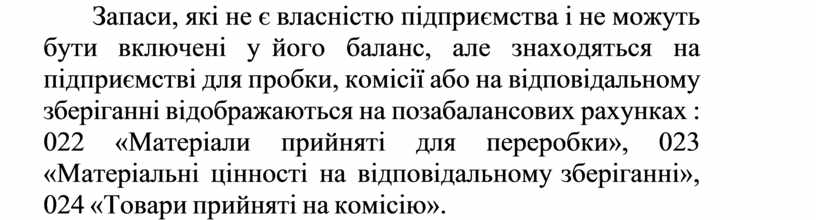

Запаси, які не є власністю підприємства і не можуть бути включені у його баланс, але знаходяться на підприємстві для пробки, комісії або на відповідальному зберіганні відображаються на позабалансових рахунках : 022 «Матеріали прийняті для переробки», 023 «Матеріальні цінності на відповідальному зберіганні», 024 «Товари прийняті на комісію».

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.