Поделиться

Витрати надзвичайної дiяльностi.

До надзвичайної дiяльностi вiдносять такi операції або події, які вiдрізняються від звичайної дiяльностi та не вiдбуваються часто або регулярно.

Пiд надзвичайними витратами розумiють невiдшкодованi збитки вiд надзвичайних подій, включаючи витрати на запобiгання виникненню втрат вiд стихiйного лиха та техногенних аварiй, якi визначеннi за вирахуванням суми страхового вiдшкодування та покриття втрат від надзвичайних ситуацiй за рахунок інших джерел.

Облік таких втрат і витрат ведеться на рахунку 99 «Надзвичайні витрати», де за дебетом рахунку відображається сума визнаних витрат, за кредитом - списання.

Рахунок 99 «Надзвичайнi витрати» має наступні субрахунки

(табл. 13-14.5):

- 991 «Втрати вiд стихiйного лиха»;

- 992 «Втрати вiд техногенних катастроф і аварiй»;

- 993 «Iншi надзвичайнi витрати».

Таблиця 13-14.5

Характеристика рахунку 99 «Надзвичайнi витрати» за субрахунками

|

Код субрахунку |

Назва |

Характеристика |

|

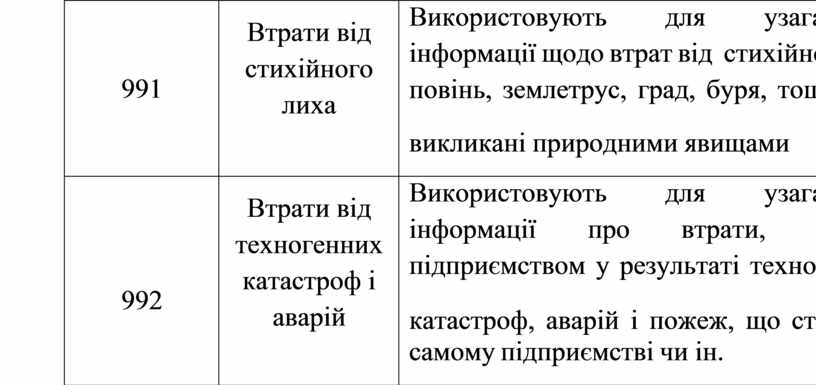

991 |

Втрати вiд стихiйного лиха |

Використовують для узагальнення інформації щодо втрат від стихійного лиха: повінь, землетрус, град, буря, тощо, викликані природними явищами |

|

992 |

Втрати вiд техногенних катастроф і аварiй |

Використовують для узагальнення інформації про втрати, понесені підприємством у результаті техногенних катастроф, аварій i пожеж, що сталися на самому підприємстві чи iн. |

|

993 |

Iншi надзвичайнi витрати |

Використовують для узагальнення інформації про втрати вiд iнших надзвичайних подiй: втрати внаслiдок соцiальних хвилювань, повстання, масових хвилювань, громадської демонстрації, різкої змiни чинного законодавства |

Первинними документами при відображенні суми визнаних витрат є накладна, рахуноку, акт виконаних робіт, розрвахунок бухгалтерії тощо.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.