Поделиться

Витрати іншої звичайної дiяльностi.

Iнша звичайна дiяльнiсть подiляється на iнвестицiйну та фінансову дiяльність.

Пiд фiнансовою дiяльнiстю розумiють діяльнiсть, яка призводить до змiн розмiру i складу власного та позикового капiталу пiприємства. У результатi такої дiяльностi виникають фiнансовi витрати.

Згiдно з П(С)БО 31 фінансові витрати – це витрати по сплаті відсотків та інші витрати підприємства, пов`язані із позиками, до яких відносяться позики, векселі, облігації, а також інші види короткострокових та довгострокових зобов`язань, на які нараховуються відсотки. До таких витрат належать:

- відсотки по банківським овердрафтам, короткостроковим та довгостроковим позикам;

- результати понесені в результаті емісії облігацій;

- додаткові витрати, понесені в результаті організації отримання позики;

- фінансові витрати у рамках фінансового лізингу;

- курсові різниці, які виникають у результаті отримання позик в іноземній валюті, пов`язані з витратами на сплату відсотків тощо.

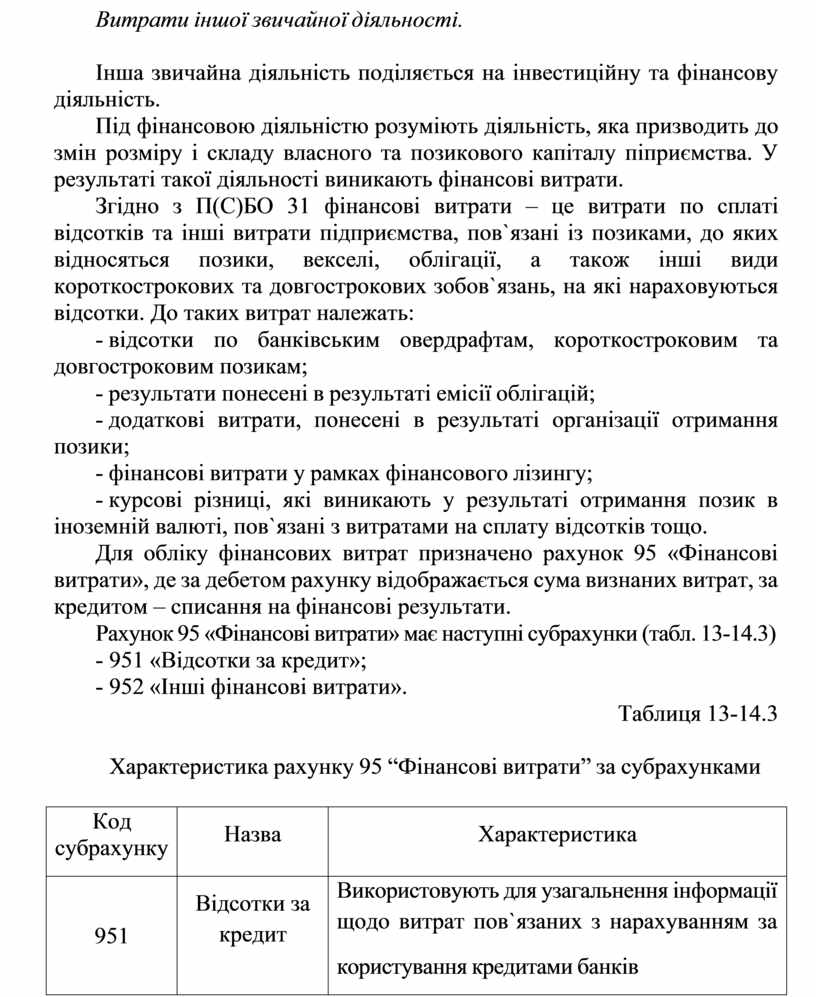

Для обліку фінансових витрат призначено рахунок 95 «Фiнансовi витрати», де за дебетом рахунку відображається сума визнаних витрат, за кредитом – списання на фінансові результати.

Рахунок 95 «Фiнансовi витрати» має наступні субрахунки (табл. 13-14.3)

- 951 «Вiдсотки за кредит»;

- 952 «Iншi фiнансовi витрати».

Таблиця 13-14.3

Характеристика рахунку 95 “Фiнансовi витрати” за субрахунками

|

Код субрахунку |

Назва |

Характеристика |

|

951 |

Вiдсотки за кредит |

Використовують для узагальнення інформації щодо витрат пов`язаних з нарахуванням за користування кредитами банкiв |

|

952 |

Iншi фiнансовi витрати |

Використовують для узагальнення інформації про витрати, що пов`язані із залученням позикового капіталу, зокрема витрат, пов`язаних з випуском, утриманням та обігом власних цінних паперів за договорами кредитування (крім банківських кредитiв), фiнансового лiзингу тощо |

Аналітичний облік ведеться за ознаками, визначеними підприємством для забезпечення потреб управління необхідною інформацією.

Первинними документами при відображенні накопичення фінансових витрат є ВКО, виписка банку, довідка бухгалтерії тощо.

У ході здійснення діяльності підприємство може зазнавати втрат від участі в капіталі.

Метод участі в капіталі передбачає збільшення або зменшення балансової вартості фінансових інвестицій на суму, відповідно збільшення або зменшення частки інвестора у власному капіталі об`єкта інвестування. Такими інвестиціями можуть бути інвестиції в асоційовані або спільні підприємства.

Первинними документами з відображення суми втрат від участі капіталі та їх списання на фінансові результати є довідки (розрахунки) бухгалтерії тощо.

Облік таких інвестицій ведеться на рахунку 96 «Втрати від участі в капіталі», де за дебетом –рахунку відображається сума визнаних витрат, щза кредитом – списання витрат.

Рахунок 96 «Втрати вiд участi в капіталі» має наступні субрахунки

(табл. 13-14.4):

- 961 «Втрати вiд iнвестицiй в асоцiйованi пiдприємства»;

- 962 «Втрати вiд спільної дiяльності»;

- 963 «Втрати вiд iнвестицiй в дочiрнi пiдприємства».

Таблиця 13-14.4

Характеристика рахунку 96 “Втрати вiд участi в капіталі” за

субрахунками

|

Субрахунки |

Назва |

Характеристика |

|

961 |

Втрати вiд iнвестицiй в асоцiйованi пiдприємства |

Використовують для узагальнення інформації щодо втрат пов`язаних зi зменшенням частки iнвестора в чистих активах об`єкта iнвестування внаслiдок одержання асоцiйованими пiдприємствами збиткiв |

|

962 |

Втрати вiд спільної дiяльності |

Використовують для узагальнення інформації про витрати, що пов`язані зі зменшенням частки інвестора в чистих активах об`єкта інвестування внаслідок одержання спільними підприємствами збитків |

|

963 |

Втрати вiд iнвестицiй в дочiрнi пiдприємства |

Використовують для узагальнення інформації про витрати, що пов`язанi зi зменшенням частки інвестора в чистих активах об`єкта iнвестування внаслідок одержання дочірнiми пiдприємствами збитків |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.