Поделиться

Визначення та класифікація витрат

Витрати (відповідно до П(С)БО 1 «Загальні вимоги до фінансової звітності») – зменшення економічних вигод у вигляді вибуття активів, або збільшення зобов’язань, які призводять до зростання власного капіталу (за винятком зростання капіталу за рахунок внесків засновників).

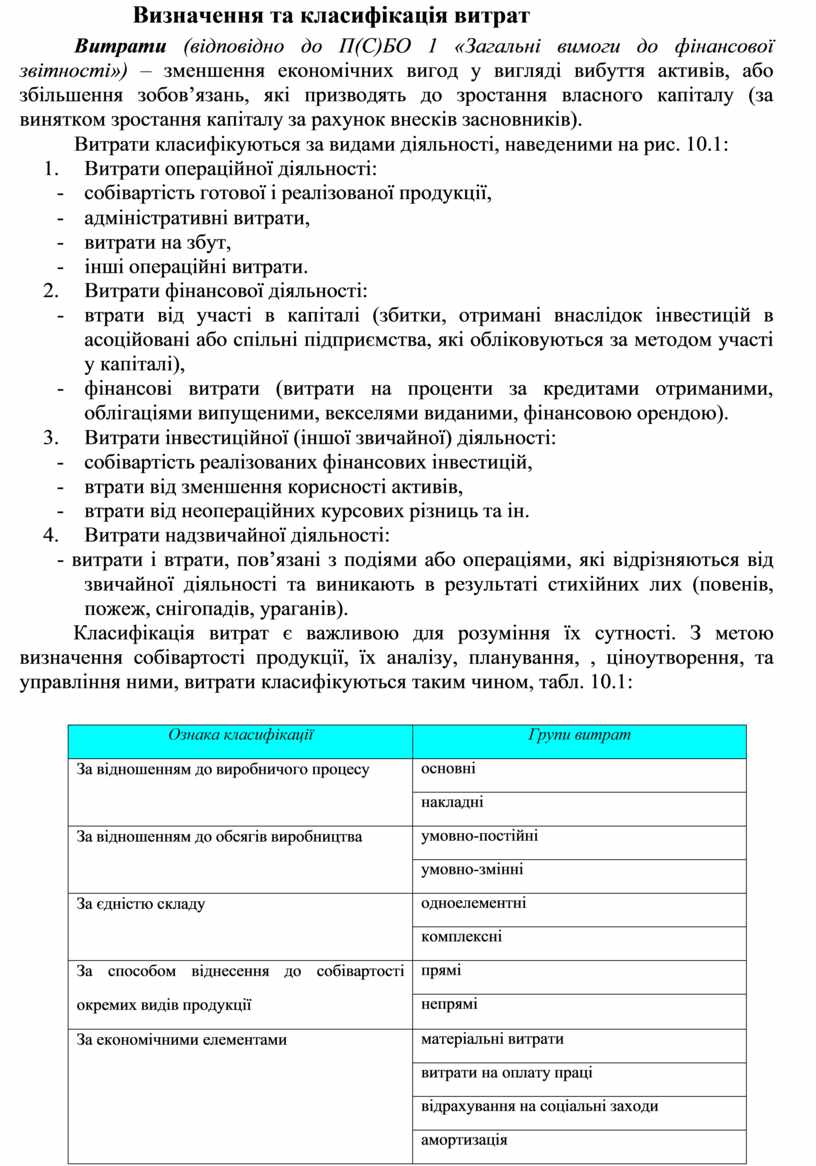

Витрати класифікуються за видами діяльності, наведеними на рис. 10.1:

1. Витрати операційної діяльності:

- собівартість готової і реалізованої продукції,

- адміністративні витрати,

- витрати на збут,

- інші операційні витрати.

2. Витрати фінансової діяльності:

- втрати від участі в капіталі (збитки, отримані внаслідок інвестицій в асоційовані або спільні підприємства, які обліковуються за методом участі у капіталі),

- фінансові витрати (витрати на проценти за кредитами отриманими, облігаціями випущеними, векселями виданими, фінансовою орендою).

3. Витрати інвестиційної (іншої звичайної) діяльності:

- собівартість реалізованих фінансових інвестицій,

- втрати від зменшення корисності активів,

- втрати від неопераційних курсових різниць та ін.

4. Витрати надзвичайної діяльності:

- витрати і втрати, пов’язані з подіями або операціями, які відрізняються від звичайної діяльності та виникають в результаті стихійних лих (повенів, пожеж, снігопадів, ураганів).

Класифікація витрат є важливою для розуміння їх сутності. З метою визначення собівартості продукції, їх аналізу, планування, , ціноутворення, та управління ними, витрати класифікуються таким чином, табл. 10.1:

|

Ознака класифікації |

Групи витрат |

|

За відношенням до виробничого процесу |

основні |

|

накладні |

|

|

За відношенням до обсягів виробництва |

умовно-постійні |

|

умовно-змінні |

|

|

За єдністю складу |

одноелементні |

|

комплексні |

|

|

За способом віднесення до собівартості окремих видів продукції |

прямі |

|

непрямі |

|

|

За економічними елементами |

матеріальні витрати |

|

витрати на оплату праці |

|

|

відрахування на соціальні заходи |

|

|

амортизація |

|

|

інші операційні витрати |

|

|

За статтями калькуляції |

матеріали |

|

заробітна плата |

|

|

загальновиробничі витрати |

|

|

інші витрати |

|

|

інші статті калькуляції, що визначаються |

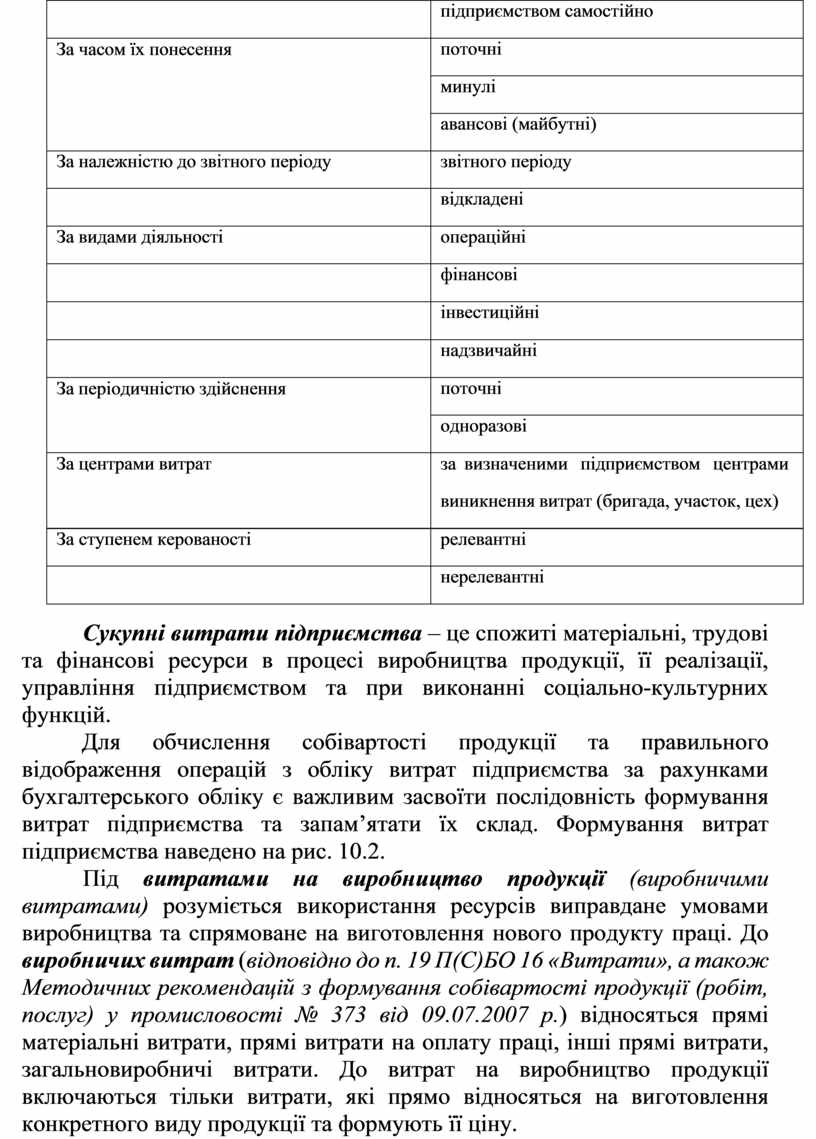

Таблиця 10.1 Загальна класифікація витрат

|

|

підприємством самостійно |

|

За часом їх понесення |

поточні |

|

минулі |

|

|

авансові (майбутні) |

|

|

За належністю до звітного періоду |

звітного періоду |

|

|

відкладені |

|

За видами діяльності |

операційні |

|

|

фінансові |

|

|

інвестиційні |

|

|

надзвичайні |

|

За періодичністю здійснення |

поточні |

|

одноразові |

|

|

За центрами витрат |

за визначеними підприємством центрами виникнення витрат (бригада, участок, цех) |

|

За ступенем керованості |

релевантні |

|

|

нерелевантні |

Сукупні витрати підприємства – це спожиті матеріальні, трудові та фінансові ресурси в процесі виробництва продукції, її реалізації, управління підприємством та при виконанні соціально-культурних функцій.

Для обчислення собівартості продукції та правильного відображення операцій з обліку витрат підприємства за рахунками бухгалтерського обліку є важливим засвоїти послідовність формування витрат підприємства та запам’ятати їх склад. Формування витрат підприємства наведено на рис. 10.2.

Під витратами на виробництво продукції (виробничими витратами) розуміється використання ресурсів виправдане умовами виробництва та спрямоване на виготовлення нового продукту праці. До виробничих витрат (відповідно до п. 19 П(С)БО 16 «Витрати», а також Методичних рекомендацій з формування собівартості продукції (робіт, послуг) у промисловості № 373 від 09.07.2007 р.) відносяться прямі матеріальні витрати, прямі витрати на оплату праці, інші прямі витрати, загальновиробничі витрати. До витрат на виробництво продукції включаються тільки витрати, які прямо відносяться на виготовлення конкретного виду продукції та формують її ціну.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.