Поделиться

Визначення та

облік фінансового результату —

чистого прибутку (збитку) звітного періоду

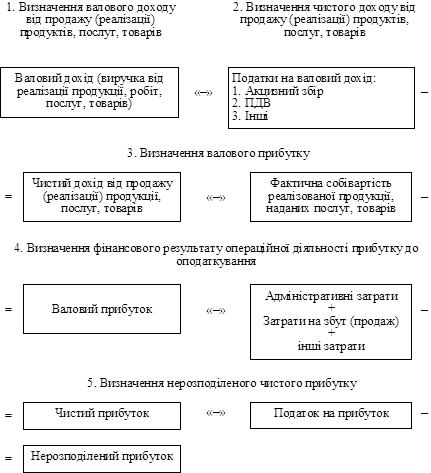

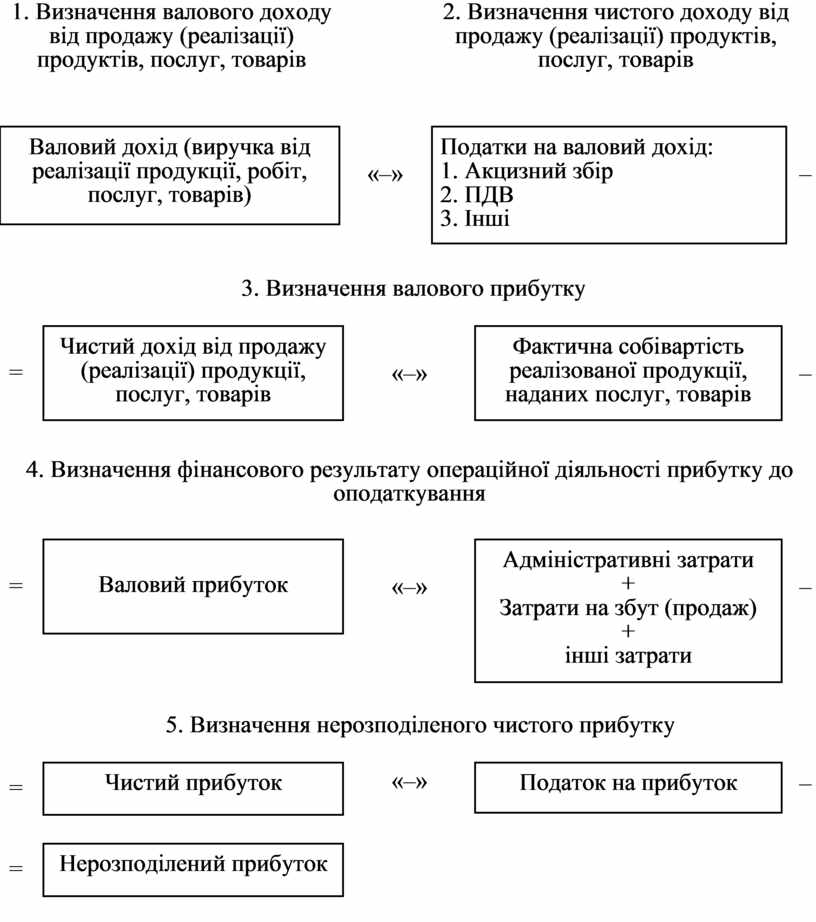

Визначення фінансового результату полягає у визначенні чистого прибутку (збитку) звітного періоду. З цією метою в бухгалтерському обліку передбачається послідовне зіставлення доходів та затрат. Ця послідовність наведена на рис. Б.4.38 для основної операційної діяльності. Як видно з рисунка, визначення фінансового результату як процесу розрахунку прибутку (збитку) звітного періоду може бути поділене на такі етапи:

1. Визначення валового доходу.

2. Визначення чистого доходу (виручки) від реалізації продукції (товарів, послуг).

3. Визначення валового прибутку (збитку).

4. Визначення фінансового результату — прибутку (збитку) — від операційної діяльності до оподаткування.

5. Визначення нерозподіленого чистого прибутку підприємства.

6. Розрахунок прибутку (збитку) від звичайної діяльності до оподаткування.

7. Визначення чистого прибутку (збитку) від звичайної діяльності.

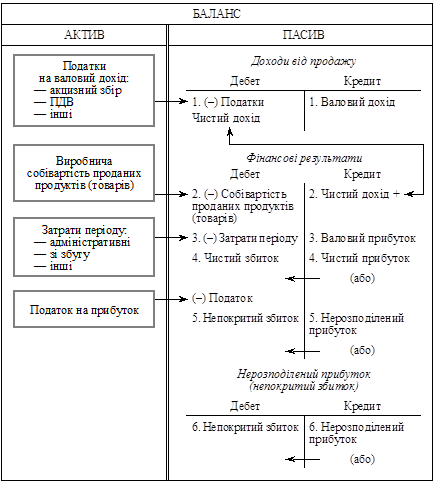

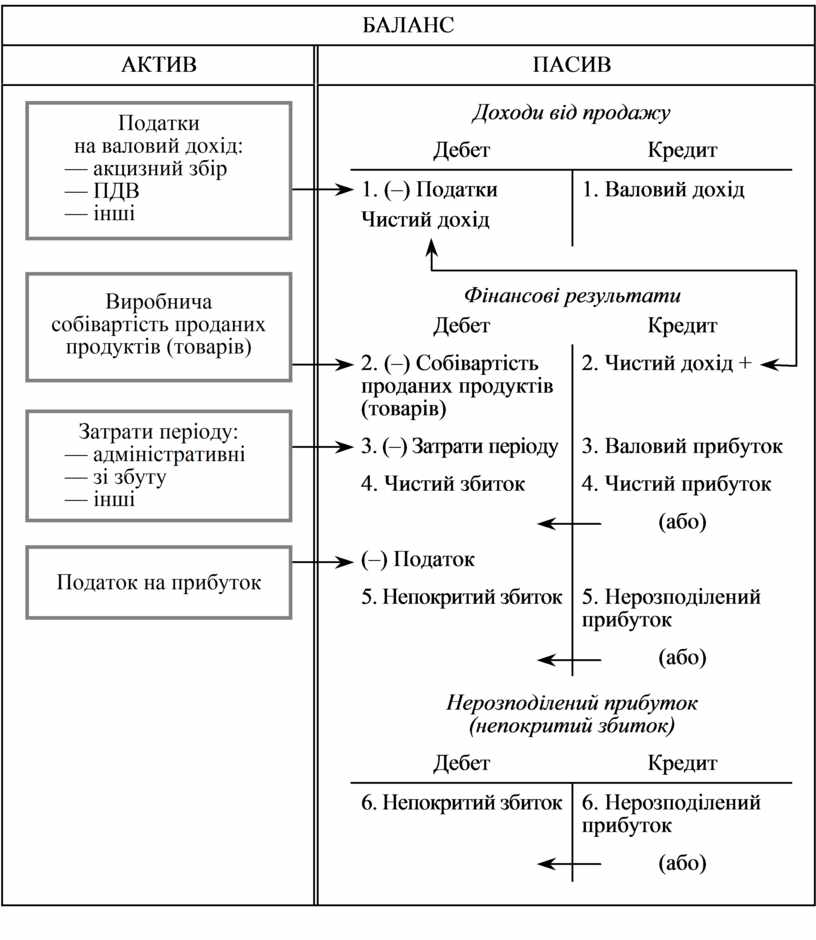

8. Визначення чистого прибутку (збитку) звітного періоду (рис. Б.4.33.) У системі рахунків цей процес буде відображений, як показано на рис. Б.4.39.

Рис. Б. 4.38. Загальна схема обліку по визначенню

фінансового результату основної операційної діяльності

Рис.

Б.4.39. Балансова інтерпретація формування

фінансових результатів операційної діяльності

Як видно з рис. Б.4.39 та Б.4.40 обліковий процес формування фінансових результатів операційної діяльності є складним.

Кінцевий фінансовий результат в цілому по підприємству визначається як різниця між різними видами прибутків, що враховані на кредиті, і відповідно збитками і затратами, врахованими на дебет рахунка «Фінансові результати». Розглянемо послідовно вищенаведені процеси обліку.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.