Поделиться

Визнання і класифікація доходів і витрат

Методологічні засади формування в бухгалтерському обліку інформації про доходи підприємства та її розкриття у фінансовій звітності визначає П(С)БО 15 «Дохід».

Методологічні засади формування в бухгалтерському обліку інформації про витрати підприємства та її розкриття у фінансовій звітності визначає П(С)БО 16 «Витрати».

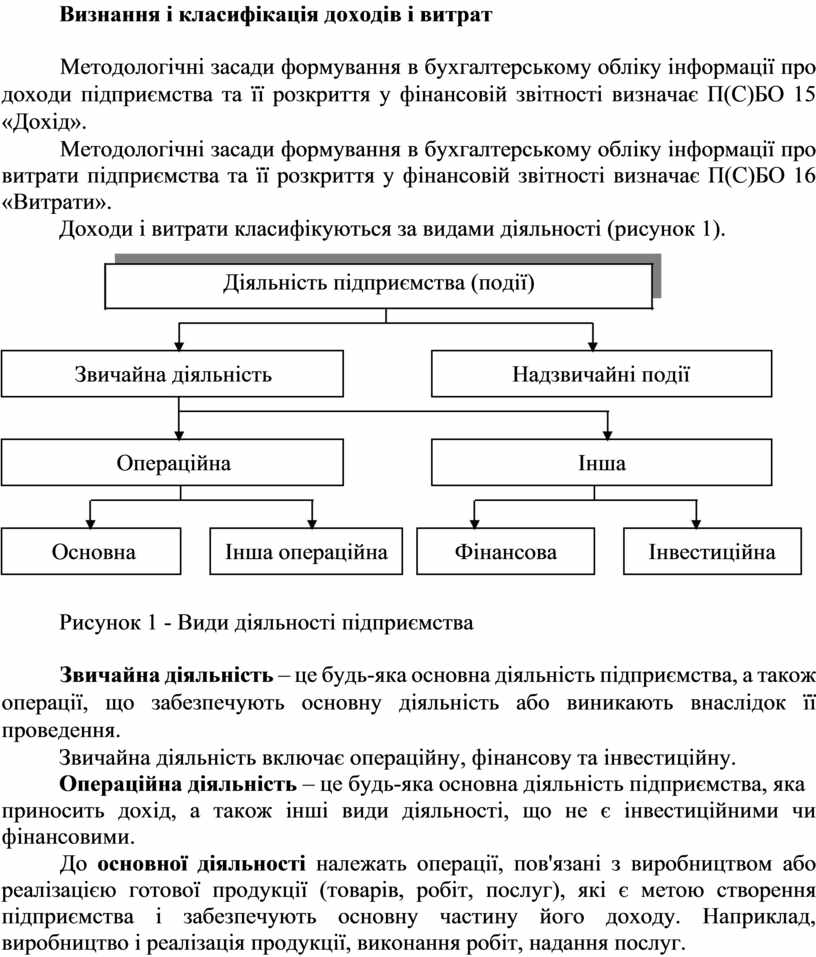

Доходи і витрати класифікуються за видами діяльності (рисунок 1).

Діяльність підприємства (події)

|

Звичайна діяльність |

|

Надзвичайні події |

||

|

|

|

|

|

|

|

|

|

|

|

|

![]()

![]()

|

|

Операційна |

|

|

Інша |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

![]()

![]()

![]()

![]()

|

Основна |

|

Інша операційна |

|

Фінансова |

|

Інвестиційна |

|

|

|

|

|

|

|

|

Рисунок 1 - Види діяльності підприємства

Звичайна діяльність – це будь-яка основна діяльність підприємства, а також операції, що забезпечують основну діяльність або виникають внаслідок її проведення.

Звичайна діяльність включає операційну, фінансову та інвестиційну. Операційна діяльність – це будь-яка основна діяльність підприємства, яка

приносить дохід, а також інші види діяльності, що не є інвестиційними чи фінансовими.

До основної діяльності належать операції, пов'язані з виробництвом або реалізацією готової продукції (товарів, робіт, послуг), які є метою створення підприємства і забезпечують основну частину його доходу. Наприклад, виробництво і реалізація продукції, виконання робіт, надання послуг.

Інша операційна діяльність включає реалізацію іноземної валюти, інших оборотних активів (крім фінансових інвестицій), операційну оренду активів, операції з операційними курсовими різницями, створення резервів сумнівних боргів, одержання або сплату санкцій тощо.

Інвестиційна діяльність – це сукупність операцій з придбання та продажу довгострокових (необоротних) активів, а також короткострокових (поточних) фінансових інвестицій, які не є еквівалентами грошових коштів. Наприклад, платежі, пов’язані з придбанням основних засобів і нематеріальних активів; надходження коштів від продажу необоротних активів, надання позик іншим підприємствам, надходження коштів від фінансових інвестицій.

Фінансова діяльність – це сукупність операцій, які призводять до зміни величини та (або) складу власного і позикового капіталу. Наприклад, випуск власного капіталу (акцій); отримання позик та їх погашення; викуп акцій власної емісії; виплата дивідендів.

Класифікуючи діяльність підприємства, слід враховувати, що одна і таж подія може відноситися до різних видів на різних підприємствах. Так, збитки внаслідок стихійного лиха для підприємств є надзвичайною подією. Але для страхових компаній такі події відносяться до звичайної діяльності.

Доходи – збільшення економічних вигод у вигляді надходження активів або зменшення зобов’язань, які призводять до зростання власного капіталу (за винятком зростання капіталу за рахунок внесків власників).

Критерії визнання доходу застосовуються окремо до кожної операції. Проте ці критерії потрібно застосовувати до окремих елементів однієї операції або до двох чи більше операцій разом, якщо це випливає із суті такої господарської операції (операцій).

Не визнаються доходами такі надходження від інших осіб:

- сума податку на додану вартість, акцизів, інших податків і обов'язкових платежів, що підлягають перерахуванню до бюджету й позабюджетних фондів;

- сума надходжень за договором комісії, агентським та іншим аналогічним договором на користь комітента, принципала тощо;

- сума попередньої оплати продукції (товарів, робіт, послуг);

- сума авансу в рахунок оплати продукції (товарів, робіт, послуг);

- сума завдатку під заставу або в погашення позики, якщо це передбачено відповідним договором;

- надходження, що належать іншим особам;

- надходження від первинного розміщення цінних паперів.

Для обліку доходів Планом рахунків передбачено рахунки класу 7 «Доходи і результати діяльності».

Витрати відображаються в бухгалтерському обліку одночасно зі зменшенням активів або збільшенням зобов'язань.

Витратами звітного періоду визнаються або зменшення активів, або збільшення зобов'язань, що призводить до зменшення власного капіталу підприємства (за винятком зменшення капіталу внаслідок його вилучення або розподілу власниками), за умови, що ці витрати можуть бути достовірно оцінені.

Витрати визнаються витратами певного періоду одночасно з визнанням доходу, для отримання якого вони здійснені.

Витрати, які неможливо прямо пов'язати з доходом певного періоду, відображаються у складі витрат того звітного періоду, в якому вони були здійснені. Наприклад, адміністративні витрати, витрати на збут.

Якщо актив забезпечує одержання економічних вигод протягом кількох звітних періодів, то витрати визнаються шляхом систематичного розподілу його вартості (наприклад, у вигляді амортизації) між відповідними звітними періодами.

Не визнаються витратами й не включаються до Звіту про фінансові результати:

- платежі за договорами комісії, агентськими угодами та іншими аналогічними договорами на користь комітента, принципала тощо;

- попередня (авансова) оплата запасів, робіт, послуг;

- погашення одержаних позик;

- інші зменшення активів або збільшення зобов'язань, що не відповідають ознакам, наведеним у пункті 6 П(С)БО 16 «Витрати»;

- витрати, які відображаються зменшенням власного капіталу відповідно до положень (стандартів) бухгалтерського обліку.

Облік витрат здійснюється за допомогою класів 8 «Витрати за елементами»

і 9 «Витрати діяльності».

Порівнюючи доходи з витратами за звітний період, здійснюють визначення фінансових результатів. Для цього слід дотримуватися принципів нарахування і відповідності доходів і витрат та періодичності.

В бухгалтерському обліку фінансові результати визначаються за допомогою рахунка 79 «Фінансові результати».

За кредитом рахунку 79 «Фінансові результати» відображаються суми в порядку закриття рахунків обліку доходів, за дебетом – суми в порядку закриття рахунків обліку витрат, також належна сума нарахованого податку на прибуток.

Сальдо рахунку при закритті списується на рахунок 44 «Нерозподілені прибутки (непокриті збитки)».

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.