Поделиться

Визнання доходу

Дохід визнається, як елемент діяльності — операційної або неопераційної (фінансової або інвестиційної) — якщо відбулася подія його признання на основі економічного змісту господарської операції, та юридичного оформлення.

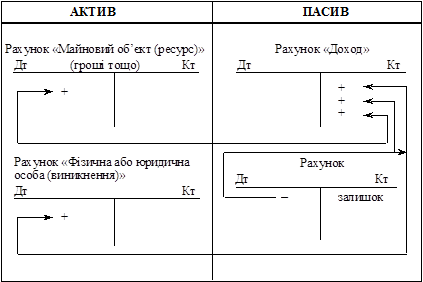

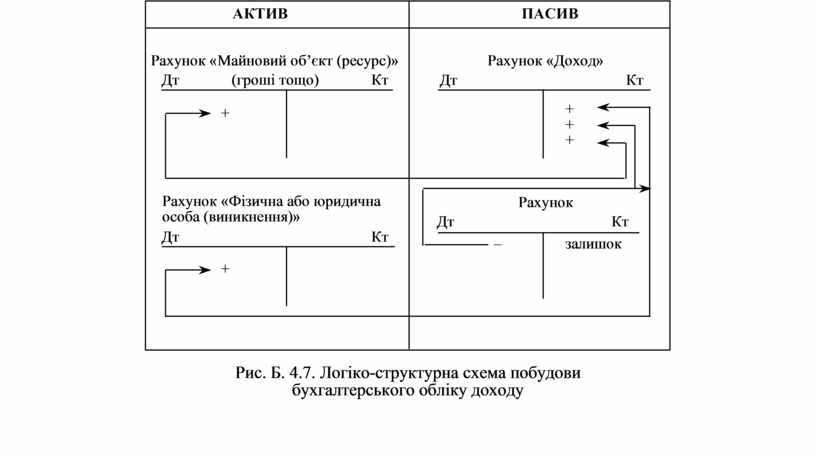

Подія (момент) визнання доходу у системі бухгалтерського обліку як економіко-правовий аспект має одержати одну із таких записів (рис. Б.4.7).

Рис. Б. 4.7. Логіко-структурна схема побудови

бухгалтерського обліку доходу

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.