Поделиться

Визнання, класифікація і оцінка запасів

Методологічні основи формування інформації про запаси регламентуються П(С)БО 9 «Запаси».

Запаси – це активи, які:

- утримуються для подальшого продажу за умов звичайної господарської діяльності;

- перебувають в процесі виробництва з метою подальшого продажу продукту виробництва;

- утримуються для споживання під час виробництва продукції, виконання робіт та надання послуг, а також управління виробництвом.

Запаси визнаються активом, якщо існує ймовірність того, що підприємство отримає в майбутньому економічні вигоди, пов’язані з їх використанням, та їх вартість може бути достовірно визначена.

Важливою умовою раціональної організації обліку запасів є економічно обґрунтована їх класифікація.

Оцінка запасів здійснюється в залежності від напрямів їх надходження.

Первісною вартістю запасів, що придбані за плату, є собівартість, яка включає такі фактичні витрати:

- суми, що сплачуються згідно з договором постачальнику (продавцю) за вирахуванням непрямих податків;

- суми ввізного мита;

- суми непрямих податків у зв’язку з придбанням запасів, які не відшкодовуються підприємству;

- транспортно-заготівельні витрати (затрати на заготівлю запасів, оплата тарифів (фрахту) за вантажно-розвантажувальні роботи і транспортування запасів усіма видами транспорту до місця їх використання, включаючи витрати зі страхування ризиків транспортування запасів);

- інші витрати, які безпосередньо пов’язані з придбанням запасів і доведенням їх до стану, у якому вони придатні для використання у запланованих цілях. До таких витрат, зокрема, належать прямі матеріальні витрати, витрати на оплату праці, інші прямі витрати підприємства на доопрацювання і підвищення якісно-технічних характеристик запасів.

У разі, якщо на момент оприбуткування запасів неможливо достовірно визначити їх первісну вартість, такі запаси можуть оцінюватися та відображатися за справедливою вартістю з наступним коригуванням до первісної вартості.

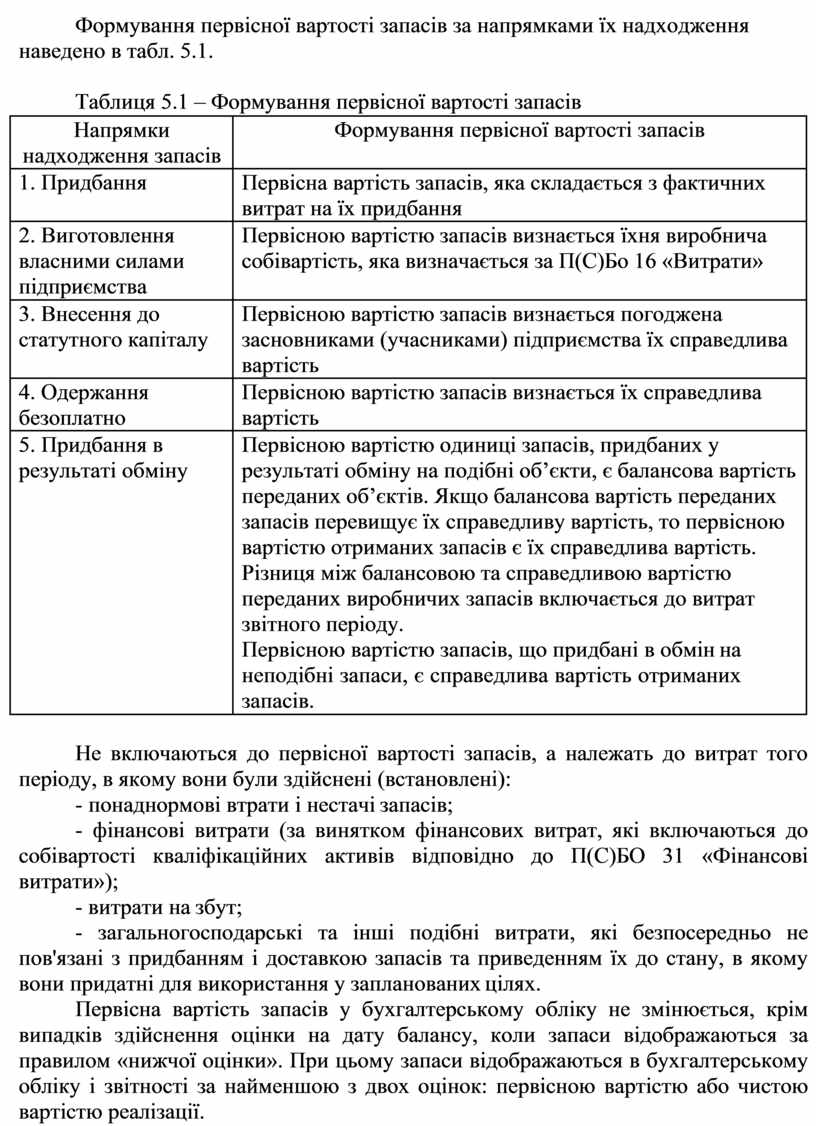

Формування первісної вартості запасів за напрямками їх надходження наведено в табл. 5.1.

Таблиця 5.1 – Формування первісної вартості запасів

|

Напрямки надходження запасів |

Формування первісної вартості запасів |

|

1. Придбання |

Первісна вартість запасів, яка складається з фактичних витрат на їх придбання |

|

2. Виготовлення власними силами підприємства |

Первісною вартістю запасів визнається їхня виробнича собівартість, яка визначається за П(С)Бо 16 «Витрати» |

|

3. Внесення до статутного капіталу |

Первісною вартістю запасів визнається погоджена засновниками (учасниками) підприємства їх справедлива вартість |

|

4. Одержання безоплатно |

Первісною вартістю запасів визнається їх справедлива вартість |

|

5. Придбання в результаті обміну |

Первісною вартістю одиниці запасів, придбаних у результаті обміну на подібні об’єкти, є балансова вартість переданих об’єктів. Якщо балансова вартість переданих запасів перевищує їх справедливу вартість, то первісною вартістю отриманих запасів є їх справедлива вартість. Різниця між балансовою та справедливою вартістю переданих виробничих запасів включається до витрат звітного періоду. Первісною вартістю запасів, що придбані в обмін на неподібні запаси, є справедлива вартість отриманих запасів. |

Не включаються до первісної вартості запасів, а належать до витрат того періоду, в якому вони були здійснені (встановлені):

- понаднормові втрати і нестачі запасів;

- фінансові витрати (за винятком фінансових витрат, які включаються до собівартості кваліфікаційних активів відповідно до П(С)БО 31 «Фінансові витрати»);

- витрати на збут;

- загальногосподарські та інші подібні витрати, які безпосередньо не пов'язані з придбанням і доставкою запасів та приведенням їх до стану, в якому вони придатні для використання у запланованих цілях.

Первісна вартість запасів у бухгалтерському обліку не змінюється, крім випадків здійснення оцінки на дату балансу, коли запаси відображаються за правилом «нижчої оцінки». При цьому запаси відображаються в бухгалтерському обліку і звітності за найменшою з двох оцінок: первісною вартістю або чистою вартістю реалізації.

Чиста вартість реалізації запасів – очікувана ціна реалізації запасів в умовах звичайної діяльності за вирахуванням очікуваних витрат на завершення їх виробництва та реалізацію.

Запаси відображаються за чистою вартістю реалізації, якщо на дату балансу їх ціна знизилась або вони зіпсовані, застаріли, або іншим чином втратили первісно очікувану економічну вигоду.

Чиста вартість реалізації визначається по кожній одиниці запасів вирахуванням з очікуваної ціни продажу очікуваних витрат на завершення виробництва і збут.

Сума, на яку первісна вартість запасів перевищує чисту вартість їх реалізації, та вартість повністю втрачених (зіпсованих або тих, що не вистачає) запасів списуються на витрати звітного періоду. Суми нестач і втрат від псування цінностей до прийняття рішення про конкретних винуватців відображаються на позабалансових рахунках.

Після встановлення осіб, які мають відшкодувати втрати, належна до відшкодування сума зараховується до складу дебіторської заборгованості (або інших активів) і доходу звітного періоду.

Якщо чиста вартість реалізації тих запасів, що раніше були уцінені та є активами на дату балансу, надалі збільшується, то на суму збільшення чистої вартості реалізації, але не більше суми попереднього зменшення, визнається інший операційний дохід із збільшенням вартості цих запасів.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.