Поделиться

Визнання, класифікація та оцінка основних засобів

В економічній літературі та практиці широко застосовуються поняття

«валюта». Валюта обслуговує функціонування світової економіки і створює умови для інтеграції національних економік різних країн. На основі валюти функціонує валютний ринок і формуються його такі регулятивні інструменти, як платіжний баланс та валютний курс.

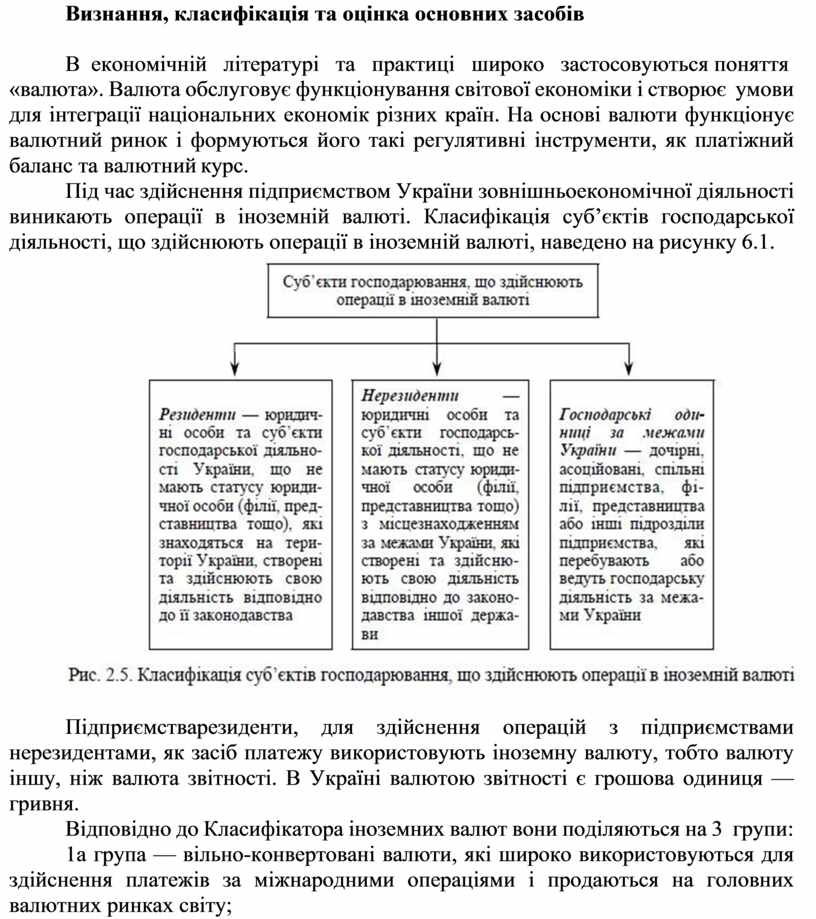

Під час здійснення підприємством України зовнішньоекономічної діяльності виникають операції в іноземній валюті. Класифікація суб’єктів господарської діяльності, що здійснюють операції в іноземній валюті, наведено на рисунку 6.1.

Підприємстварезиденти, для здійснення операцій з підприємствами нерезидентами, як засіб платежу використовують іноземну валюту, тобто валюту іншу, ніж валюта звітності. В Україні валютою звітності є грошова одиниця — гривня.

Відповідно до Класифікатора іноземних валют вони поділяються на 3 групи:

1а група — вільно-конвертовані валюти, які широко використовуються для здійснення платежів за міжнародними операціями і продаються на головних валютних ринках світу;

2а група — вільно-конвертовані валюти, які широко не використовуються для здійснення платежів за міжнародними операціями і не продаються на головних валютних ринках світу;

3а група — неконвертовані валюти.

Операцією в іноземній валюті є господарська операція, яка потребує розрахунків в іноземній валюті, або вартість якої визначена в іноземній валюті.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.