Поделиться

Визнання, класифікація та оцінка основних засобів

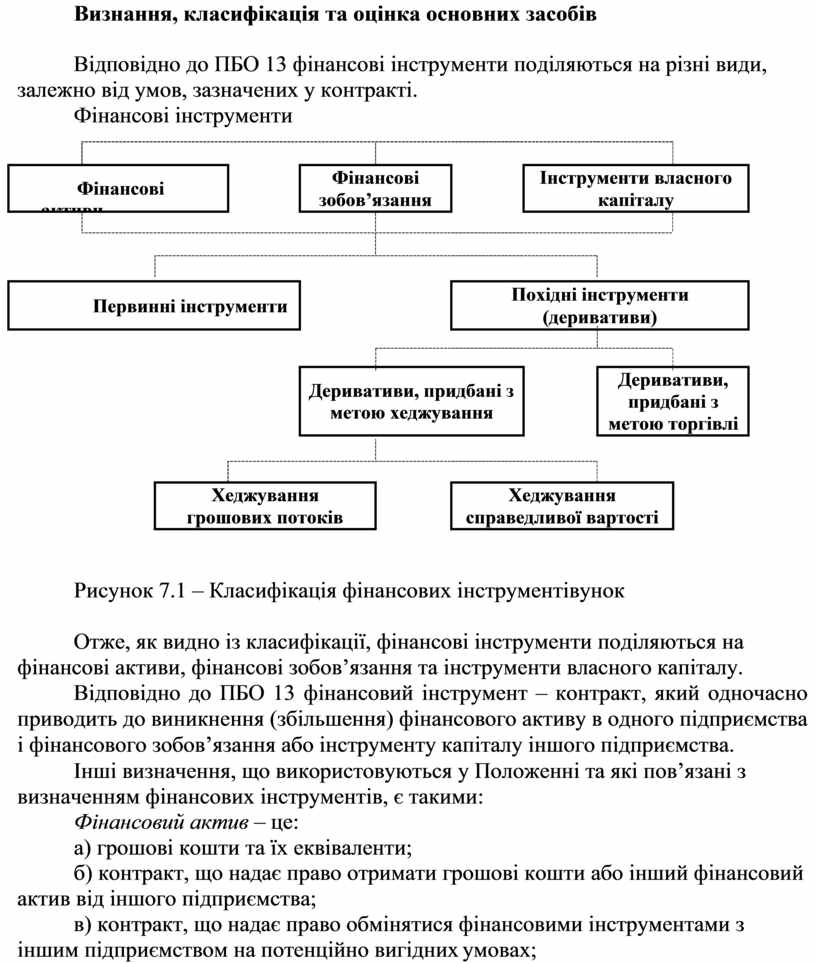

Відповідно до ПБО 13 фінансові інструменти поділяються на різні види, залежно від умов, зазначених у контракті.

![]()

![]()

![]()

![]()

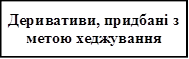

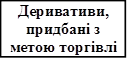

![]() Фінансові

інструменти

Фінансові

інструменти

|

![]()

![]() Рисунок 7.1 – Класифікація

фінансових інструментівунок

Рисунок 7.1 – Класифікація

фінансових інструментівунок

Отже, як видно із класифікації, фінансові інструменти поділяються на фінансові активи, фінансові зобов’язання та інструменти власного капіталу.

Відповідно до ПБО 13 фінансовий інструмент – контракт, який одночасно приводить до виникнення (збільшення) фінансового активу в одного підприємства і фінансового зобов’язання або інструменту капіталу іншого підприємства.

Інші визначення, що використовуються у Положенні та які пов’язані з визначенням фінансових інструментів, є такими:

Фінансовий актив – це:

а) грошові кошти та їх еквіваленти;

б) контракт, що надає право отримати грошові кошти або інший фінансовий актив від іншого підприємства;

в) контракт, що надає право обмінятися фінансовими інструментами з іншим підприємством на потенційно вигідних умовах;

г) інструмент власного капіталу іншого підприємства.

Фінансове зобов’язання – контрактне зобов’язання:

а) передати грошові кошти або інший фінансовий актив іншому підприємству;

б) обмінятися фінансовими інструментами з іншим підприємством на потенційно невигідних умовах.

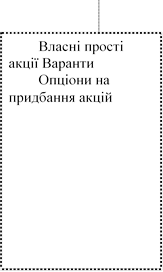

Інструмент власного капіталу – контракт, який підтверджує право на частину в активах підприємства, що залишається після вирахування всіх його зобов’язань.

![]()

![]()

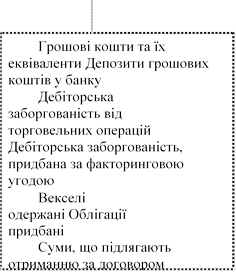

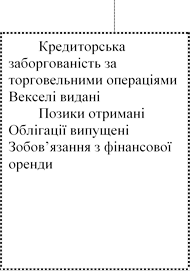

![]() Прикладами

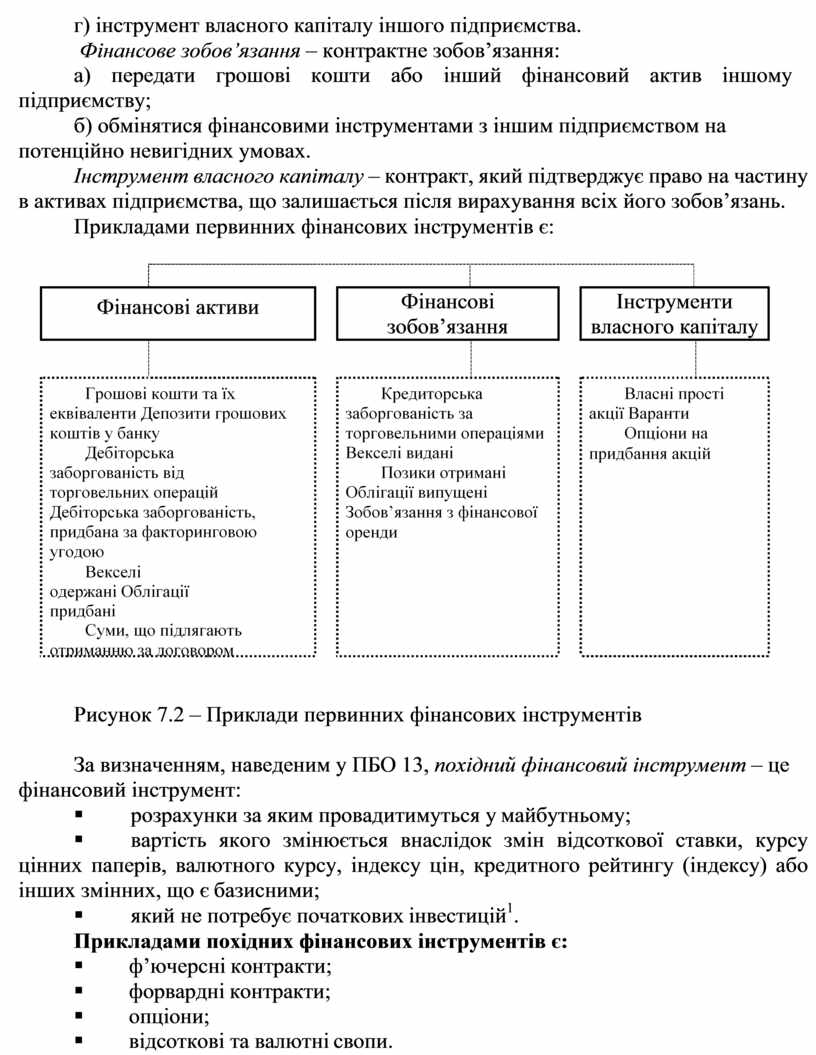

первинних фінансових інструментів є:

Прикладами

первинних фінансових інструментів є:

|

|

|

Рисунок 7.2 – Приклади первинних фінансових інструментів

За визначенням, наведеним у ПБО 13, похідний фінансовий інструмент – це фінансовий інструмент:

§ розрахунки за яким провадитимуться у майбутньому;

§ вартість якого змінюється внаслідок змін відсоткової ставки, курсу цінних паперів, валютного курсу, індексу цін, кредитного рейтингу (індексу) або інших змінних, що є базисними;

§ який не потребує початкових інвестицій1.

Прикладами похідних фінансових інструментів є:

§ ф’ючерсні контракти;

§ форвардні контракти;

§ опціони;

§ відсоткові та валютні свопи.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.