Поделиться

Вплив господарських операцій на зміни в балансі

Для складання правильного бухгалтерського запису необхідно знати, що,

у залежності від впливу на зміну статей балансу, господарські операції поділяються на 4 типи:

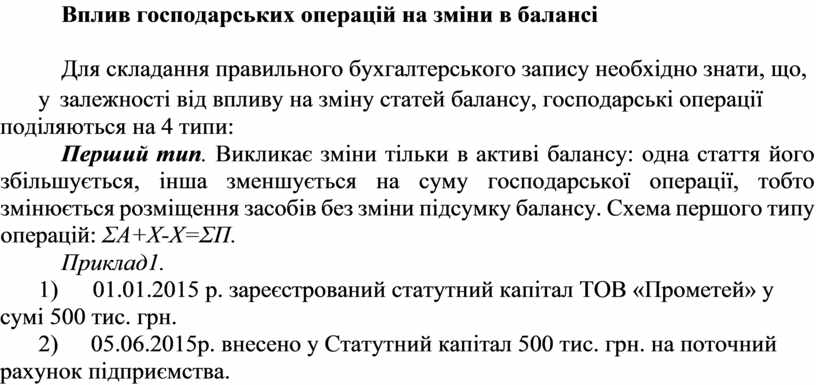

Перший тип. Викликає зміни тільки в активі балансу: одна стаття його збільшується, інша зменшується на суму господарської операції, тобто змінюється розміщення засобів без зміни підсумку балансу. Схема першого типу операцій: ΣА+X-X=ΣП.

Приклад1.

1) 01.01.2015 р. зареєстрований статутний капітал ТОВ «Прометей» у сумі 500 тис. грн.

2) 05.06.2015р. внесено у Статутний капітал 500 тис. грн. на поточний рахунок підприємства.

|

Актив |

|

Пасив |

|

|

ІІ. Оборотні активи |

Сума |

І. Власний капітал |

Сума |

|

Дебіторська заборгованість за |

|

Статутний капітал |

500 |

|

внутрішніми розрахунками |

500 |

|

|

|

Разом |

500 |

Разом |

500 |

|

ІІ. Оборотні активи |

Сума |

І. Власний капітал |

Сума |

|

Дебіторська заборгованість по |

|

Статутний капітал |

500 |

|

внутрішніх розрахунках |

- |

|

|

|

Грошові кошти та їх |

|

|

|

|

еквіваленти |

500 |

|

|

|

Разом |

500 |

Разом |

500 |

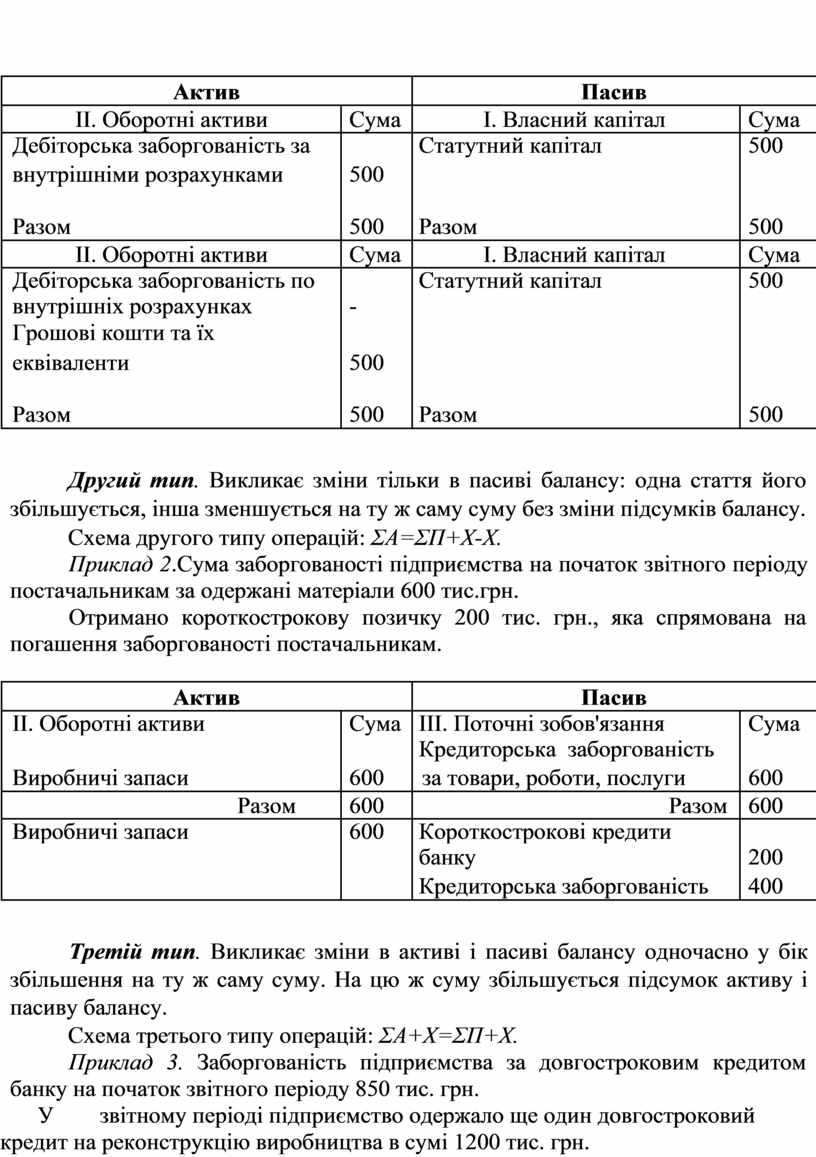

Другий тип. Викликає зміни тільки в пасиві балансу: одна стаття його збільшується, інша зменшується на ту ж саму суму без зміни підсумків балансу.

Схема другого типу операцій: ΣА=ΣП+X-X.

Приклад 2.Сума заборгованості підприємства на початок звітного періоду постачальникам за одержані матеріали 600 тис.грн.

Отримано короткострокову позичку 200 тис. грн., яка спрямована на погашення заборгованості постачальникам.

|

Актив |

|

Пасив |

|

|

ІІ. Оборотні активи |

Сума |

ІІІ. Поточні зобов'язання |

Сума |

|

|

|

Кредиторська заборгованість |

|

|

Виробничі запаси |

600 |

за товари, роботи, послуги |

600 |

|

Разом |

600 |

Разом |

600 |

|

Виробничі запаси |

600 |

Короткострокові кредити |

|

|

|

|

банку |

200 |

|

|

|

Кредиторська заборгованість |

400 |

Третій тип. Викликає зміни в активі і пасиві балансу одночасно у бік збільшення на ту ж саму суму. На цю ж суму збільшується підсумок активу і пасиву балансу.

Схема третього типу операцій: ΣА+X=ΣП+X.

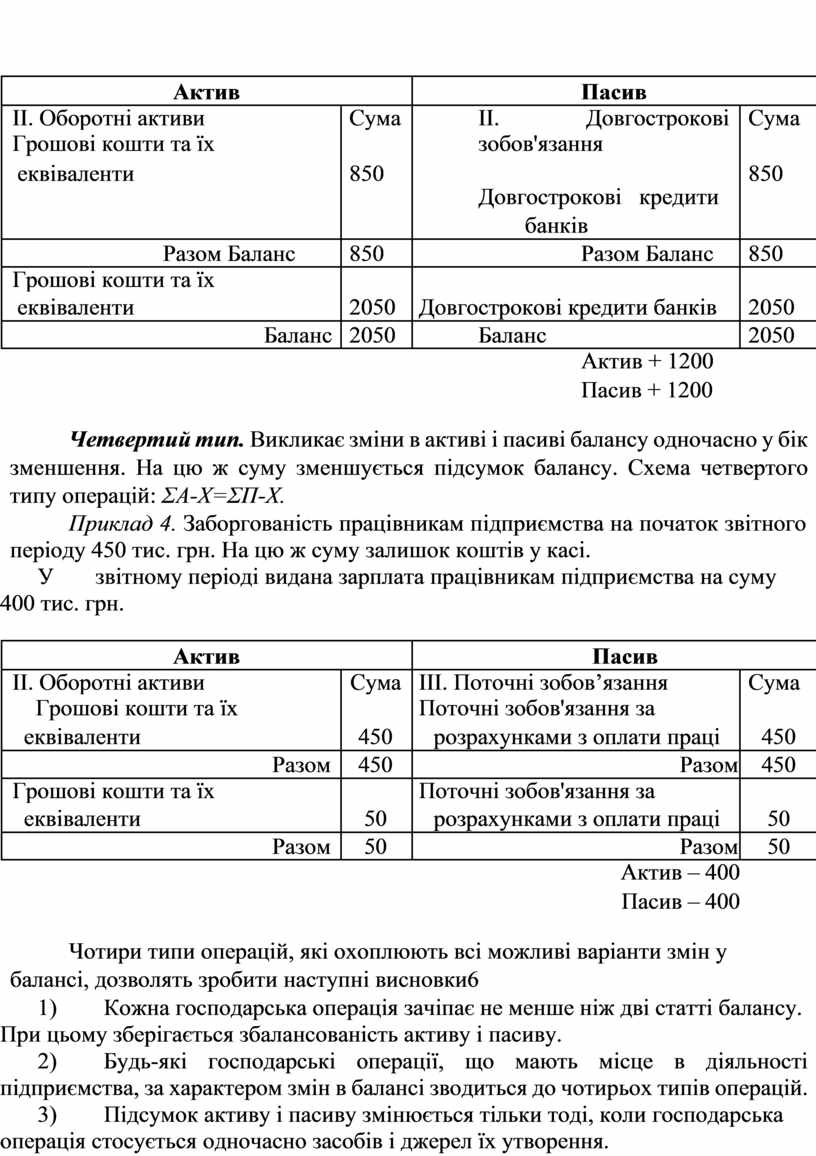

Приклад 3. Заборгованість підприємства за довгостроковим кредитом банку на початок звітного періоду 850 тис. грн.

У звітному періоді підприємство одержало ще один довгостроковий кредит на реконструкцію виробництва в сумі 1200 тис. грн.

|

Актив |

|

|

Пасив |

|

|

|

ІІ. Оборотні активи |

Сума |

ІІ. |

Довгострокові |

Сума |

|

|

Грошові кошти та їх |

|

зобов'язання |

|

|

|

|

еквіваленти |

850 |

Довгострокові кредити |

850 |

|

|

|

|

|

|

|

||

|

|

|

|

банків |

|

|

|

Разом Баланс |

850 |

|

Разом Баланс |

850 |

|

|

Грошові кошти та їх |

|

|

|

|

|

|

еквіваленти |

2050 |

Довгострокові кредити банків |

2050 |

|

|

|

Баланс |

2050 |

Баланс |

2050 |

|

|

|

|

|

|

Актив + 1200 |

|

|

|

|

|

|

Пасив + 1200 |

|

|

Четвертий тип. Викликає зміни в активі і пасиві балансу одночасно у бік зменшення. На цю ж суму зменшується підсумок балансу. Схема четвертого типу операцій: ΣА-X=ΣП-X.

Приклад 4. Заборгованість працівникам підприємства на початок звітного періоду 450 тис. грн. На цю ж суму залишок коштів у касі.

У звітному періоді видана зарплата працівникам підприємства на суму 400 тис. грн.

|

Актив |

|

Пасив |

|

|

II. Оборотні активи |

Сума |

IІІ. Поточні зобов’язання |

Сума |

|

Грошові кошти та їх |

|

Поточні зобов'язання за |

|

|

еквіваленти |

450 |

розрахунками з оплати праці |

450 |

|

Разом |

450 |

Разом |

450 |

|

Грошові кошти та їх |

|

Поточні зобов'язання за |

|

|

еквіваленти |

50 |

розрахунками з оплати праці |

50 |

|

Разом |

50 |

Разом |

50 |

|

|

|

Актив – 400 |

|

|

|

|

Пасив – 400 |

|

Чотири типи операцій, які охоплюють всі можливі варіанти змін у балансі, дозволять зробити наступні висновки6

1) Кожна господарська операція зачіпає не менше ніж дві статті балансу. При цьому зберігається збалансованість активу і пасиву.

2) Будь-які господарські операції, що мають місце в діяльності підприємства, за характером змін в балансі зводиться до чотирьох типів операцій.

3) Підсумок активу і пасиву змінюється тільки тоді, коли господарська операція стосується одночасно засобів і джерел їх утворення.

4) Рівність підсумків активу і пасиву балансу зберігається після будь-якої операції; саме в цьому полягає контрольний прийом подвійного відображення операцій.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.