Поделиться

Выборочные и сплошные наблюдения в финансово-хозяйственном контроле и аудите

Выборочные наблюдения применяются в финансово-хозяйственном контроле и аудите как один из видов несплошного исследования хозяйственных операций, которое основывается на применении выборочного метода.

Выборочный метод исследования используют для установления достоверности показателей всей изучаемой совокупности на основе обследования только некоторой ее части. Этот метод обеспечивает получение репрезентативных данных. В теории выборочного метода рассматривают такие основные вопросы: способы отбора единиц, подлежащих наблюдению; принцип организации обследований;

оценка выборочных данных, их обусловливающих, способы устранения несущественных показателей и установление их размеров; распространение выборочных наблюдений на всю генеральную совокупность (деятельность предприятия, корпорации и др.).

Сущность выборочного метода состоит в правильном отборе единиц наблюдения. Точность результатов, полученных с помощью этого метода, зависит от способа отбора единиц наблюдения, степени колебаний признака в совокупности, количества единиц, подлежащих наблюдению. Теория выборочного метода основывается на законе больших чисел.

Выборочные наблюдения при условии их правильной организации и проведения дают относительно достоверные данные, пригодные для использования в финансово-хозяйственном контроле. В контрольно-аудиторском процессе к выборочным наблюдениям прибегают с целью сокращения объема процедур, используемых при исследовании объектов контроля.

Примером выборочных наблюдений может быть контрольная проверка качества инвентаризации товарно-материальных ценностей, осуществляемая членами постоянно действующих инвентаризационных комиссии при участии членов рабочих инвентаризационных комиссий и материально ответственных лиц после окончания инвентаризации, но обязательно до открытия магазина (склада), где проводилась инвентаризация. В практике торговых предприятий выборочной проверке подлежат 10—15% наименований с повышенным спросом ценностей, занесенных в инвентаризационную опись.

Выборочными контрольными проверками охватывают не менее 15% всех проведенных инвентаризаций. При этом важно правильно отобрать единицы, подлежащие выборочной проверке, организовать эту проверку, а потом провести оценку полученных данных, их репрезентативности и другие процедуры выборочных наблюдений в финансово-хозяйственном контроле. Результаты выборочных инвентаризаций оформляют актом, который используется для распространения выборочных наблюдений на всю генеральную совокупность, т.е. все товарно-материальные ценности, подвергнутые проверке.

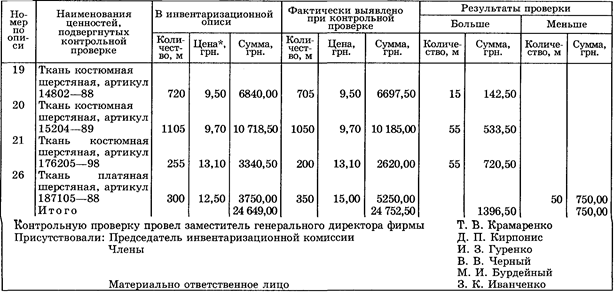

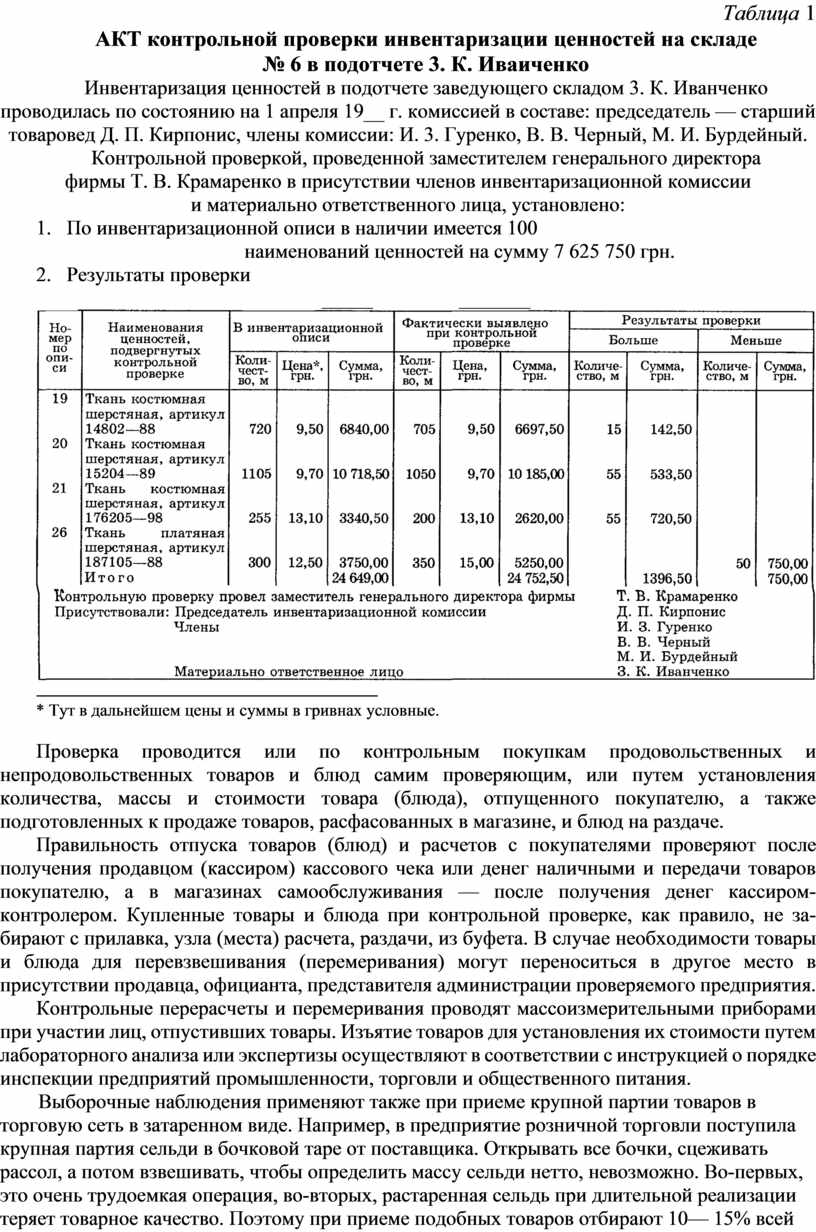

Из акта (табл. 5.1) выборочной контрольной проверки инвентаризации видно, что на складе № 6 оптово-розничной фирмы «Укртекстильторг» выявлены расхождения, состоящие в приписке в инвентаризационной описи фактического наличия шерстяных тканей на 1396 грн. 50 коп. В то же время инвентаризационная комиссия неправильно определила фактическое наличие ткани платяной шерстяной, уменьшив ее на 50 м и занизив ее цену на 2 грн. 50 коп., что в стоимостном показателе составляет 750 грн. Для проверки взяты шерстяные ткани, пользующиеся повышенным спросом у покупателей. Правильный выбор объектов наблюдения дал возможность выявить приписку в инвентаризационной описи. На основании оценки данных выборочной инвентаризации контролирующий орган не может результаты наблюдений распространить на всю генеральную совокупность, т.е. товарно-материальные ценности, подлежащие инвентаризации. В этих случаях прибегают к сплошному наблюдению — полной инвентаризации всех товарно-материальных ценностей рабочей инвентаризационной комиссией в новом составе.

Контрольные проверки правильности отпуска товаров и блюд на предприятиях торговли и общественного питания принадлежат к выборочным наблюдениям, проводимым контролирующими органами согласно специальной инструкции.

Таблица 1

АКТ контрольной проверки инвентаризации ценностей на складе

№ 6 в подотчете 3. К. Иваиченко

Инвентаризация ценностей в подотчете заведующего складом 3. К. Иванченко проводилась по состоянию на 1 апреля 19__ г. комиссией в составе: председатель — старший товаровед Д. П. Кирпонис, члены комиссии: И. 3. Гуренко, В. В. Черный, М. И. Бурдейный.

Контрольной проверкой, проведенной заместителем генерального директора фирмы Т. В. Крамаренко в присутствии членов инвентаризационной комиссии и материально ответственного лица, установлено:

1. По инвентаризационной описи в наличии имеется 100

наименований ценностей на сумму 7 625 750 грн.

2. Результаты проверки

_____ _______

* Tут в дальнейшем цены и суммы в гривнах условные.

Проверка проводится или по контрольным покупкам продовольственных и непродовольственных товаров и блюд самим проверяющим, или путем установления количества, массы и стоимости товара (блюда), отпущенного покупателю, а также подготовленных к продаже товаров, расфасованных в магазине, и блюд на раздаче.

Правильность отпуска товаров (блюд) и расчетов с покупателями проверяют после получения продавцом (кассиром) кассового чека или денег наличными и передачи товаров покупателю, а в магазинах самообслуживания — после получения денег кассиром-контролером. Купленные товары и блюда при контрольной проверке, как правило, не забирают с прилавка, узла (места) расчета, раздачи, из буфета. В случае необходимости товары и блюда для перевзвешивания (перемеривания) могут переноситься в другое место в присутствии продавца, официанта, представителя администрации проверяемого предприятия.

Контрольные перерасчеты и перемеривания проводят массоизмерительными приборами при участии лиц, отпустивших товары. Изъятие товаров для установления их стоимости путем лабораторного анализа или экспертизы осуществляют в соответствии с инструкцией о порядке инспекции предприятий промышленности, торговли и общественного питания.

Выборочные наблюдения применяют также при приеме крупной партии товаров в торговую сеть в затаренном виде. Например, в предприятие розничной торговли поступила крупная партия сельди в бочковой таре от поставщика. Открывать все бочки, сцеживать рассол, а потом взвешивать, чтобы определить массу сельди нетто, невозможно. Во-первых, это очень трудоемкая операция, во-вторых, растаренная сельдь при длительной реализации теряет товарное качество. Поэтому при приеме подобных товаров отбирают 10— 15% всей партии, определяют массу брутто (товар в таре), потом растаривают, отделяют от упаковки, рассола и определяют массу нетто. Полученные данные фактической приемки товара сопоставляют с сопровождающими товарно-транспортными накладными, счетами-фактурами и распространяют на всю партию товара. При освобождении тары из-под товара ее взвешивают и в случае необходимости составляют акт на завес тары (превышение массы против указанной на трафарете) и предъявляют претензию поставщику.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.