Поделиться

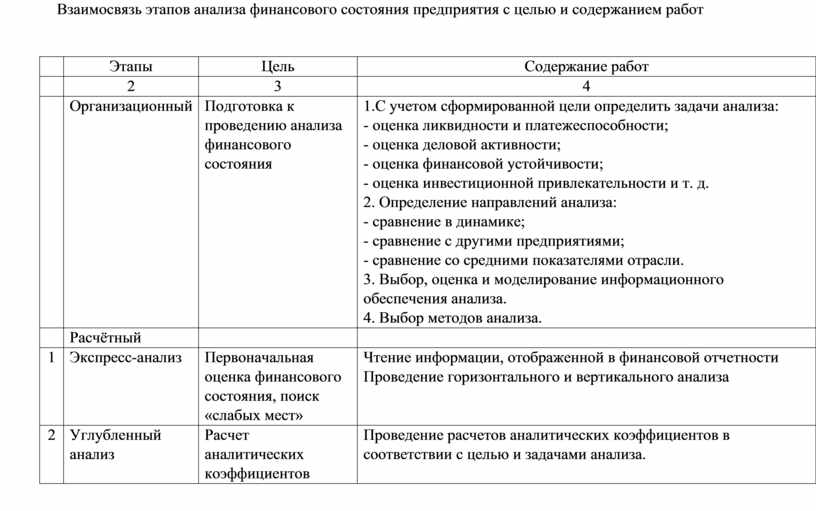

Взаимосвязь этапов анализа финансового состояния предприятия с целью и содержанием работ

|

|

Этапы |

Цель |

Содержание работ |

|

|

2 |

3 |

4 |

|

|

Организационный |

Подготовка к проведению анализа финансового состояния |

1.С учетом сформированной цели определить задачи анализа: - оценка ликвидности и платежеспособности; - оценка деловой активности; - оценка финансовой устойчивости; - оценка инвестиционной привлекательности и т. д. 2. Определение направлений анализа: - сравнение в динамике; - сравнение с другими предприятиями; - сравнение со средними показателями отрасли. 3. Выбор, оценка и моделирование информационного обеспечения анализа. 4. Выбор методов анализа. |

|

|

Расчётный |

|

|

|

1 |

Экспресс-анализ |

Первоначальная оценка финансового состояния, поиск «слабых мест» |

Чтение информации, отображенной в финансовой отчетности Проведение горизонтального и вертикального анализа |

|

2 |

Углубленный анализ |

Расчет аналитических коэффициентов |

Проведение расчетов аналитических коэффициентов в соответствии с целью и задачами анализа. |

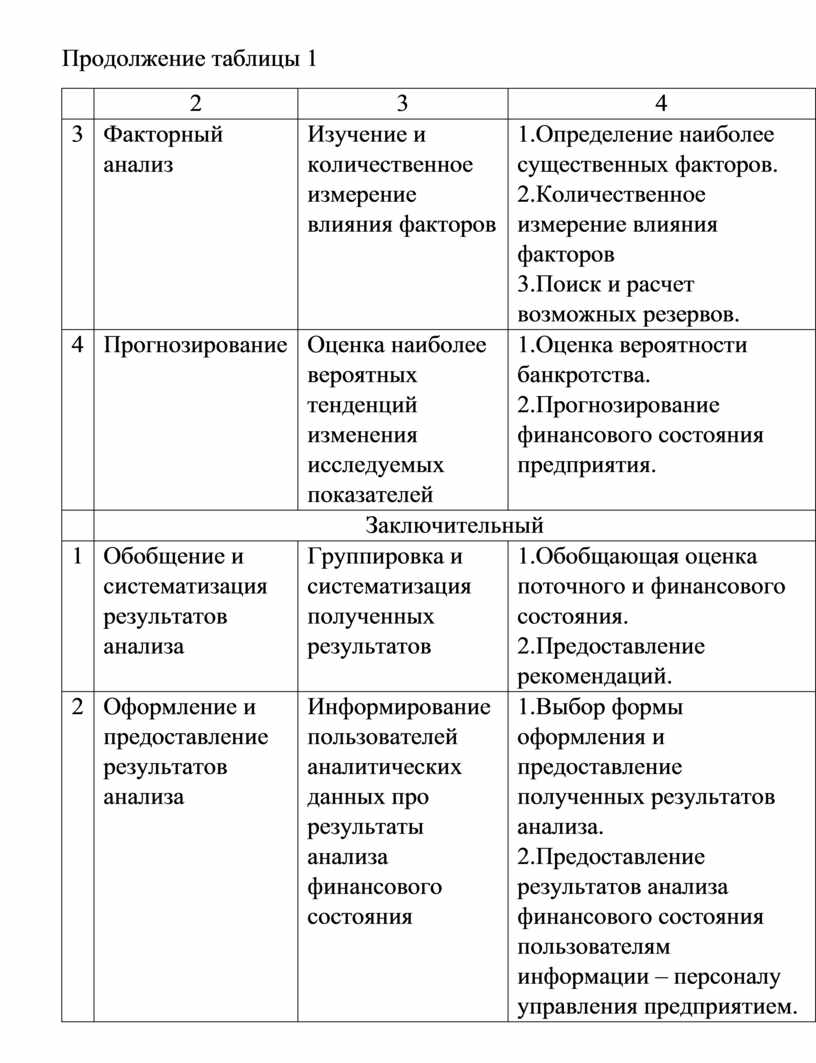

Продолжение таблицы 1

|

|

2 |

3 |

4 |

|

3 |

Факторный анализ |

Изучение и количественное измерение влияния факторов |

1.Определение наиболее существенных факторов. 2.Количественное измерение влияния факторов 3.Поиск и расчет возможных резервов. |

|

4 |

Прогнозирование |

Оценка наиболее вероятных тенденций изменения исследуемых показателей |

1.Оценка вероятности банкротства. 2.Прогнозирование финансового состояния предприятия. |

|

|

Заключительный |

||

|

1 |

Обобщение и систематизация результатов анализа |

Группировка и систематизация полученных результатов |

1.Обобщающая оценка поточного и финансового состояния. 2.Предоставление рекомендаций. |

|

2 |

Оформление и предоставление результатов анализа |

Информирование пользователей аналитических данных про результаты анализа финансового состояния |

1.Выбор формы оформления и предоставление полученных результатов анализа. 2.Предоставление результатов анализа финансового состояния пользователям информации – персоналу управления предприятием. |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.