Поделиться

Взнос в уставный фонд запасами

Одним из источников формирования имущества предприятия является собственный капитал. В свою очередь, собственный капитал состоит из уставного капитала, уменьшенного на величину изъятого и неоплаченного капитала, паевого капитала, дополнительного капитала, резервного капитала и нераспределенной прибыли.

В соответствии с П(С)БУ 2, уставный капитал - это зафиксированная в учредительных документах общая стоимость активов, являющихся взносом владельцев (участников) в капитал предприятия. Уставный капитал предприятия, в соответствии с новым Планом счетов, отражается на счете 40 "Уставный капитал". Данный счет предназначен для учета и обобщения информации о состоянии и движении уставного капитала предприятия.

По кредиту счета 40 "Уставный капитал", согласно Инструкции №291, отражается увеличение уставного капитала, по дебету - его уменьшение (изъятие). Сальдо на этом счете должно отвечать размеру уставного капитала, который зафиксирован в учредительных документах предприятия.

Счет 40 "Уставный капитал" корреспондирует по дебету с кредитом счетов:

41 "Паевой капитал";

45 "Изъятый капитал";

46 "Неоплаченный капитал";

67 "Расчеты с участниками".

Счет 40 "Уставный капитал" корреспондирует по кредиту с дебетом счетов:

41 "Паевой капитал";

42 "Дополнительный капитал";

43 "Резервный капитал";

44 "Нераспределенные прибыли (непокрытые убытки)";

46 "Неоплаченный капитал";

67 "Расчеты с участниками".

Для оценки финансового состояния предприятия уставный капитал особой роли не играет. Важность уставного капитала следует из других функций.

1. Уставный капитал акционерного общества состоит из взносов акционеров. Он отражает собственные источники формирования активов и собственность акционерного общества как юридического лица. И в то же время сумма уставного капитала отражает коллективную собственность акционеров, где частица каждого определяется номинальной стоимостью приобретенных им акций.

2. Величина уставного капитала предоставляет пользователям финансовой отчетности предприятия информацию о минимальной величине его собственного капитала. Например, если в хозяйственном обществе другие составные собственного капитала могут уменьшаться владельцами по собственному желанию, то для того, чтобы уменьшить размер уставного капитала, необходимо осуществить ряд предусмотренных законодательством процедур и не иметь никаких претензий со стороны кредиторов.

Бухгалтерский учет уставного капитала начинается со дня регистрации предприятия в государственном реестре субъектов предпринимательской деятельности.

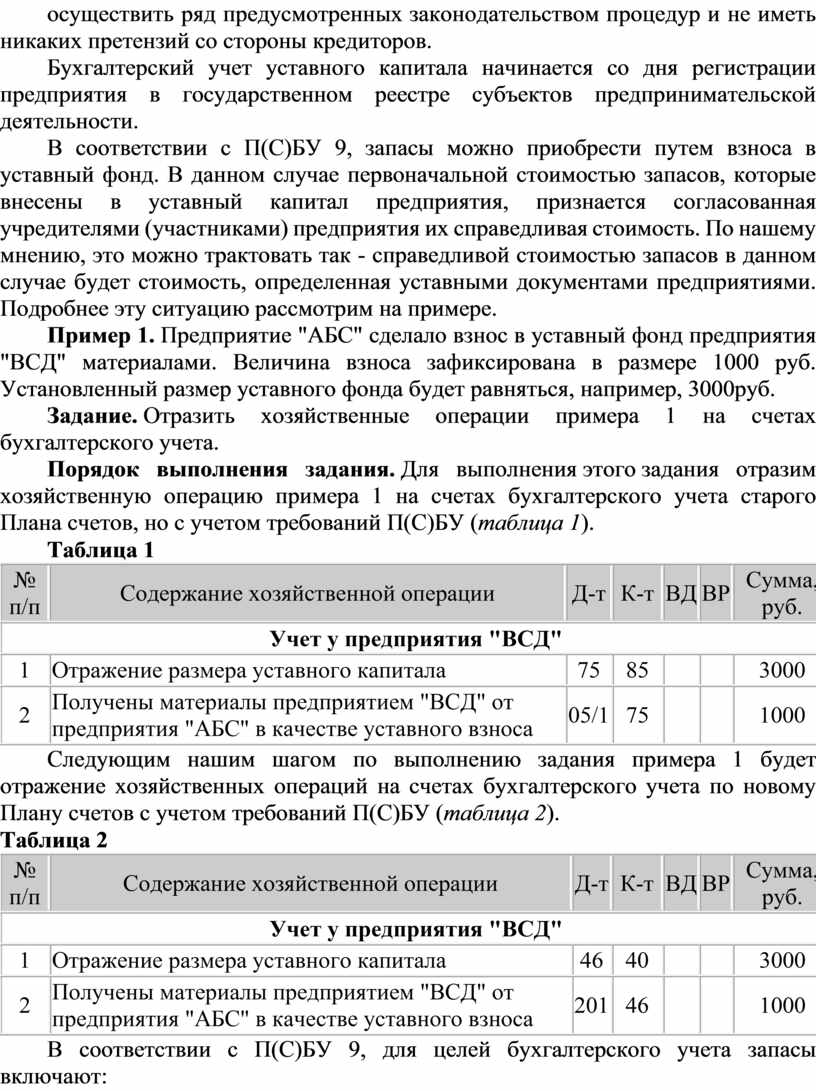

В соответствии с П(С)БУ 9, запасы можно приобрести путем взноса в уставный фонд. В данном случае первоначальной стоимостью запасов, которые внесены в уставный капитал предприятия, признается согласованная учредителями (участниками) предприятия их справедливая стоимость. По нашему мнению, это можно трактовать так - справедливой стоимостью запасов в данном случае будет стоимость, определенная уставными документами предприятиями. Подробнее эту ситуацию рассмотрим на примере.

Пример 1. Предприятие "АБС" сделало взнос в уставный фонд предприятия "ВСД" материалами. Величина взноса зафиксирована в размере 1000 руб. Установленный размер уставного фонда будет равняться, например, 3000руб.

Задание. Отразить хозяйственные операции примера 1 на счетах бухгалтерского учета.

Порядок выполнения задания. Для выполнения этого задания отразим хозяйственную операцию примера 1 на счетах бухгалтерского учета старого Плана счетов, но с учетом требований П(С)БУ (таблица 1).

Таблица 1

|

№ п/п |

Содержание хозяйственной операции |

Д-т |

К-т |

ВД |

ВР |

Сумма, руб. |

|

Учет у предприятия "ВСД" |

||||||

|

1 |

Отражение размера уставного капитала |

75 |

85 |

3000 |

||

|

2 |

Получены материалы предприятием "ВСД" от предприятия "АБС" в качестве уставного взноса |

05/1 |

75 |

1000 |

||

Следующим нашим шагом по выполнению задания примера 1 будет отражение хозяйственных операций на счетах бухгалтерского учета по новому Плану счетов с учетом требований П(С)БУ (таблица 2).

Таблица 2

|

№ п/п |

Содержание хозяйственной операции |

Д-т |

К-т |

ВД |

ВР |

Сумма, руб. |

|

Учет у предприятия "ВСД" |

||||||

|

1 |

Отражение размера уставного капитала |

46 |

40 |

3000 |

||

|

2 |

Получены материалы предприятием "ВСД" от предприятия "АБС" в качестве уставного взноса |

201 |

46 |

1000 |

||

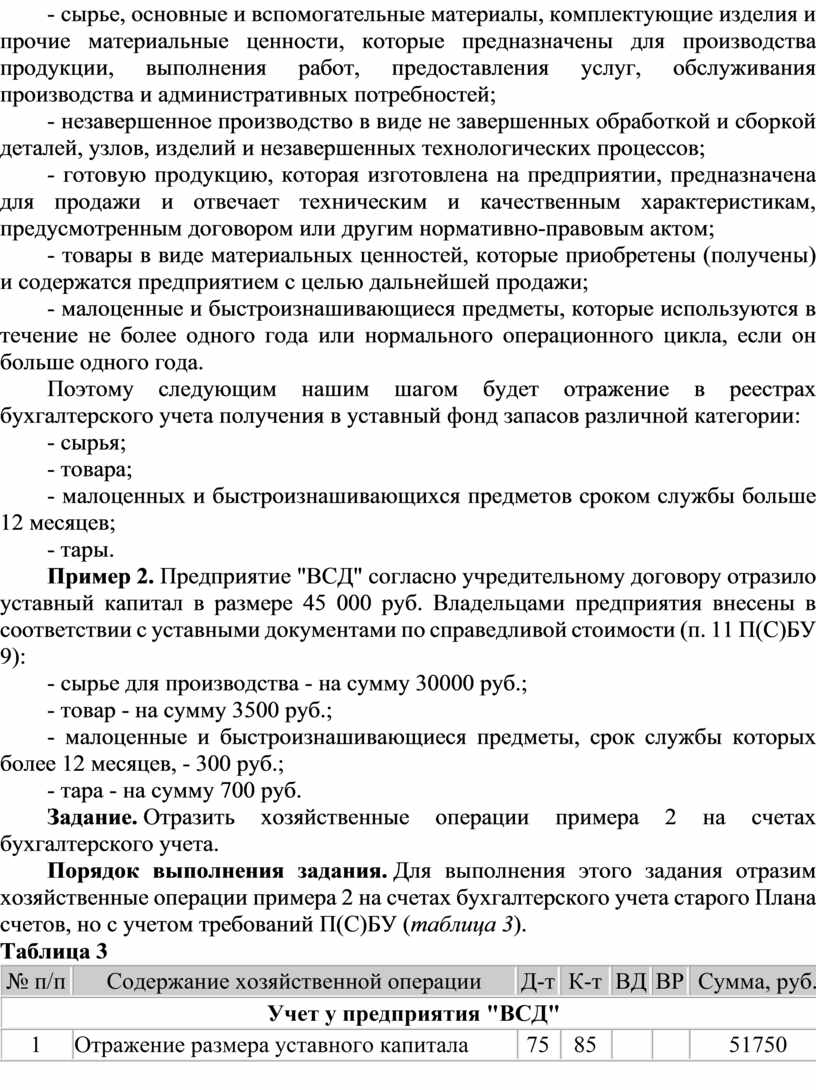

В соответствии с П(С)БУ 9, для целей бухгалтерского учета запасы включают:

- сырье, основные и вспомогательные материалы, комплектующие изделия и прочие материальные ценности, которые предназначены для производства продукции, выполнения работ, предоставления услуг, обслуживания производства и административных потребностей;

- незавершенное производство в виде не завершенных обработкой и сборкой деталей, узлов, изделий и незавершенных технологических процессов;

- готовую продукцию, которая изготовлена на предприятии, предназначена для продажи и отвечает техническим и качественным характеристикам, предусмотренным договором или другим нормативно-правовым актом;

- товары в виде материальных ценностей, которые приобретены (получены) и содержатся предприятием с целью дальнейшей продажи;

- малоценные и быстроизнашивающиеся предметы, которые используются в течение не более одного года или нормального операционного цикла, если он больше одного года.

Поэтому следующим нашим шагом будет отражение в реестрах бухгалтерского учета получения в уставный фонд запасов различной категории:

- сырья;

- товара;

- малоценных и быстроизнашивающихся предметов сроком службы больше 12 месяцев;

- тары.

Пример 2. Предприятие "ВСД" согласно учредительному договору отразило уставный капитал в размере 45 000 руб. Владельцами предприятия внесены в соответствии с уставными документами по справедливой стоимости (п. 11 П(С)БУ 9):

- сырье для производства - на сумму 30000 руб.;

- товар - на сумму 3500 руб.;

- малоценные и быстроизнашивающиеся предметы, срок службы которых более 12 месяцев, - 300 руб.;

- тара - на сумму 700 руб.

Задание. Отразить хозяйственные операции примера 2 на счетах бухгалтерского учета.

Порядок выполнения задания. Для выполнения этого задания отразим хозяйственные операции примера 2 на счетах бухгалтерского учета старого Плана счетов, но с учетом требований П(С)БУ (таблица 3).

Таблица 3

|

№ п/п |

Содержание хозяйственной операции |

Д-т |

К-т |

ВД |

ВР |

Сумма, руб. |

|

Учет у предприятия "ВСД" |

||||||

|

1 |

Отражение размера уставного капитала |

75 |

85 |

|

|

51750 |

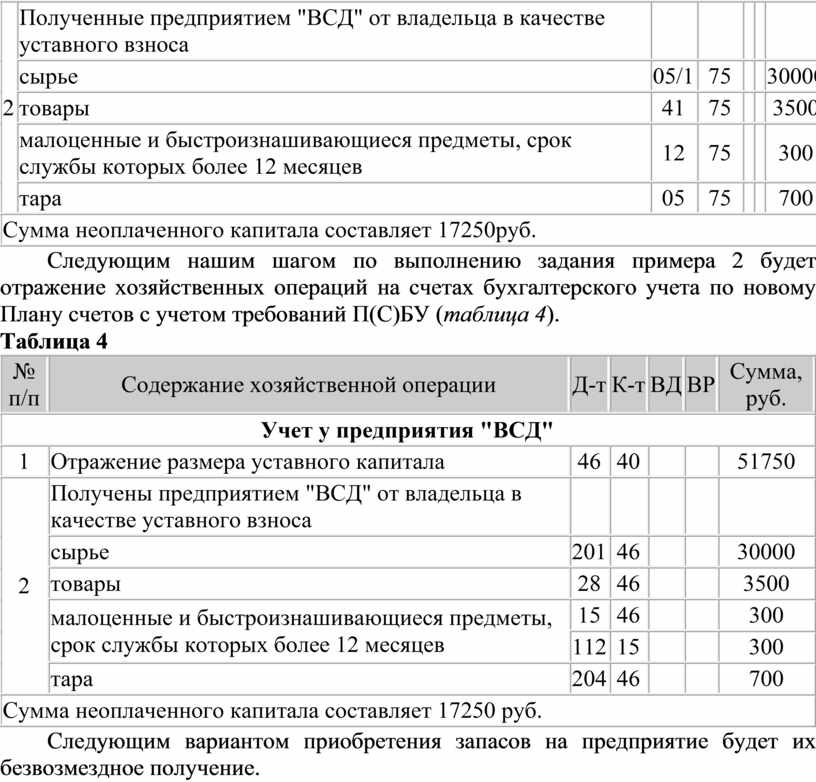

|

2 |

Полученные предприятием "ВСД" от владельца в качестве уставного взноса |

|

|

|||

|

сырье |

05/1 |

75 |

|

|

30000 |

|

|

товары |

41 |

75 |

|

|

3500 |

|

|

малоценные и быстроизнашивающиеся предметы, срок службы которых более 12 месяцев |

12 |

75 |

|

|

300 |

|

|

тара |

05 |

75 |

|

|

700 |

|

|

Сумма неоплаченного капитала составляет 17250руб. |

||||||

Следующим нашим шагом по выполнению задания примера 2 будет отражение хозяйственных операций на счетах бухгалтерского учета по новому Плану счетов с учетом требований П(С)БУ (таблица 4).

Таблица 4

|

№ п/п |

Содержание хозяйственной операции |

Д-т |

К-т |

ВД |

ВР |

Сумма, руб. |

|

Учет у предприятия "ВСД" |

||||||

|

1 |

Отражение размера уставного капитала |

46 |

40 |

51750 |

||

|

2 |

Получены предприятием "ВСД" от владельца в качестве уставного взноса |

|||||

|

сырье |

201 |

46 |

30000 |

|||

|

товары |

28 |

46 |

3500 |

|||

|

малоценные и быстроизнашивающиеся предметы, срок службы которых более 12 месяцев |

15 |

46 |

300 |

|||

|

112 |

15 |

300 |

||||

|

тара |

204 |

46 |

700 |

|||

|

Сумма неоплаченного капитала составляет 17250 руб. |

||||||

Следующим вариантом приобретения запасов на предприятие будет их безвозмездное получение.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.