Поделиться

Задачі з бухгалтерського обліку для самостійного рішення

Завдання 1

Задача 1. Перерахуйте, вартість яких патентів збільшується в 2004 році. Укажіть, якою вона буде. З якого моменту варто починати платити за патенти за новою вартістю?

Задача 2. Відповідно до Наказу про облікову політику на оптовому підприємстві застосовується метод оцінки вибуття товарів за середньозваженою собівартістю. Визначте собівартість 400 пачок вермішелі, що вибули у зв'язку з реалізацією в січні 2004 р. (сума реалізації 1350,00 грн., у т.ч. ПДВ), якщо залишок цього товару на складі на початок місяця склав 500 пачок за собівартістю 1,90 грн., а протягом місяця надійшло 800 пачок за ціною 2,30 грн. за пачку і 300 пачок за ціною 2,40 грн. за пачку. Відобразіть операцію реалізації даного товару з наступною оплатою за безготівковим розрахунком у бухгалтерському і податковому обліку даного підприємства оптової торгівлі.

Задача 3. Відобразіть у бухгалтерському і податковому обліку зазначені витрати на утримання бухгалтерії, використовуючи 9-й клас рахунків: 1) зарплата - 7000,00 грн. (підприємство відноситься до 30-го класу професійного ризику виробництва); 2) орендна плата - 600,00 грн.; 3) знос ОЗ - 200,00 грн.; 4) платежі за комунальні, охоронні послуги і послуги зв'язку відповідно до актів виконаних робіт - 480,00 грн.; 5) канцелярське приладдя - 100 грн.

Завдання 2

Задача 1. Яким є порядок обліку матеріалів, які надійшли в будівельну організацію (підрядчику) від замовника і призначені для використання в ремонтно-будівельних роботах, що виконуються для такого замовника?

Задача 2. Відповідно до Наказу про облікову політику на оптовому підприємстві для визначення собівартості вибуття товарів застосовується метод ФІФО. Визначте собівартість вибулого за січень 2004 року печива "Красуня" в кількості 4000 пачок, реалізованого за ціною 9 грн. за 1 пачку (в т.ч. ПДВ) і собівартість одиниці його залишку на складі на кінець місяця, якщо: 1) залишок на складі на початок місяця склав 500 пачок, собівартість однієї пачки - 8 грн.; 2) протягом січня надійшло три партії печива "Красуня": 1-ша партія - 3000 пачок за ціною 8,70 грн. (у т.ч. ПДВ); 2-га партія - 1000 пачок за ціною 7,90 грн. (у т.ч. ПДВ); 3-тя партія - 400 пачок за ціною 8,50 грн. (у т.ч. ПДВ). Відобразіть операцію реалізації даного товару на умовах попередньої оплати за безготівковим розрахунком у бухгалтерському і податковому обліку даного підприємства оптової торгівлі.

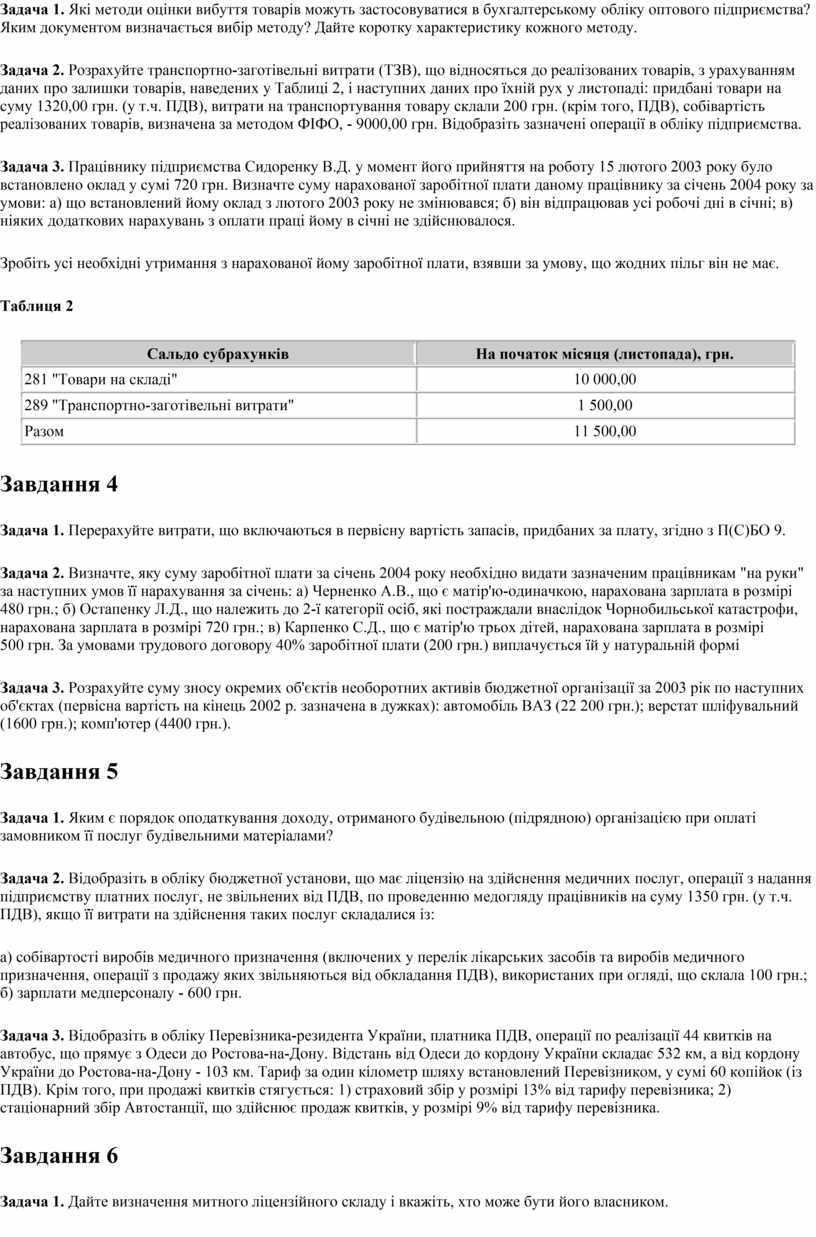

Задача 3. За станом на 31.12.2003 р. у підприємства на обліку знаходяться наступні акції (див. табл. 1):

Таблиця 1

|

Кількість акцій |

Первісна вартість, грн. |

Сума амортизації дисконту за 2003 рік |

Опис |

|

600 |

25 000,00 |

- |

погашення протягом 2-х місяців з дати придбання за первісною вартістю |

|

200 |

14 000,00 |

- |

контрольний пакет, придбаний у спільного підприємства |

|

300 |

17 000,00 |

- |

30% статутного капіталу асоційованого підприємства |

|

150 |

6 000,00 |

- |

придбані для продажу іншим підприємствам протягом 9 місяців |

|

400 |

10 000,00 |

1500,00 |

придбані до 01.01.2003 р. |

|

1 650 |

72 000,00 |

- |

Разом |

Заповніть і наведіть фрагмент Балансу, в якому розкривається інформація про поточні фінансові інвестиції та довгострокові фінансові інвестиції.

Завдання 3

Задача 1. Які методи оцінки вибуття товарів можуть застосовуватися в бухгалтерському обліку оптового підприємства? Яким документом визначається вибір методу? Дайте коротку характеристику кожного методу.

Задача 2. Розрахуйте транспортно-заготівельні витрати (ТЗВ), що відносяться до реалізованих товарів, з урахуванням даних про залишки товарів, наведених у Таблиці 2, і наступних даних про їхній рух у листопаді: придбані товари на суму 1320,00 грн. (у т.ч. ПДВ), витрати на транспортування товару склали 200 грн. (крім того, ПДВ), собівартість реалізованих товарів, визначена за методом ФІФО, - 9000,00 грн. Відобразіть зазначені операції в обліку підприємства.

Задача 3. Працівнику підприємства Сидоренку В.Д. у момент його прийняття на роботу 15 лютого 2003 року було встановлено оклад у сумі 720 грн. Визначте суму нарахованої заробітної плати даному працівнику за січень 2004 року за умови: а) що встановлений йому оклад з лютого 2003 року не змінювався; б) він відпрацював усі робочі дні в січні; в) ніяких додаткових нарахувань з оплати праці йому в січні не здійснювалося.

Зробіть усі необхідні утримання з нарахованої йому заробітної плати, взявши за умову, що жодних пільг він не має.

Таблиця 2

|

Сальдо субрахунків |

На початок місяця (листопада), грн. |

|

281 "Товари на складі" |

10 000,00 |

|

289 "Транспортно-заготівельні витрати" |

1 500,00 |

|

Разом |

11 500,00 |

Завдання 4

Задача 1. Перерахуйте витрати, що включаються в первісну вартість запасів, придбаних за плату, згідно з П(С)БО 9.

Задача 2. Визначте, яку суму заробітної плати за січень 2004 року необхідно видати зазначеним працівникам "на руки" за наступних умов її нарахування за січень: а) Черненко А.В., що є матір'ю-одиначкою, нарахована зарплата в розмірі 480 грн.; б) Остапенку Л.Д., що належить до 2-ї категорії осіб, які постраждали внаслідок Чорнобильської катастрофи, нарахована зарплата в розмірі 720 грн.; в) Карпенко С.Д., що є матір'ю трьох дітей, нарахована зарплата в розмірі 500 грн. За умовами трудового договору 40% заробітної плати (200 грн.) виплачується їй у натуральній формі

Задача 3. Розрахуйте суму зносу окремих об'єктів необоротних активів бюджетної організації за 2003 рік по наступних об'єктах (первісна вартість на кінець 2002 р. зазначена в дужках): автомобіль ВАЗ (22 200 грн.); верстат шліфувальний (1600 грн.); комп'ютер (4400 грн.).

Завдання 5

Задача 1. Яким є порядок оподаткування доходу, отриманого будівельною (підрядною) організацією при оплаті замовником її послуг будівельними матеріалами?

Задача 2. Відобразіть в обліку бюджетної установи, що має ліцензію на здійснення медичних послуг, операції з надання підприємству платних послуг, не звільнених від ПДВ, по проведенню медогляду працівників на суму 1350 грн. (у т.ч. ПДВ), якщо її витрати на здійснення таких послуг складалися із:

а) собівартості виробів медичного призначення (включених у перелік лікарських засобів та виробів медичного призначення, операції з продажу яких звільняються від обкладання ПДВ), використаних при огляді, що склала 100 грн.; б) зарплати медперсоналу - 600 грн.

Задача 3. Відобразіть в обліку Перевізника-резидента України, платника ПДВ, операції по реалізації 44 квитків на автобус, що прямує з Одеси до Ростова-на-Дону. Відстань від Одеси до кордону України складає 532 км, а від кордону України до Ростова-на-Дону - 103 км. Тариф за один кілометр шляху встановлений Перевізником, у сумі 60 копійок (із ПДВ). Крім того, при продажі квитків стягується: 1) страховий збір у розмірі 13% від тарифу перевізника; 2) стаціонарний збір Автостанції, що здійснює продаж квитків, у розмірі 9% від тарифу перевізника.

Завдання 6

Задача 1. Дайте визначення митного ліцензійного складу і вкажіть, хто може бути його власником.

Задача 2. Відобразіть в обліку Автостанції одержання доходів від поточного продажу квитків, якщо в касу Автостанції отримано виторг від продажу квитків на автобуси в сумі 72 000 грн. Сума винагороди (стаціонарного збору) за продаж квитків склала 5700 грн. (у т.ч. ПДВ); сума страхового збору - 7840 грн.; винагорода за збір страхових сум - 10% від суми збору.

Задача 3. Підприємство "Витязь" для відображення господарських операцій використовує рахунки тільки 8-го класу. У січні 2004 року були проведені наступні операції: 1) нараховано збір за забруднення довкілля відходами основного виробництва в сумі 100 грн.; 2) зроблено уцінку матеріалів у сумі 1500 грн.; 3) відображено послуги сторонньої транспортної організації з доставки готової продукції покупцям у сумі 200 грн. (крім того, ПДВ); 4) списано первісну вартість реалізованого палива в сумі 3000 грн.

Відобразіть зазначені операції в бухгалтерському і податковому обліку.

Завдання 7

Задача 1. Вартість матеріалів на складі будівельної організації за станом на 01.01.2004 р. - 32 тис. грн., на кінець I кварталу 2004 року - 44 тис. грн. Вартість МБП на складі за станом на 01.01.2004 р. - 1,4 тис. грн., на кінець I кварталу - 1,6 тис. грн. На цілі, не пов'язані з господарською діяльністю, були використані матеріали на суму 0,8 тис. грн. Вартість незавершеного будівництва на кінець I кварталу 2004 року - 150 тис. грн. Загальна сума витрат, відображена по дебету рахунків 23, 24, 25, 91, склала 70 тис. грн. Вартість матеріальних витрат, списаних із кредиту відповідних рахунків бухгалтерського обліку (20,22) у дебет відповідних рахунків (23, 24, 25, 91), - 42 тис. грн. Розрахуйте вартість матеріальної складової в залишках незавершеного будівництва і заповніть Таблицю 1 додатка К1/1 до декларації з податку на прибуток.

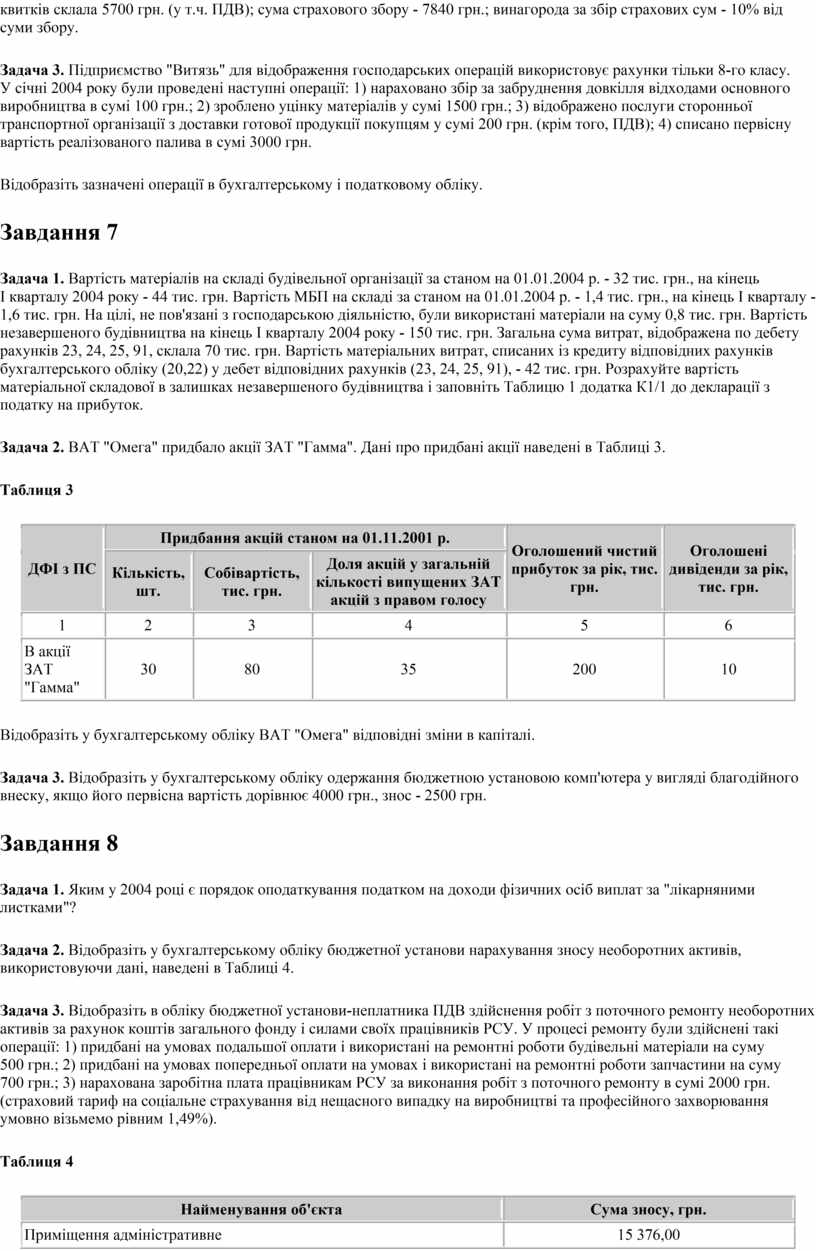

Задача 2. ВАТ "Омега" придбало акції ЗАТ "Гамма". Дані про придбані акції наведені в Таблиці 3.

Таблиця 3

|

ДФІ з ПС |

Придбання акцій станом на 01.11.2001 р. |

Оголошений чистий прибуток за рік, тис. грн. |

Оголошені дивіденди за рік, тис. грн. |

||

|

Кількість, шт. |

Собівартість, тис. грн. |

Доля акцій у загальній кількості випущених ЗАТ акцій з правом голосу |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

В акції ЗАТ "Гамма" |

30 |

80 |

35 |

200 |

10 |

Відобразіть у бухгалтерському обліку ВАТ "Омега" відповідні зміни в капіталі.

Задача 3. Відобразіть у бухгалтерському обліку одержання бюджетною установою комп'ютера у вигляді благодійного внеску, якщо його первісна вартість дорівнює 4000 грн., знос - 2500 грн.

Завдання 8

Задача 1. Яким у 2004 році є порядок оподаткування податком на доходи фізичних осіб виплат за "лікарняними листками"?

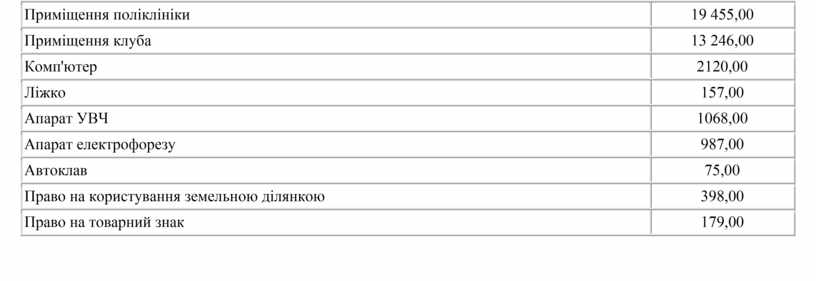

Задача 2. Відобразіть у бухгалтерському обліку бюджетної установи нарахування зносу необоротних активів, використовуючи дані, наведені в Таблиці 4.

Задача 3. Відобразіть в обліку бюджетної установи-неплатника ПДВ здійснення робіт з поточного ремонту необоротних активів за рахунок коштів загального фонду і силами своїх працівників РСУ. У процесі ремонту були здійснені такі операції: 1) придбані на умовах подальшої оплати і використані на ремонтні роботи будівельні матеріали на суму 500 грн.; 2) придбані на умовах попередньої оплати на умовах і використані на ремонтні роботи запчастини на суму 700 грн.; 3) нарахована заробітна плата працівникам РСУ за виконання робіт з поточного ремонту в сумі 2000 грн. (страховий тариф на соціальне страхування від нещасного випадку на виробництві та професійного захворювання умовно візьмемо рівним 1,49%).

Таблиця 4

|

Найменування об'єкта |

Сума зносу, грн. |

|

Приміщення адміністративне |

15 376,00 |

|

Приміщення поліклініки |

19 455,00 |

|

Приміщення клуба |

13 246,00 |

|

Комп'ютер |

2120,00 |

|

Ліжко |

157,00 |

|

Апарат УВЧ |

1068,00 |

|

Апарат електрофорезу |

987,00 |

|

Автоклав |

75,00 |

|

Право на користування земельною ділянкою |

398,00 |

|

Право на товарний знак |

179,00 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.