Поделиться

Задачі з бухгалтерському обліку з рішенням

Нематеріальні активи

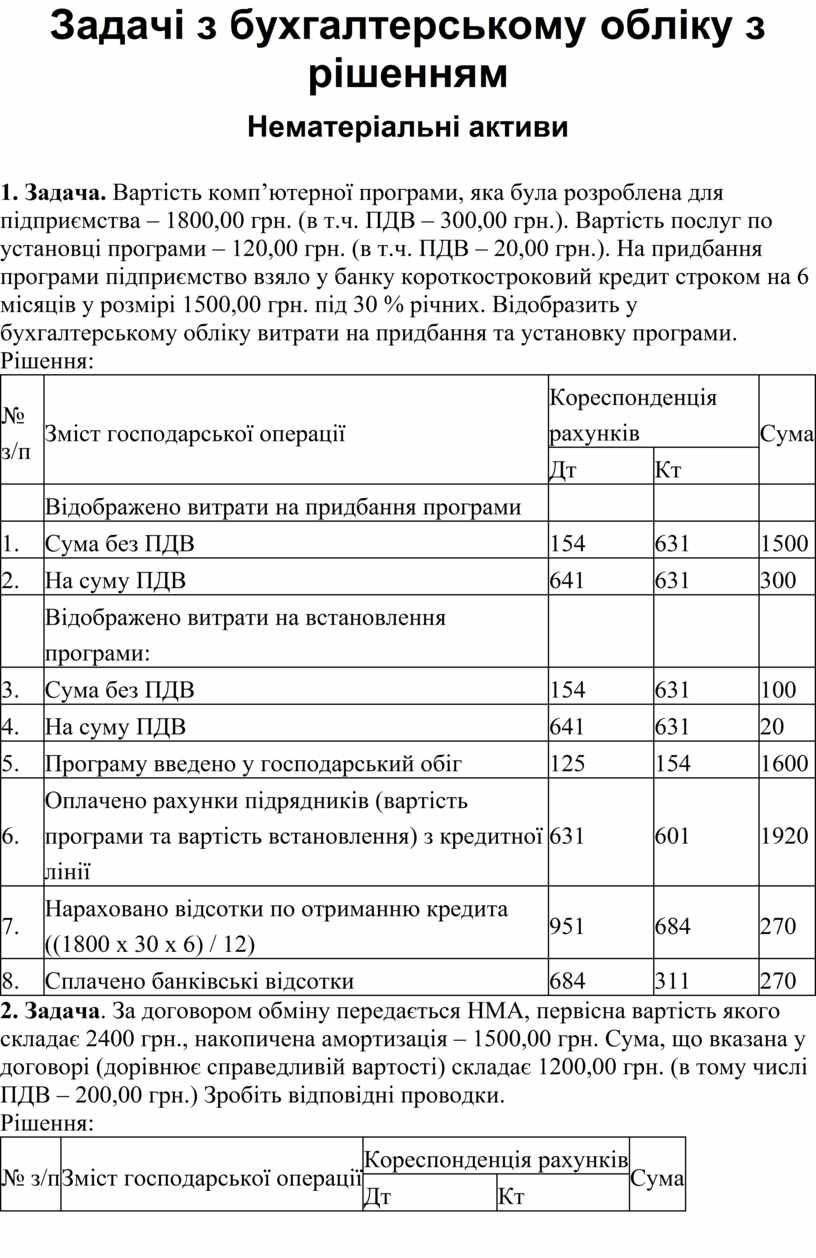

1. Задача. Вартість комп’ютерної програми, яка була розроблена для підприємства – 1800,00 грн. (в т.ч. ПДВ – 300,00 грн.). Вартість послуг по установці програми – 120,00 грн. (в т.ч. ПДВ – 20,00 грн.). На придбання програми підприємство взяло у банку короткостроковий кредит строком на 6 місяців у розмірі 1500,00 грн. під 30 % річних. Відобразить у бухгалтерському обліку витрати на придбання та установку програми.

Рішення:

|

№ з/п |

Зміст господарської операції |

Кореспонденція рахунків |

Сума |

|

|

Дт |

Кт |

|||

|

|

Відображено витрати на придбання програми |

|

|

|

|

1. |

Сума без ПДВ |

154 |

631 |

1500 |

|

2. |

На суму ПДВ |

641 |

631 |

300 |

|

|

Відображено витрати на встановлення програми: |

|

|

|

|

3. |

Сума без ПДВ |

154 |

631 |

100 |

|

4. |

На суму ПДВ |

641 |

631 |

20 |

|

5. |

Програму введено у господарський обіг |

125 |

154 |

1600 |

|

6. |

Оплачено рахунки підрядників (вартість програми та вартість встановлення) з кредитної лінії |

631 |

601 |

1920 |

|

7. |

Нараховано відсотки по отриманню кредита ((1800 х 30 х 6) / 12) |

951 |

684 |

270 |

|

8. |

Сплачено банківські відсотки |

684 |

311 |

270 |

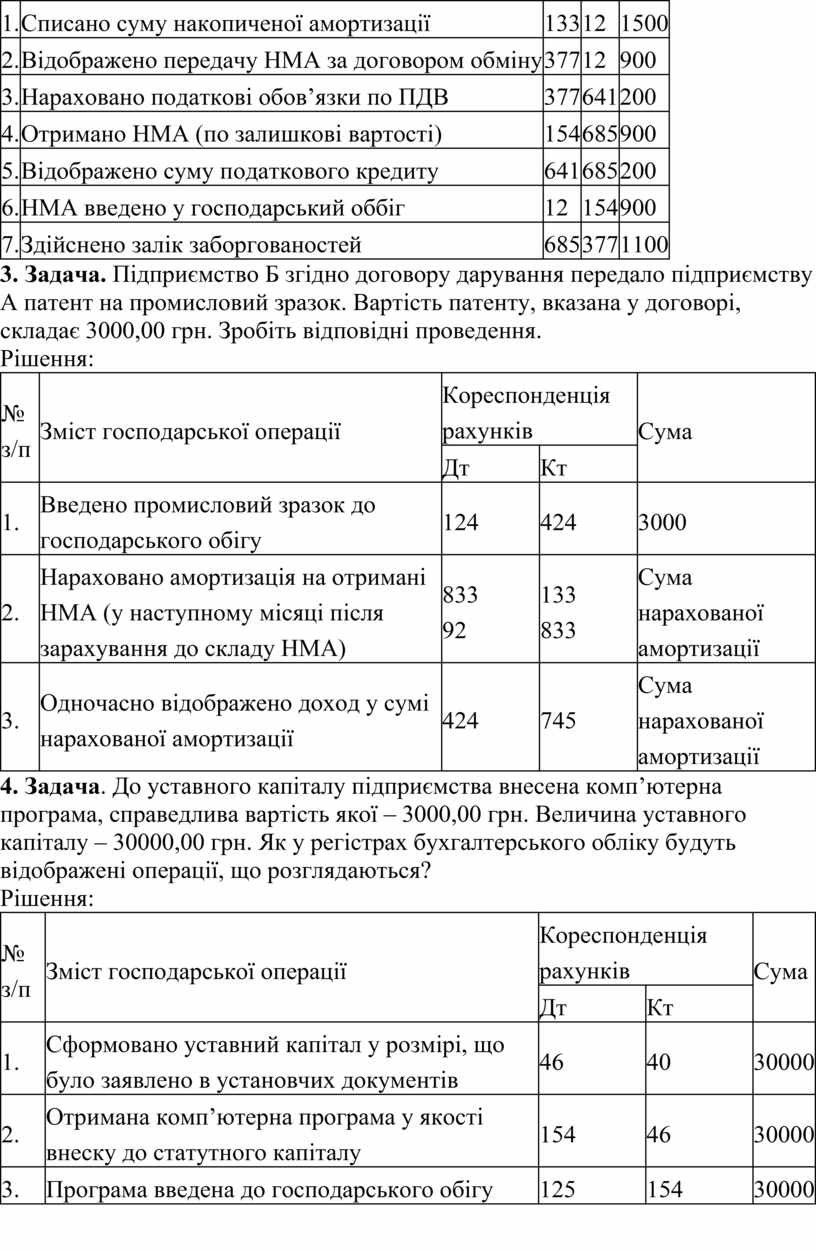

2. Задача. За договором обміну передається НМА, первісна вартість якого складає 2400 грн., накопичена амортизація – 1500,00 грн. Сума, що вказана у договорі (дорівнює справедливій вартості) складає 1200,00 грн. (в тому числі ПДВ – 200,00 грн.) Зробіть відповідні проводки.

Рішення:

|

№ з/п |

Зміст господарської операції |

Кореспонденція рахунків |

Сума |

|

|

Дт |

Кт |

|||

|

1. |

Списано суму накопиченої амортизації |

133 |

12 |

1500 |

|

2. |

Відображено передачу НМА за договором обміну |

377 |

12 |

900 |

|

3. |

Нараховано податкові обов’язки по ПДВ |

377 |

641 |

200 |

|

4. |

Отримано НМА (по залишкові вартості) |

154 |

685 |

900 |

|

5. |

Відображено суму податкового кредиту |

641 |

685 |

200 |

|

6. |

НМА введено у господарський оббіг |

12 |

154 |

900 |

|

7. |

Здійснено залік заборгованостей |

685 |

377 |

1100 |

3. Задача. Підприємство Б згідно договору дарування передало підприємству А патент на промисловий зразок. Вартість патенту, вказана у договорі, складає 3000,00 грн. Зробіть відповідні проведення.

Рішення:

|

№ з/п |

Зміст господарської операції |

Кореспонденція рахунків |

Сума |

|

|

Дт |

Кт |

|||

|

1. |

Введено промисловий зразок до господарського обігу |

124 |

424 |

3000 |

|

2. |

Нараховано амортизація на отримані НМА (у наступному місяці після зарахування до складу НМА) |

833 92 |

133 833 |

Сума нарахованої амортизації |

|

3. |

Одночасно відображено доход у сумі нарахованої амортизації |

424 |

745 |

Сума нарахованої амортизації |

4. Задача. До уставного капіталу підприємства внесена комп’ютерна програма, справедлива вартість якої – 3000,00 грн. Величина уставного капіталу – 30000,00 грн. Як у регістрах бухгалтерського обліку будуть відображені операції, що розглядаються?

Рішення:

|

№ з/п |

Зміст господарської операції |

Кореспонденція рахунків |

Сума |

|

|

Дт |

Кт |

|||

|

1. |

Сформовано уставний капітал у розмірі, що було заявлено в установчих документів |

46 |

40 |

30000 |

|

2. |

Отримана комп’ютерна програма у якості внеску до статутного капіталу |

154 |

46 |

30000 |

|

3. |

Програма введена до господарського обігу |

125 |

154 |

30000 |

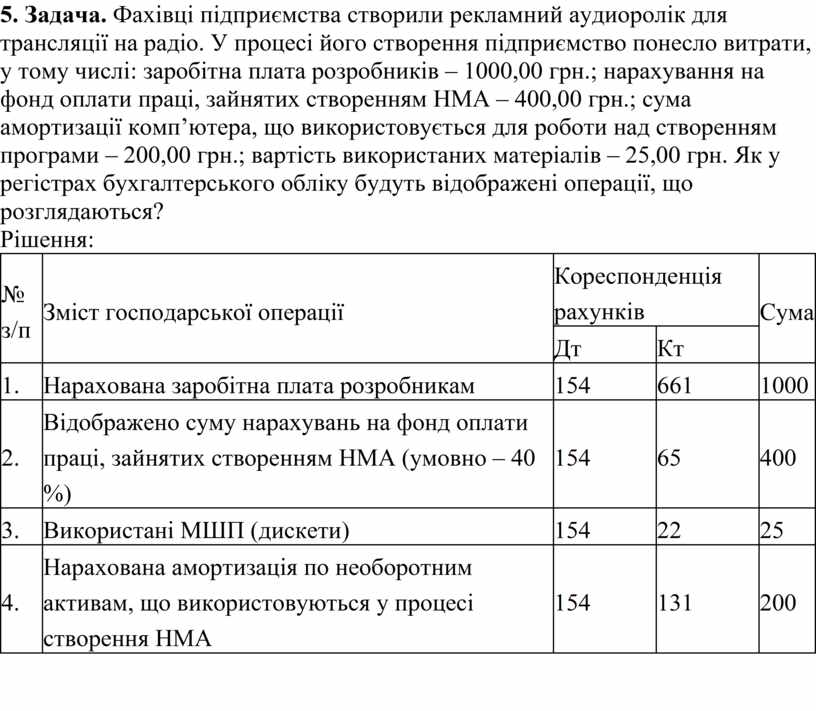

5. Задача. Фахівці підприємства створили рекламний аудиоролік для трансляції на радіо. У процесі його створення підприємство понесло витрати, у тому числі: заробітна плата розробників – 1000,00 грн.; нарахування на фонд оплати праці, зайнятих створенням НМА – 400,00 грн.; сума амортизації комп’ютера, що використовується для роботи над створенням програми – 200,00 грн.; вартість використаних матеріалів – 25,00 грн. Як у регістрах бухгалтерського обліку будуть відображені операції, що розглядаються?

Рішення:

|

№ з/п |

Зміст господарської операції |

Кореспонденція рахунків |

Сума |

|

|

Дт |

Кт |

|||

|

1. |

Нарахована заробітна плата розробникам |

154 |

661 |

1000 |

|

2. |

Відображено суму нарахувань на фонд оплати праці, зайнятих створенням НМА (умовно – 40 %) |

154 |

65 |

400 |

|

3. |

Використані МШП (дискети) |

154 |

22 |

25 |

|

4. |

Нарахована амортизація по необоротним активам, що використовуються у процесі створення НМА |

154 |

131 |

200 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.