Поделиться

1. Составить корреспонденцию счетов по хозяйственным операциям за март, заполнить журнал регистрации хозяйственных операций по следующей форме:

|

№ п/п |

Содержание хозяйственной операции |

Сумма, руб. |

Дебет |

Кредит |

|

|

|

|

|

|

2. При составлении корреспонденции счетов (заполнении регистрационного журнала) произвести и представить все необходимые расчеты в произвольной форме. Расчеты производить с точностью до целых рублей. Для начисления налогов за 1 квартал дополнительные данные приведены в приложении 2.

3. Хозяйственные операции отразить на счетах бухгалтерского учета следующей формы:

Д К

|

4. Подсчитать обороты на счетах за март и определить остатки на 1 апреля.

5. Составить шахматную или простую оборотную ведомость за март (по выбору студента).

6. Заполнить расходный кассовый ордер (по данным операции № 14б) и приходный кассовый ордер (по данным операции № 22), недостающие реквизиты заполнить произвольно.

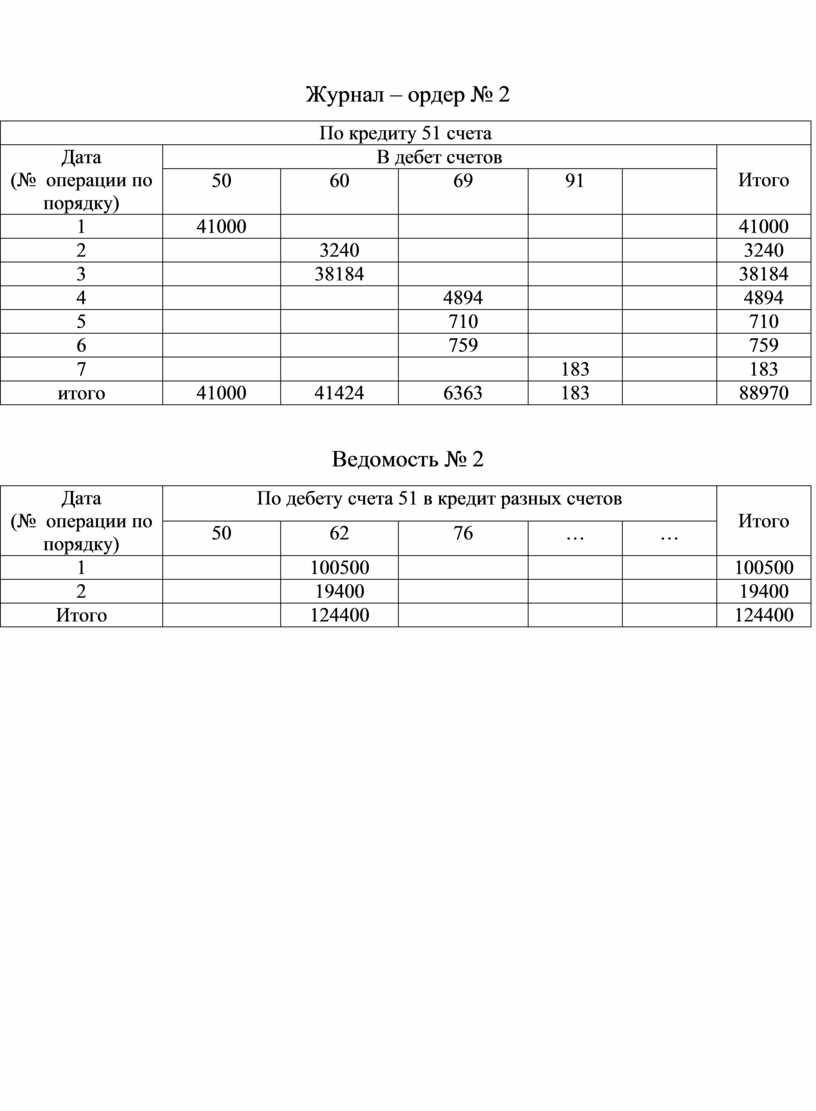

7. Заполнить журнал - ордер № 2 и ведомость № 2 по форме представленной в приложении № 1.

8. Составить бухгалтерский баланс (форма № 1) и отчет о прибылях и убытках (форма № 2) за 1 квартал на бланках утвержденной формы. Недостающие данные для заполнения указанных форм бухгалтерской отчетности за январь и февраль приведены в приложении № 2.

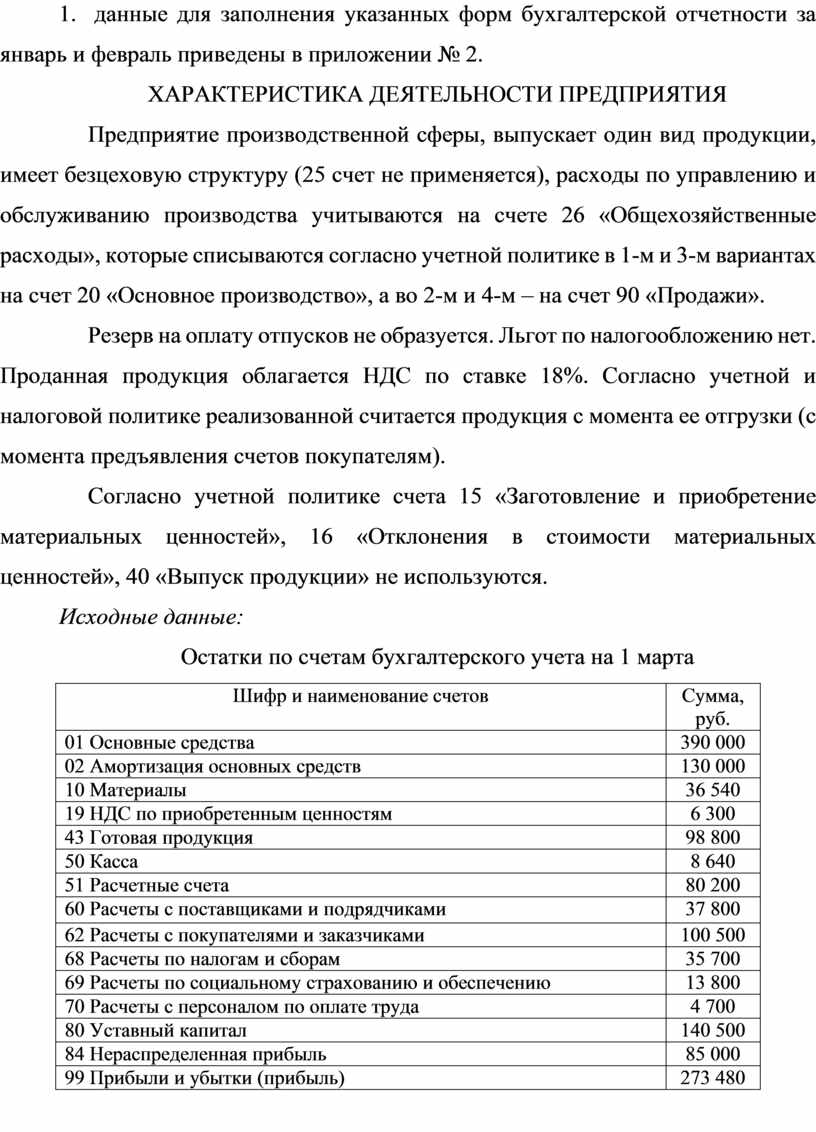

ХАРАКТЕРИСТИКА ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Предприятие производственной сферы, выпускает один вид продукции, имеет безцеховую структуру (25 счет не применяется), расходы по управлению и обслуживанию производства учитываются на счете 26 «Общехозяйственные расходы», которые списываются согласно учетной политике в 1-м и 3-м вариантах на счет 20 «Основное производство», а во 2-м и 4-м – на счет 90 «Продажи».

Резерв на оплату отпусков не образуется. Льгот по налогообложению нет. Проданная продукция облагается НДС по ставке 18%. Согласно учетной и налоговой политике реализованной считается продукция с момента ее отгрузки (с момента предъявления счетов покупателям).

Согласно учетной политике счета 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонения в стоимости материальных ценностей», 40 «Выпуск продукции» не используются.

Исходные данные:

Остатки по счетам бухгалтерского учета на 1 марта

|

Шифр и наименование счетов |

Сумма, руб. |

|

01 Основные средства |

390 000 |

|

02 Амортизация основных средств |

130 000 |

|

10 Материалы |

36 540 |

|

19 НДС по приобретенным ценностям |

6 300 |

|

43 Готовая продукция |

98 800 |

|

50 Касса |

8 640 |

|

51 Расчетные счета |

80 200 |

|

60 Расчеты с поставщиками и подрядчиками |

37 800 |

|

62 Расчеты с покупателями и заказчиками |

100 500 |

|

68 Расчеты по налогам и сборам |

35 700 |

|

69 Расчеты по социальному страхованию и обеспечению |

13 800 |

|

70 Расчеты с персоналом по оплате труда |

4 700 |

|

80 Уставный капитал |

140 500 |

|

84 Нераспределенная прибыль |

85 000 |

|

99 Прибыли и убытки (прибыль) |

273 480 |

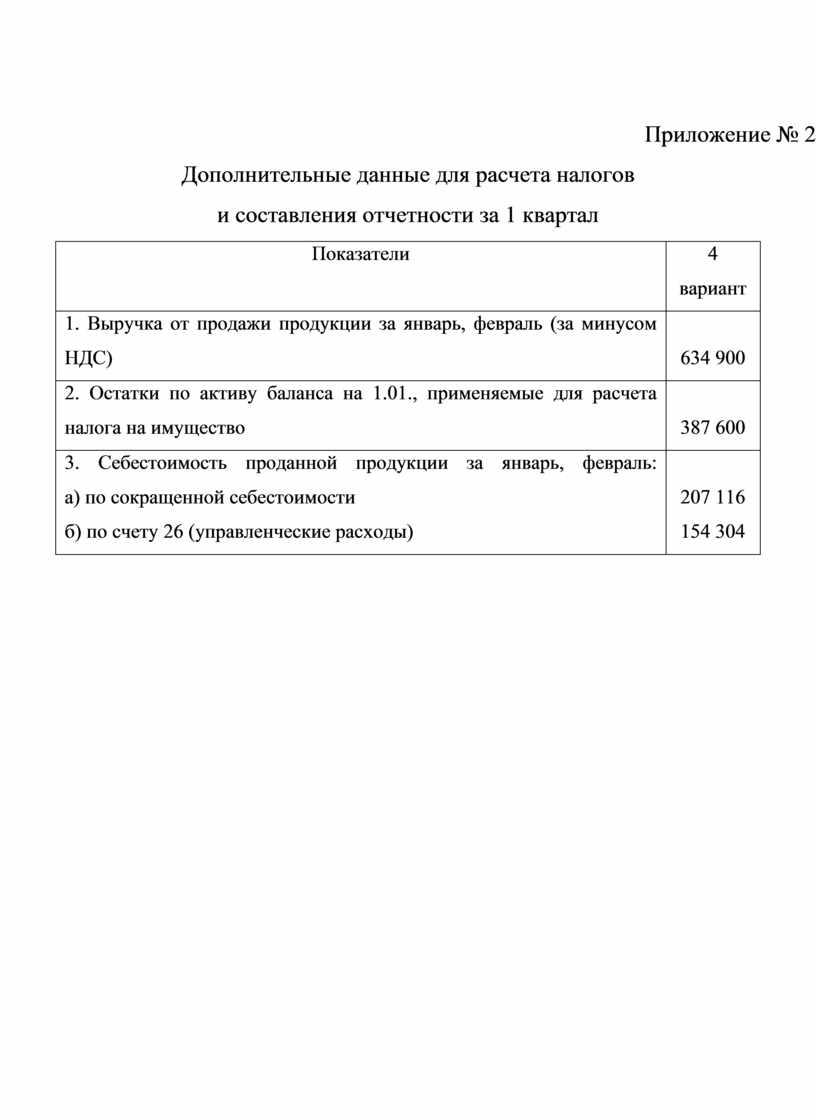

Приложение № 2

Дополнительные данные для расчета налогов

и составления отчетности за 1 квартал

|

Показатели |

4 вариант |

|

1. Выручка от продажи продукции за январь, февраль (за минусом НДС) |

634 900 |

|

2. Остатки по активу баланса на 1.01., применяемые для расчета налога на имущество |

387 600 |

|

3. Себестоимость проданной продукции за январь, февраль: а) по сокращенной себестоимости б) по счету 26 (управленческие расходы) |

207 116 154 304 |

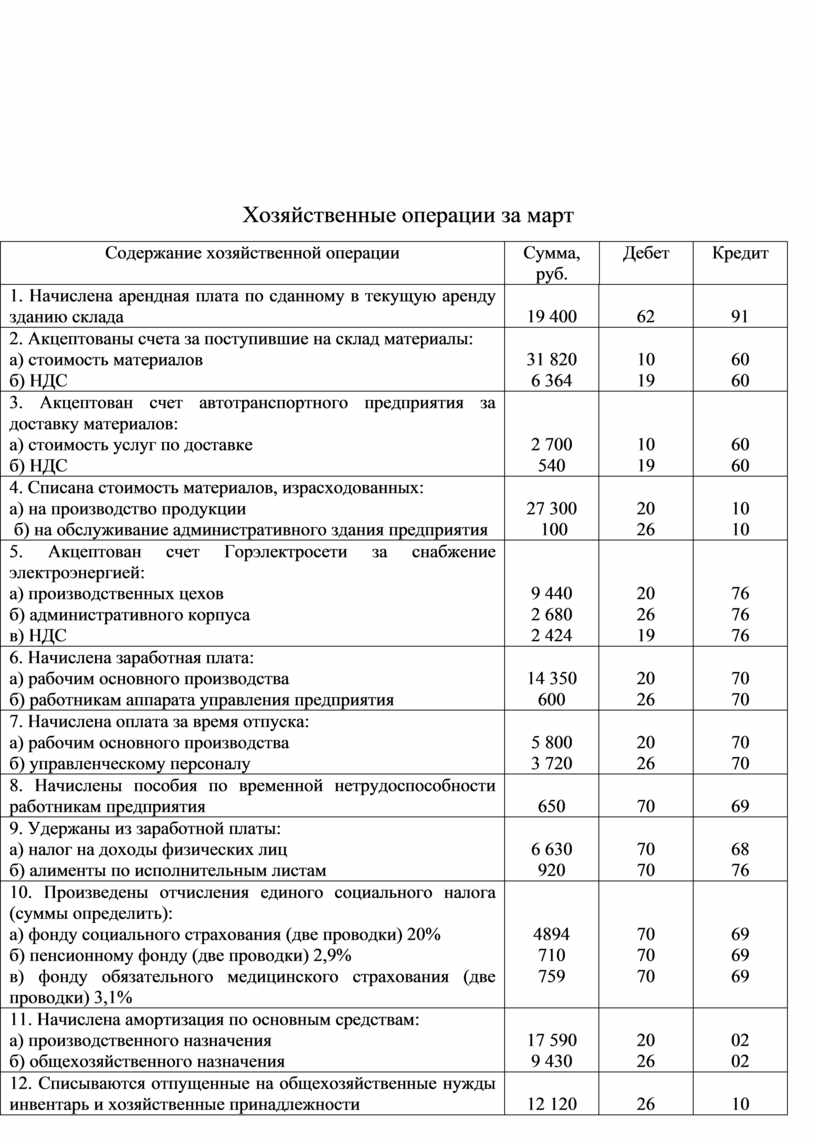

Хозяйственные операции за март

|

Содержание хозяйственной операции |

Сумма, руб. |

Дебет |

Кредит |

|

|

1. Начислена арендная плата по сданному в текущую аренду зданию склада |

19 400 |

62 |

91 |

|

|

2. Акцептованы счета за поступившие на склад материалы: а) стоимость материалов б) НДС |

31 820 6 364 |

10 19 |

60 60 |

|

|

3. Акцептован счет автотранспортного предприятия за доставку материалов: а) стоимость услуг по доставке б) НДС |

2 700 540 |

10 19 |

60 60 |

|

|

4. Списана стоимость материалов, израсходованных: а) на производство продукции б) на обслуживание административного здания предприятия |

27 300 100 |

20 26 |

10 10 |

|

|

5. Акцептован счет Горэлектросети за снабжение электроэнергией: а) производственных цехов б) административного корпуса в) НДС |

9 440 2 680 2 424 |

20 26 19 |

76 76 76 |

|

|

6. Начислена заработная плата: а) рабочим основного производства б) работникам аппарата управления предприятия |

14 350 600 |

20 26 |

70 70 |

|

|

7. Начислена оплата за время отпуска: а) рабочим основного производства б) управленческому персоналу |

5 800 3 720 |

20 26 |

70 70 |

|

|

8. Начислены пособия по временной нетрудоспособности работникам предприятия |

650 |

70 |

69 |

|

|

9. Удержаны из заработной платы: а) налог на доходы физических лиц б) алименты по исполнительным листам |

6 630 920 |

70 70 |

68 76 |

|

|

10. Произведены отчисления единого социального налога (суммы определить): а) фонду социального страхования (две проводки) 20% б) пенсионному фонду (две проводки) 2,9% в) фонду обязательного медицинского страхования (две проводки) 3,1% |

4894 710 759 |

70 70 70 |

69 69 69 |

|

|

11. Начислена амортизация по основным средствам: а) производственного назначения б) общехозяйственного назначения |

17 590 9 430 |

20 26 |

02 02 |

|

|

12. Списываются отпущенные на общехозяйственные нужды инвентарь и хозяйственные принадлежности |

12 120 |

26 |

10 |

|

|

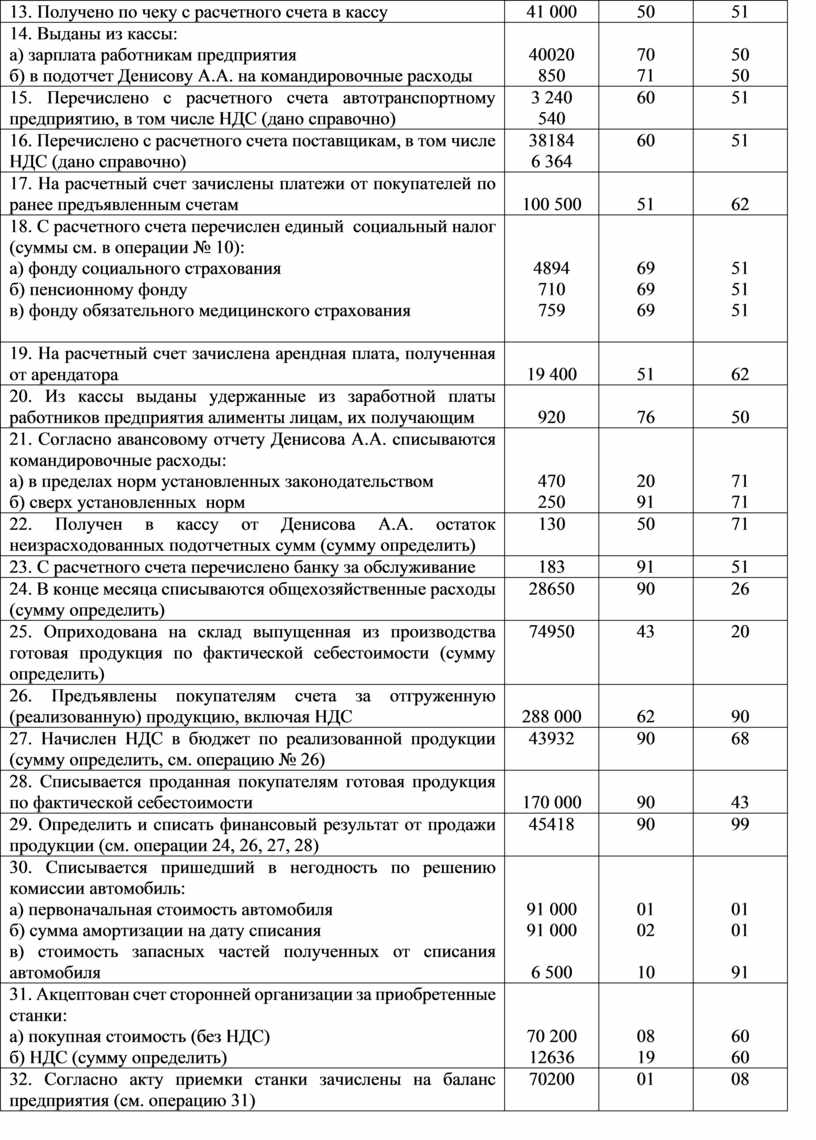

13. Получено по чеку с расчетного счета в кассу |

41 000 |

50 |

51 |

|

|

14. Выданы из кассы: а) зарплата работникам предприятия б) в подотчет Денисову А.А. на командировочные расходы |

40020 850 |

70 71 |

50 50 |

|

|

15. Перечислено с расчетного счета автотранспортному предприятию, в том числе НДС (дано справочно) |

3 240 540 |

60 |

51 |

|

|

16. Перечислено с расчетного счета поставщикам, в том числе НДС (дано справочно) |

38184 6 364 |

60 |

51 |

|

|

17. На расчетный счет зачислены платежи от покупателей по ранее предъявленным счетам |

100 500 |

51 |

62 |

|

|

18. С расчетного счета перечислен единый социальный налог (суммы см. в операции № 10): а) фонду социального страхования б) пенсионному фонду в) фонду обязательного медицинского страхования |

4894 710 759 |

69 69 69 |

51 51 51

|

|

|

19. На расчетный счет зачислена арендная плата, полученная от арендатора |

19 400 |

51 |

62 |

|

|

20. Из кассы выданы удержанные из заработной платы работников предприятия алименты лицам, их получающим |

920 |

76 |

50 |

|

|

21. Согласно авансовому отчету Денисова А.А. списываются командировочные расходы: а) в пределах норм установленных законодательством б) сверх установленных норм |

470 250 |

20 91 |

71 71 |

|

|

22. Получен в кассу от Денисова А.А. остаток неизрасходованных подотчетных сумм (сумму определить) |

130 |

50 |

71 |

|

|

23. С расчетного счета перечислено банку за обслуживание |

183 |

91 |

51 |

|

|

24. В конце месяца списываются общехозяйственные расходы (сумму определить) |

28650 |

90 |

26 |

|

|

25. Оприходована на склад выпущенная из производства готовая продукция по фактической себестоимости (сумму определить) |

74950 |

43 |

20 |

|

|

26. Предъявлены покупателям счета за отгруженную (реализованную) продукцию, включая НДС |

288 000 |

62 |

90 |

|

|

27. Начислен НДС в бюджет по реализованной продукции (сумму определить, см. операцию № 26) |

43932 |

90 |

68 |

|

|

28. Списывается проданная покупателям готовая продукция по фактической себестоимости |

170 000 |

90 |

43 |

|

|

29. Определить и списать финансовый результат от продажи продукции (см. операции 24, 26, 27, 28) |

45418 |

90 |

99 |

|

|

30. Списывается пришедший в негодность по решению комиссии автомобиль: а) первоначальная стоимость автомобиля б) сумма амортизации на дату списания в) стоимость запасных частей полученных от списания автомобиля |

91 000 91 000

6 500 |

01 02

10 |

01 01

91 |

|

|

31. Акцептован счет сторонней организации за приобретенные станки: а) покупная стоимость (без НДС) б) НДС (сумму определить) |

70 200 12636 |

08 19 |

60 60 |

|

|

32. Согласно акту приемки станки зачислены на баланс предприятия (см. операцию 31) |

70200 |

01 |

08 |

|

|

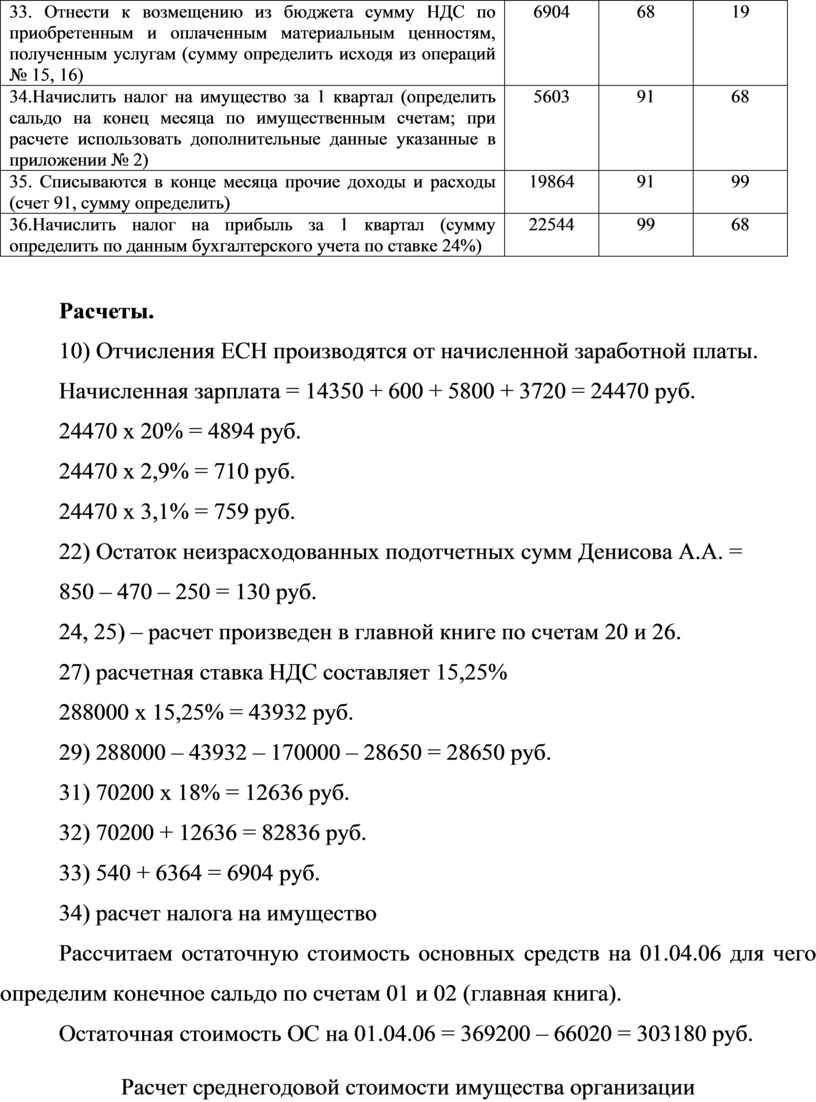

33. Отнести к возмещению из бюджета сумму НДС по приобретенным и оплаченным материальным ценностям, полученным услугам (сумму определить исходя из операций № 15, 16) |

6904 |

68 |

19 |

|

|

34.Начислить налог на имущество за 1 квартал (определить сальдо на конец месяца по имущественным счетам; при расчете использовать дополнительные данные указанные в приложении № 2) |

5603 |

91 |

68 |

|

|

35. Списываются в конце месяца прочие доходы и расходы (счет 91, сумму определить) |

19864 |

91 |

99 |

|

|

36.Начислить налог на прибыль за 1 квартал (сумму определить по данным бухгалтерского учета по ставке 24%) |

22544 |

99 |

68 |

|

Расчеты.

10) Отчисления ЕСН производятся от начисленной заработной платы.

Начисленная зарплата = 14350 + 600 + 5800 + 3720 = 24470 руб.

24470 х 20% = 4894 руб.

24470 х 2,9% = 710 руб.

24470 х 3,1% = 759 руб.

22) Остаток неизрасходованных подотчетных сумм Денисова А.А. =

850 – 470 – 250 = 130 руб.

24, 25) – расчет произведен в главной книге по счетам 20 и 26.

27) расчетная ставка НДС составляет 15,25%

288000 х 15,25% = 43932 руб.

29) 288000 – 43932 – 170000 – 28650 = 28650 руб.

31) 70200 х 18% = 12636 руб.

32) 70200 + 12636 = 82836 руб.

33) 540 + 6364 = 6904 руб.

34) расчет налога на имущество

Рассчитаем остаточную стоимость основных средств на 01.04.06 для чего определим конечное сальдо по счетам 01 и 02 (главная книга).

Остаточная стоимость ОС на 01.04.06 = 369200 – 66020 = 303180 руб.

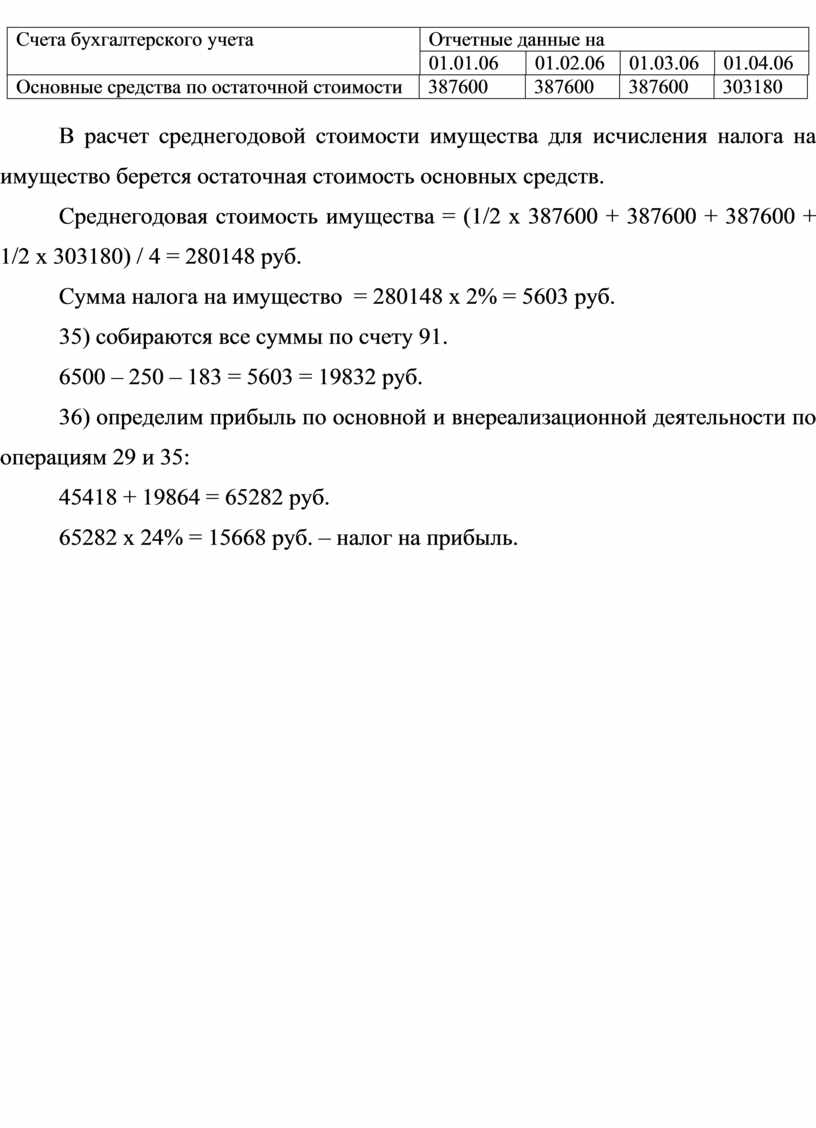

Расчет среднегодовой стоимости имущества организации

|

Счета бухгалтерского учета |

Отчетные данные на |

||||||||

|

01.01.06 |

01.02.06 |

01.03.06 |

01.04.06 |

||||||

|

Основные средства по остаточной стоимости |

387600 |

387600 |

387600 |

303180 |

|

||||

В расчет среднегодовой стоимости имущества для исчисления налога на имущество берется остаточная стоимость основных средств.

Среднегодовая стоимость имущества = (1/2 х 387600 + 387600 + 387600 + 1/2 х 303180) / 4 = 280148 руб.

Сумма налога на имущество = 280148 х 2% = 5603 руб.

35) собираются все суммы по счету 91.

6500 – 250 – 183 = 5603 = 19832 руб.

36) определим прибыль по основной и внереализационной деятельности по операциям 29 и 35:

45418 + 19864 = 65282 руб.

65282 х 24% = 15668 руб. – налог на прибыль.

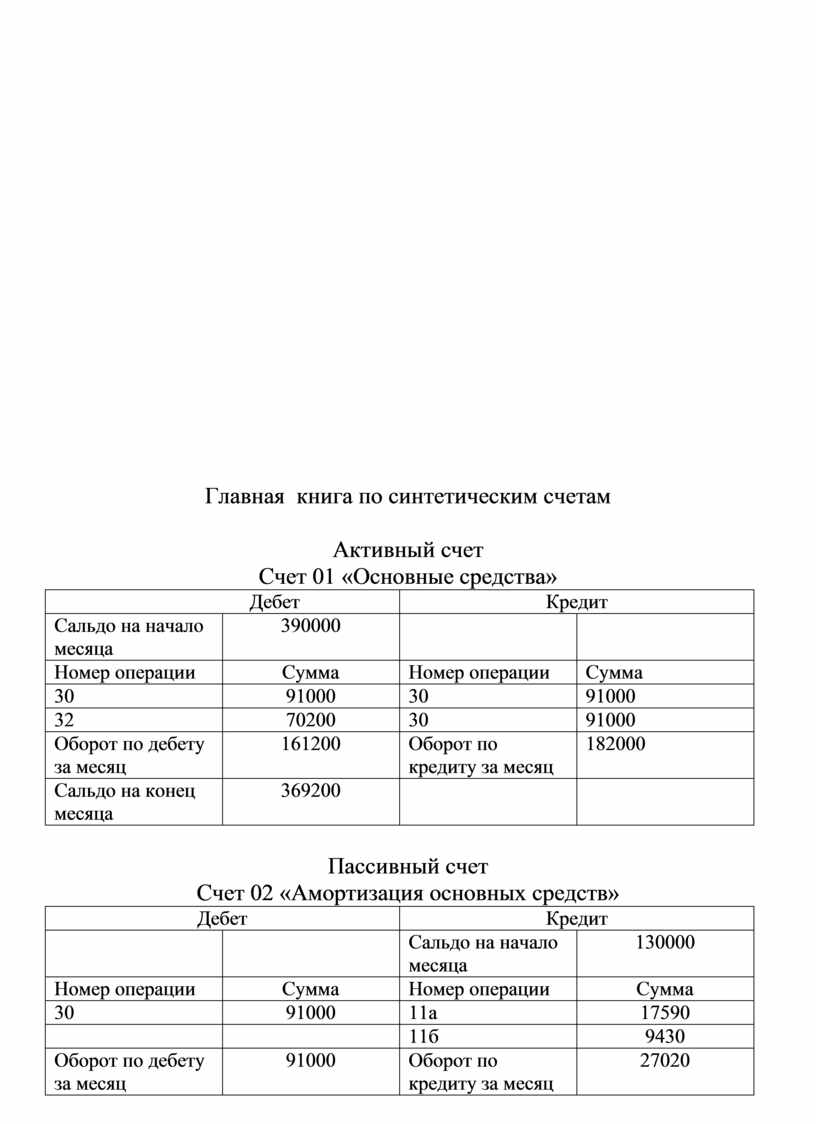

Главная книга по синтетическим счетам

Активный счет

Счет 01 «Основные средства»

|

Дебет |

Кредит |

||

|

Сальдо на начало месяца |

390000 |

|

|

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

30 |

91000 |

30 |

91000 |

|

32 |

70200 |

30 |

91000 |

|

Оборот по дебету за месяц |

161200 |

Оборот по кредиту за месяц |

182000 |

|

Сальдо на конец месяца |

369200 |

|

|

Пассивный счет

Счет 02 «Амортизация основных средств»

|

Дебет |

Кредит |

||

|

|

|

Сальдо на начало месяца |

130000 |

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

30 |

91000 |

11а |

17590 |

|

|

|

11б |

9430 |

|

Оборот по дебету за месяц |

91000 |

Оборот по кредиту за месяц |

27020 |

|

Сальдо на конец месяца |

|

Сальдо на конец месяца |

66020 |

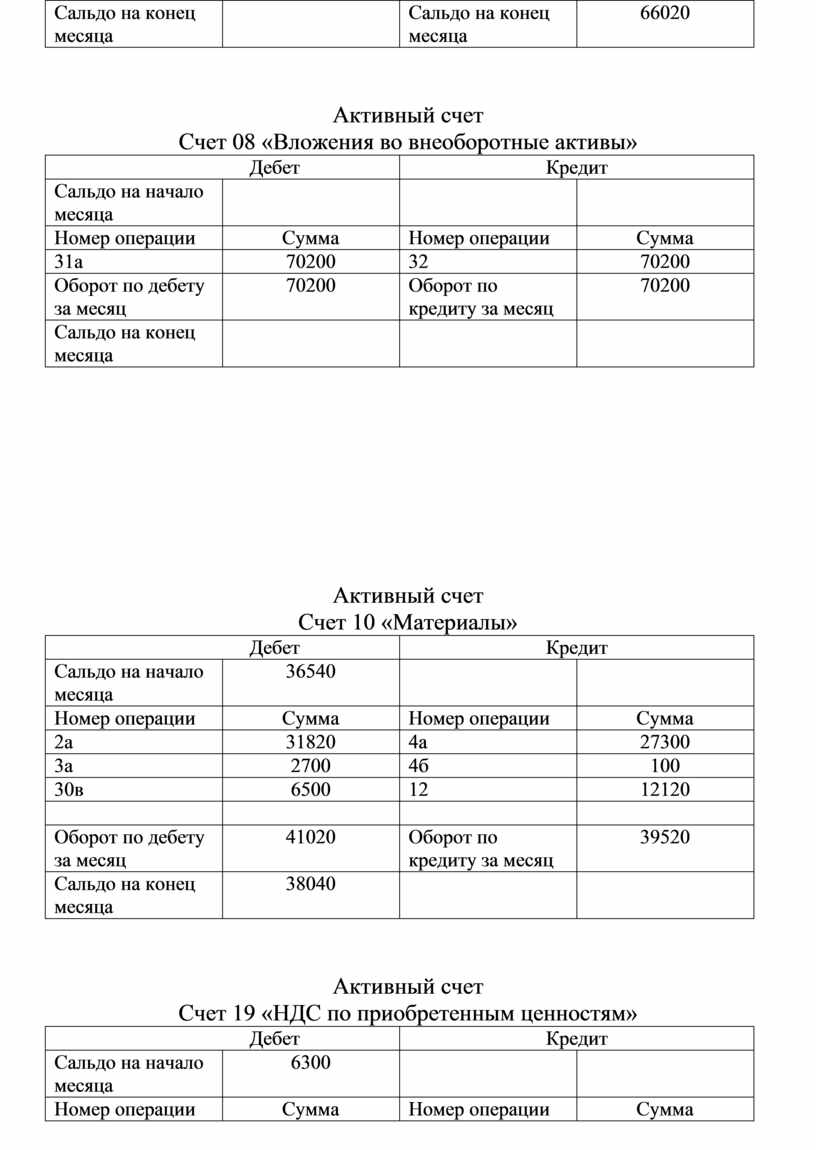

Активный счет

Счет 08 «Вложения во внеоборотные активы»

|

Дебет |

Кредит |

||

|

Сальдо на начало месяца |

|

|

|

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

31а |

70200 |

32 |

70200 |

|

Оборот по дебету за месяц |

70200 |

Оборот по кредиту за месяц |

70200 |

|

Сальдо на конец месяца |

|

|

|

Активный счет

Счет 10 «Материалы»

|

Дебет |

Кредит |

||

|

Сальдо на начало месяца |

36540 |

|

|

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

2а |

31820 |

4а |

27300 |

|

3а |

2700 |

4б |

100 |

|

30в |

6500 |

12 |

12120 |

|

|

|

|

|

|

Оборот по дебету за месяц |

41020 |

Оборот по кредиту за месяц |

39520 |

|

Сальдо на конец месяца |

38040 |

|

|

Активный счет

Счет 19 «НДС по приобретенным ценностям»

|

Дебет |

Кредит |

||

|

Сальдо на начало месяца |

6300 |

|

|

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

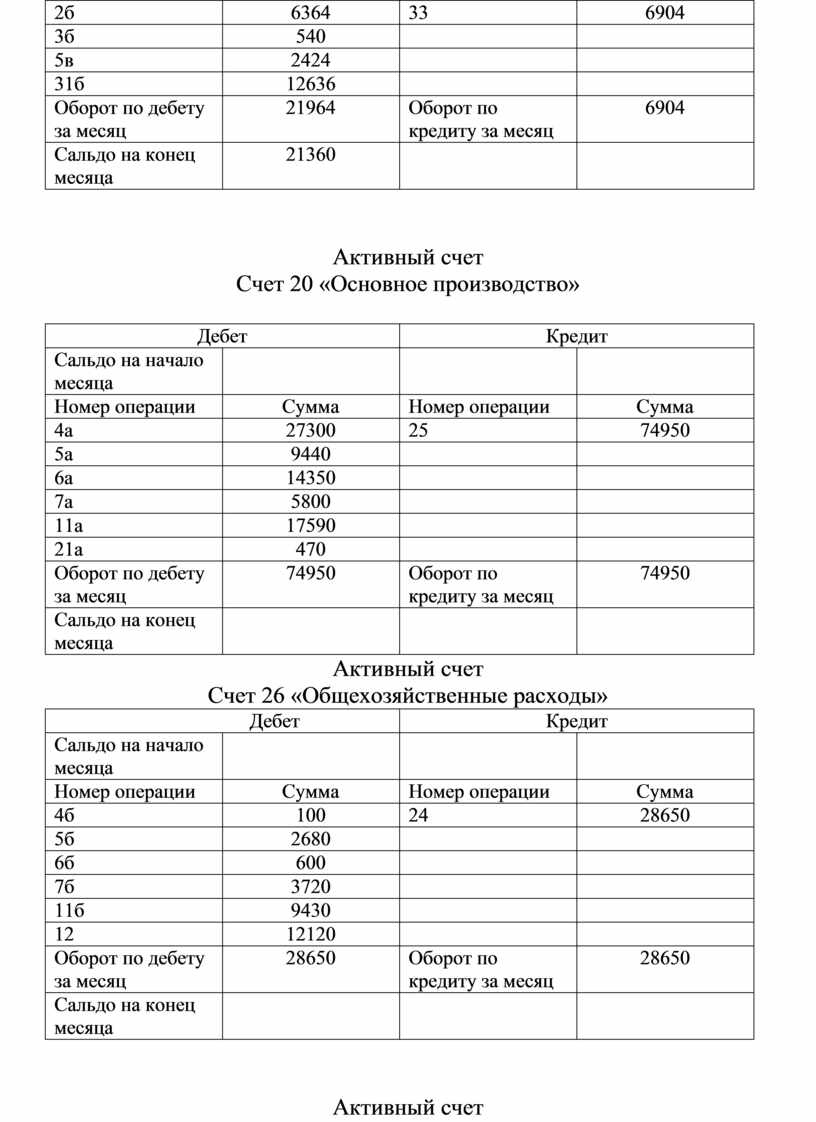

2б |

6364 |

33 |

6904 |

|

3б |

540 |

|

|

|

5в |

2424 |

|

|

|

31б |

12636 |

|

|

|

Оборот по дебету за месяц |

21964 |

Оборот по кредиту за месяц |

6904 |

|

Сальдо на конец месяца |

21360 |

|

|

Активный счет

Счет 20 «Основное производство»

|

Дебет |

Кредит |

||

|

Сальдо на начало месяца |

|

|

|

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

4а |

27300 |

25 |

74950 |

|

5а |

9440 |

|

|

|

6а |

14350 |

|

|

|

7а |

5800 |

|

|

|

11а |

17590 |

|

|

|

21а |

470 |

|

|

|

Оборот по дебету за месяц |

74950 |

Оборот по кредиту за месяц |

74950 |

|

Сальдо на конец месяца |

|

|

|

Активный счет

Счет 26 «Общехозяйственные расходы»

|

Дебет |

Кредит |

||

|

Сальдо на начало месяца |

|

|

|

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

4б |

100 |

24 |

28650 |

|

5б |

2680 |

|

|

|

6б |

600 |

|

|

|

7б |

3720 |

|

|

|

11б |

9430 |

|

|

|

12 |

12120 |

|

|

|

Оборот по дебету за месяц |

28650 |

Оборот по кредиту за месяц |

28650 |

|

Сальдо на конец месяца |

|

|

|

Активный счет

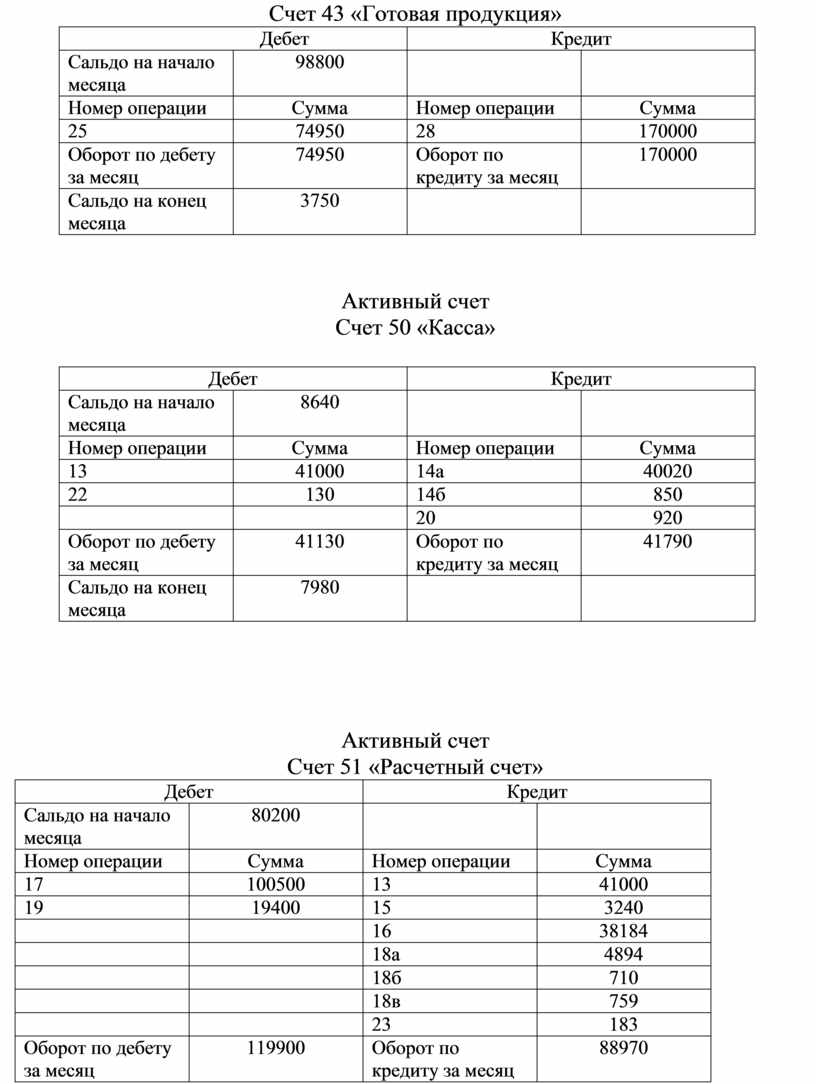

Счет 43 «Готовая продукция»

|

Дебет |

Кредит |

||

|

Сальдо на начало месяца |

98800 |

|

|

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

25 |

74950 |

28 |

170000 |

|

Оборот по дебету за месяц |

74950 |

Оборот по кредиту за месяц |

170000 |

|

Сальдо на конец месяца |

3750 |

|

|

Активный счет

Счет 50 «Касса»

|

Дебет |

Кредит |

||

|

Сальдо на начало месяца |

8640 |

|

|

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

13 |

41000 |

14а |

40020 |

|

22 |

130 |

14б |

850 |

|

|

|

20 |

920 |

|

Оборот по дебету за месяц |

41130 |

Оборот по кредиту за месяц |

41790 |

|

Сальдо на конец месяца |

7980 |

|

|

Активный счет

Счет 51 «Расчетный счет»

|

Дебет |

Кредит |

||

|

Сальдо на начало месяца |

80200 |

|

|

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

17 |

100500 |

13 |

41000 |

|

19 |

19400 |

15 |

3240 |

|

|

|

16 |

38184 |

|

|

|

18а |

4894 |

|

|

|

18б |

710 |

|

|

|

18в |

759 |

|

|

|

23 |

183 |

|

Оборот по дебету за месяц |

119900 |

Оборот по кредиту за месяц |

88970 |

|

Сальдо на конец месяца |

111130 |

|

|

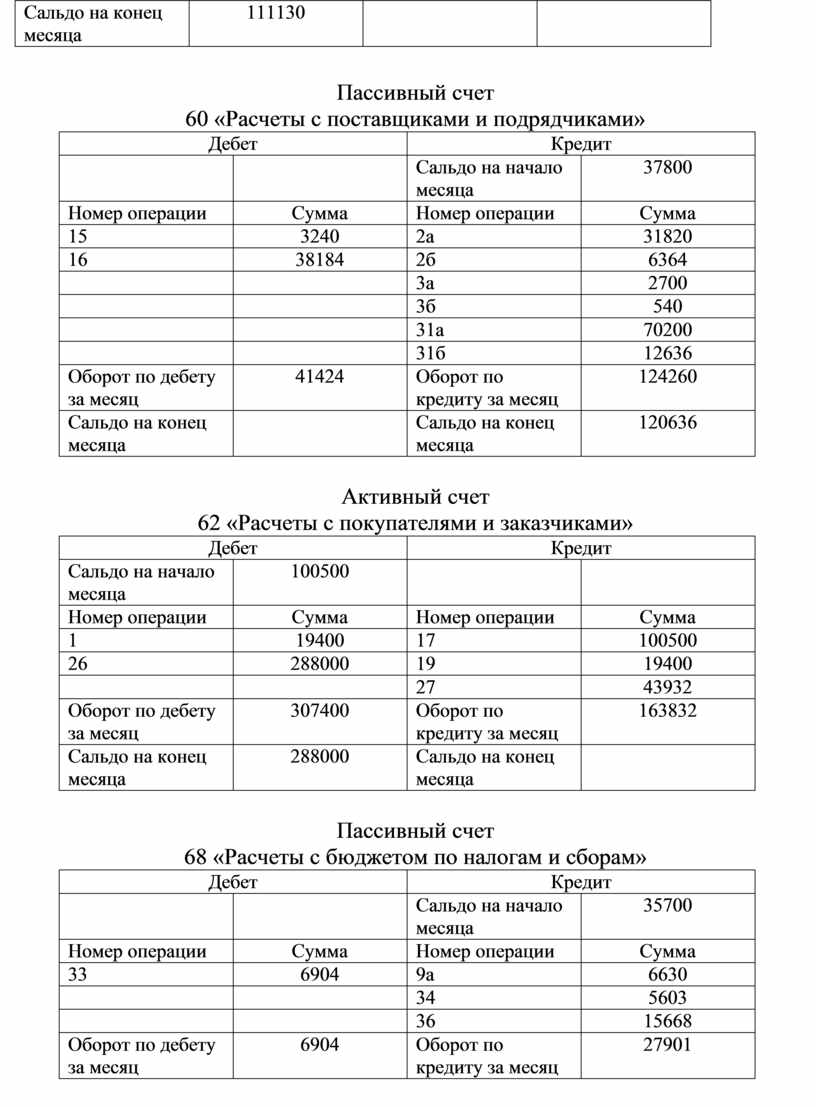

Пассивный счет

60 «Расчеты с поставщиками и подрядчиками»

|

Дебет |

Кредит |

||

|

|

|

Сальдо на начало месяца |

37800 |

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

15 |

3240 |

2а |

31820 |

|

16 |

38184 |

2б |

6364 |

|

|

|

3а |

2700 |

|

|

|

3б |

540 |

|

|

|

31а |

70200 |

|

|

|

31б |

12636 |

|

Оборот по дебету за месяц |

41424 |

Оборот по кредиту за месяц |

124260 |

|

Сальдо на конец месяца |

|

Сальдо на конец месяца |

120636 |

Активный счет

62 «Расчеты с покупателями и заказчиками»

|

Дебет |

Кредит |

||

|

Сальдо на начало месяца |

100500 |

|

|

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

1 |

19400 |

17 |

100500 |

|

26 |

288000 |

19 |

19400 |

|

|

|

27 |

43932 |

|

Оборот по дебету за месяц |

307400 |

Оборот по кредиту за месяц |

163832 |

|

Сальдо на конец месяца |

288000 |

Сальдо на конец месяца |

|

Пассивный счет

68 «Расчеты с бюджетом по налогам и сборам»

|

Дебет |

Кредит |

||

|

|

|

Сальдо на начало месяца |

35700 |

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

33 |

6904 |

9а |

6630 |

|

|

|

34 |

5603 |

|

|

|

36 |

15668 |

|

Оборот по дебету за месяц |

6904 |

Оборот по кредиту за месяц |

27901 |

|

Сальдо на конец месяца |

|

Сальдо на конец месяца |

56697 |

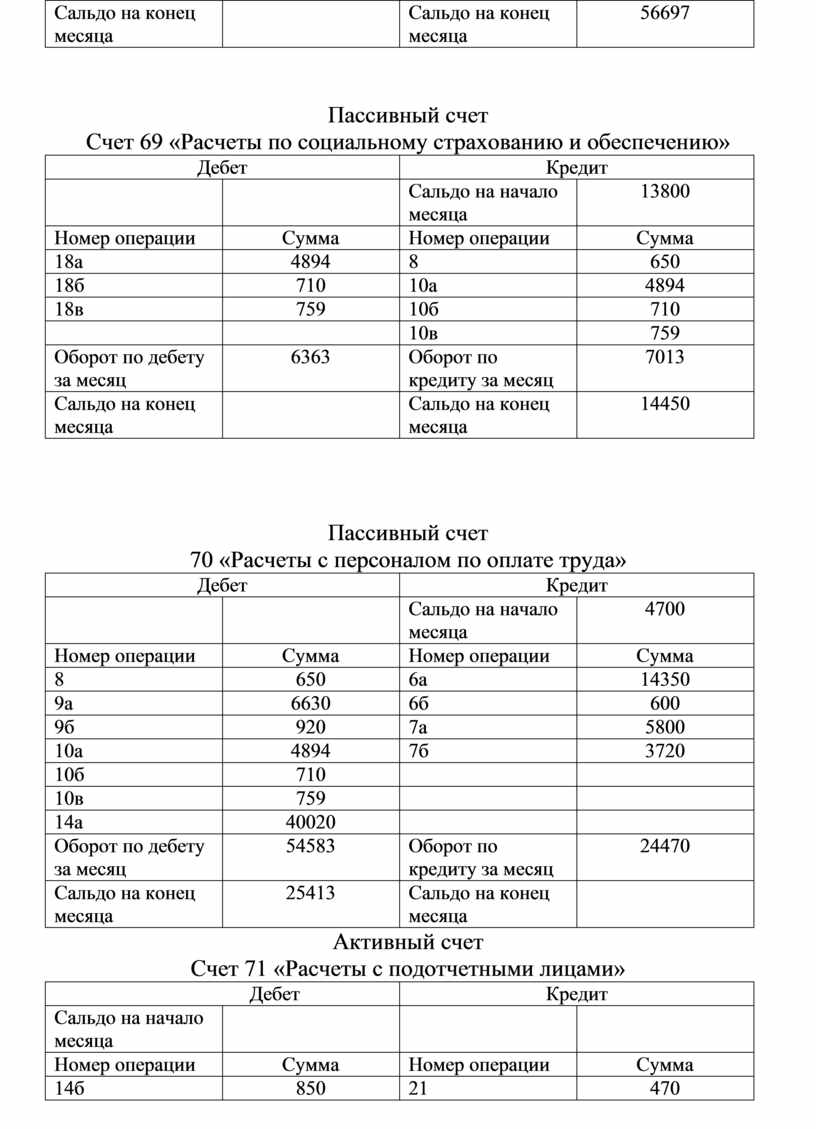

Пассивный счет

Счет 69 «Расчеты по социальному страхованию и обеспечению»

|

Дебет |

Кредит |

||

|

|

|

Сальдо на начало месяца |

13800 |

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

18а |

4894 |

8 |

650 |

|

18б |

710 |

10а |

4894 |

|

18в |

759 |

10б |

710 |

|

|

|

10в |

759 |

|

Оборот по дебету за месяц |

6363 |

Оборот по кредиту за месяц |

7013 |

|

Сальдо на конец месяца |

|

Сальдо на конец месяца |

14450 |

Пассивный счет

70 «Расчеты с персоналом по оплате труда»

|

Дебет |

Кредит |

||

|

|

|

Сальдо на начало месяца |

4700 |

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

8 |

650 |

6а |

14350 |

|

9а |

6630 |

6б |

600 |

|

9б |

920 |

7а |

5800 |

|

10а |

4894 |

7б |

3720 |

|

10б |

710 |

|

|

|

10в |

759 |

|

|

|

14а |

40020 |

|

|

|

Оборот по дебету за месяц |

54583 |

Оборот по кредиту за месяц |

24470 |

|

Сальдо на конец месяца |

25413 |

Сальдо на конец месяца |

|

Активный счет

Счет 71 «Расчеты с подотчетными лицами»

|

Дебет |

Кредит |

||

|

Сальдо на начало месяца |

|

|

|

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

14б |

850 |

21 |

470 |

|

|

|

21 |

250 |

|

|

|

22 |

130 |

|

Оборот по дебету за месяц |

850 |

Оборот по кредиту за месяц |

850 |

|

Сальдо на конец месяца |

|

|

|

Пассивный счет

Счет 76 «Расчеты с прочими дебиторами»

|

Дебет |

Кредит |

||

|

Сальдо на начало месяца |

|

|

|

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

20 |

920 |

5а |

9440 |

|

|

|

5б |

2680 |

|

|

|

5в |

2424 |

|

|

|

9б |

920 |

|

Оборот по дебету за месяц |

|

Оборот по кредиту за месяц |

15464 |

|

Сальдо на конец месяца |

|

Сальдо на конец месяца |

14544 |

Пассивный счет

Счет 80 «Уставный капитал»

|

Дебет |

Кредит |

||

|

Сальдо на начало месяца |

|

|

140500 |

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

|

|

|

|

|

Оборот по дебету за месяц |

|

Оборот по кредиту за месяц |

|

|

Сальдо на конец месяца |

|

Сальдо на конец месяца |

140500 |

Пассивный счет

Счет 84 «нераспределенная прибыль»

|

Дебет |

Кредит |

||

|

Сальдо на начало месяца |

|

|

85000 |

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

|

|

|

|

|

Оборот по дебету за месяц |

|

Оборот по кредиту за месяц |

|

|

Сальдо на конец месяца |

|

Сальдо на конец месяца |

85000 |

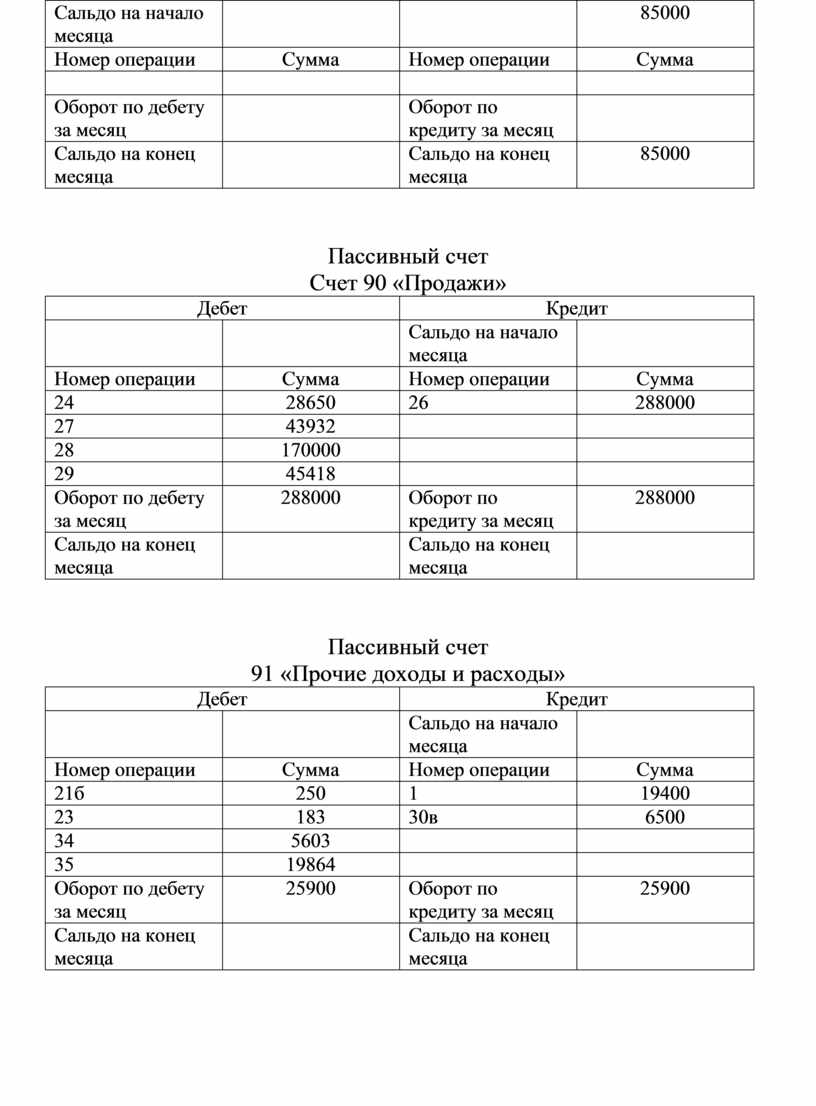

Пассивный счет

Счет 90 «Продажи»

|

Дебет |

Кредит |

||

|

|

|

Сальдо на начало месяца |

|

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

24 |

28650 |

26 |

288000 |

|

27 |

43932 |

|

|

|

28 |

170000 |

|

|

|

29 |

45418 |

|

|

|

Оборот по дебету за месяц |

288000 |

Оборот по кредиту за месяц |

288000 |

|

Сальдо на конец месяца |

|

Сальдо на конец месяца |

|

Пассивный счет

91 «Прочие доходы и расходы»

|

Дебет |

Кредит |

||

|

|

|

Сальдо на начало месяца |

|

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

21б |

250 |

1 |

19400 |

|

23 |

183 |

30в |

6500 |

|

34 |

5603 |

|

|

|

35 |

19864 |

|

|

|

Оборот по дебету за месяц |

25900 |

Оборот по кредиту за месяц |

25900 |

|

Сальдо на конец месяца |

|

Сальдо на конец месяца |

|

Пассивный счет

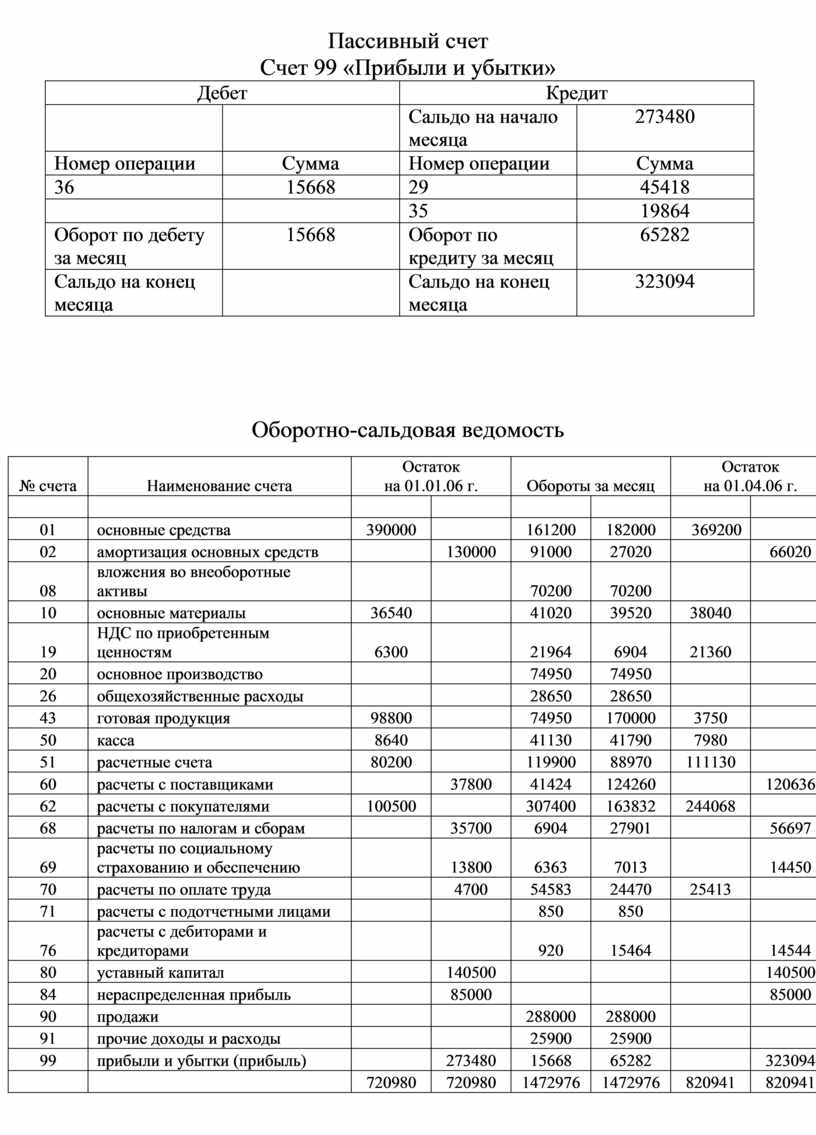

Счет 99 «Прибыли и убытки»

|

Дебет |

Кредит |

||

|

|

|

Сальдо на начало месяца |

273480 |

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

36 |

15668 |

29 |

45418 |

|

|

|

35 |

19864 |

|

Оборот по дебету за месяц |

15668 |

Оборот по кредиту за месяц |

65282 |

|

Сальдо на конец месяца |

|

Сальдо на конец месяца |

323094 |

Оборотно-сальдовая ведомость

|

№ счета |

Наименование счета |

Остаток на 01.01.06 г. |

Обороты за месяц |

Остаток на 01.04.06 г. |

|||

|

|

|

|

|

|

|

|

|

|

01 |

основные средства |

390000 |

|

161200 |

182000 |

369200 |

|

|

02 |

амортизация основных средств |

|

130000 |

91000 |

27020 |

|

66020 |

|

08 |

вложения во внеоборотные активы |

|

|

70200 |

70200 |

|

|

|

10 |

основные материалы |

36540 |

|

41020 |

39520 |

38040 |

|

|

19 |

НДС по приобретенным ценностям |

6300 |

|

21964 |

6904 |

21360 |

|

|

20 |

основное производство |

|

|

74950 |

74950 |

|

|

|

26 |

общехозяйственные расходы |

|

|

28650 |

28650 |

|

|

|

43 |

готовая продукция |

98800 |

|

74950 |

170000 |

3750 |

|

|

50 |

касса |

8640 |

|

41130 |

41790 |

7980 |

|

|

51 |

расчетные счета |

80200 |

|

119900 |

88970 |

111130 |

|

|

60 |

расчеты с поставщиками |

|

37800 |

41424 |

124260 |

|

120636 |

|

62 |

расчеты с покупателями |

100500 |

|

307400 |

163832 |

244068 |

|

|

68 |

расчеты по налогам и сборам |

|

35700 |

6904 |

27901 |

|

56697 |

|

69 |

расчеты по социальному страхованию и обеспечению |

|

13800 |

6363 |

7013 |

|

14450 |

|

70 |

расчеты по оплате труда |

|

4700 |

54583 |

24470 |

25413 |

|

|

71 |

расчеты с подотчетными лицами |

|

|

850 |

850 |

|

|

|

76 |

расчеты с дебиторами и кредиторами |

|

|

920 |

15464 |

|

14544 |

|

80 |

уставный капитал |

|

140500 |

|

|

|

140500 |

|

84 |

нераспределенная прибыль |

|

85000 |

|

|

|

85000 |

|

90 |

продажи |

|

|

288000 |

288000 |

|

|

|

91 |

прочие доходы и расходы |

|

|

25900 |

25900 |

|

|

|

99 |

прибыли и убытки (прибыль) |

|

273480 |

15668 |

65282 |

|

323094 |

|

|

|

720980 |

720980 |

1472976 |

1472976 |

820941 |

820941 |

Журнал – ордер № 2

|

По кредиту 51 счета |

||||||

|

Дата (№ операции по порядку) |

В дебет счетов |

Итого |

||||

|

50 |

60 |

69 |

91 |

|

||

|

1 |

41000 |

|

|

|

|

41000 |

|

2 |

|

3240 |

|

|

|

3240 |

|

3 |

|

38184 |

|

|

|

38184 |

|

4 |

|

|

4894 |

|

|

4894 |

|

5 |

|

|

710 |

|

|

710 |

|

6 |

|

|

759 |

|

|

759 |

|

7 |

|

|

|

183 |

|

183 |

|

итого |

41000 |

41424 |

6363 |

183 |

|

88970 |

Ведомость № 2

|

Дата (№ операции по порядку) |

По дебету счета 51 в кредит разных счетов |

Итого |

||||

|

50 |

62 |

76 |

… |

… |

||

|

1 |

|

100500 |

|

|

|

100500 |

|

2 |

|

19400 |

|

|

|

19400 |

|

Итого |

|

124400 |

|

|

|

124400 |

Список использованной литературы

1. Алборов Р.А. Бухгалтерский учет. – М.: ИНФРА-М, 2005. – 352 с.

2. Андросов А.М. Бухгалтерский учет: Учебное пособие. – М.: Андросов. 2005. – 503 с.

3. Богатая И.Н., Хахонова Н.Н. Бухгалтерский учет. Серия «Высшее образование» 2-е изд., доп. и перераб. – Ростов н/Д: «Феникс», 2005. – 608 с.

4. Бухгалтерский учет. Е.П. Козлова. Н.В. Парашутин. Г.Н. Бабшенко, Е.Н. Галанина.- М.: Финансы и статистика, 2006 – 462 с.

5. Ивашкин Б.Н. Бухгалтерский учет: Учебно-практический курс. 7-е изд., перераб. и доп. - М.: Издательство «Дело и Сервис», 2005. – 464 с.

6. Гетьман В.Г. Финансовый учет. М.: «Финансы и статистика», 2005. – 633 с.

7. Глушков И.Е. Бухгалтерский учет на современном предприятии. Новосибирск, ЭКОР, 2005. – 237 с.

8. Кондраков Н.П. Бухгалтерский учет: Учебное пособие. – М.: ИНФРА-М, 2005. – 592 с.

9. Ларионов А.Д. Бухгалтерский учет: Учебное пособие -М.:Гроссбух: Проспект, 2006. - 332 с.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.