Поделиться

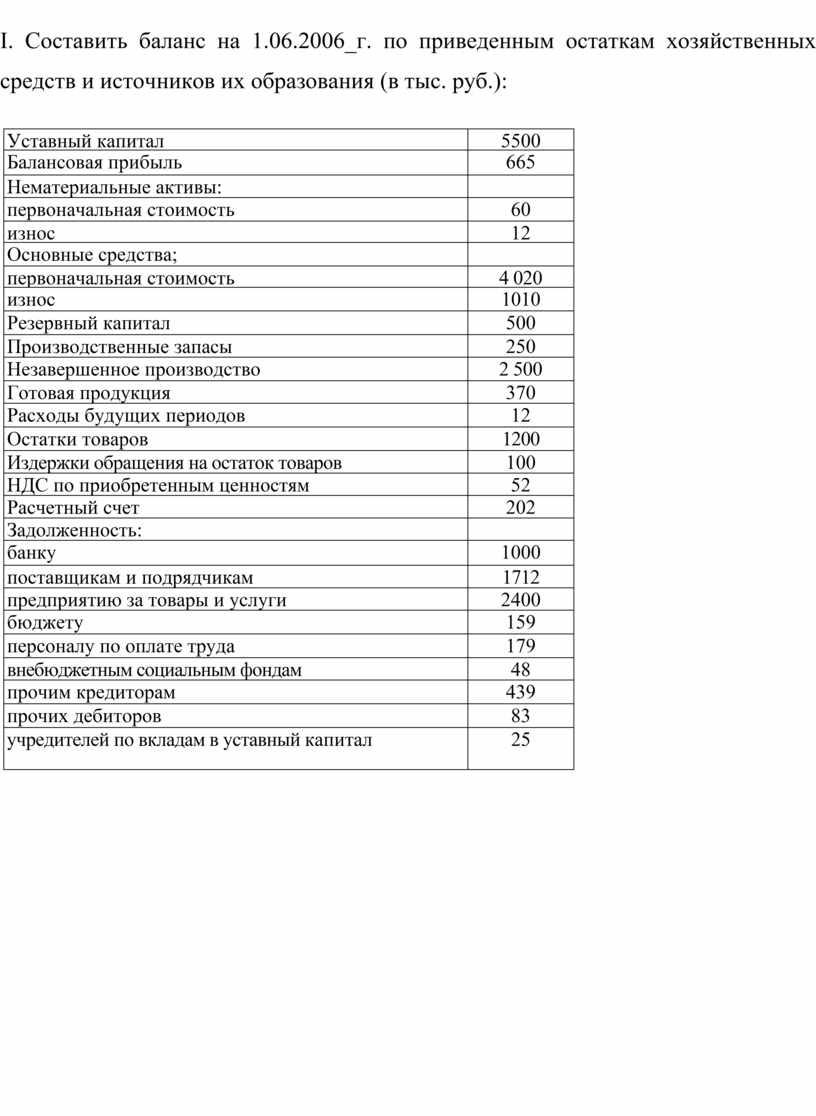

I. Составить баланс на 1.06.2006_г. по приведенным остаткам хозяйственных средств и источников их образования (в тыс. руб.):

|

Уставный капитал |

5500 |

|

Балансовая прибыль |

665 |

|

Нематериальные активы: |

|

|

первоначальная стоимость |

60 |

|

износ |

12 |

|

Основные средства; |

|

|

первоначальная стоимость |

4 020 |

|

износ |

1010 |

|

Резервный капитал |

500 |

|

Производственные запасы |

250 |

|

Незавершенное производство |

2 500 |

|

Готовая продукция |

370 |

|

Расходы будущих периодов |

12 |

|

Остатки товаров |

1200 |

|

Издержки обращения на остаток товаров |

100 |

|

НДС по приобретенным ценностям |

52 |

|

Расчетный счет |

202 |

|

Задолженность: |

|

|

банку |

1000 |

|

поставщикам и подрядчикам |

1712 |

|

предприятию за товары и услуги |

2400 |

|

бюджету |

159 |

|

персоналу по оплате труда |

179 |

|

внебюджетным социальным фондам |

48 |

|

прочим кредиторам |

439 |

|

прочих дебиторов |

83 |

|

учредителей по вкладам в уставный капитал |

25 |

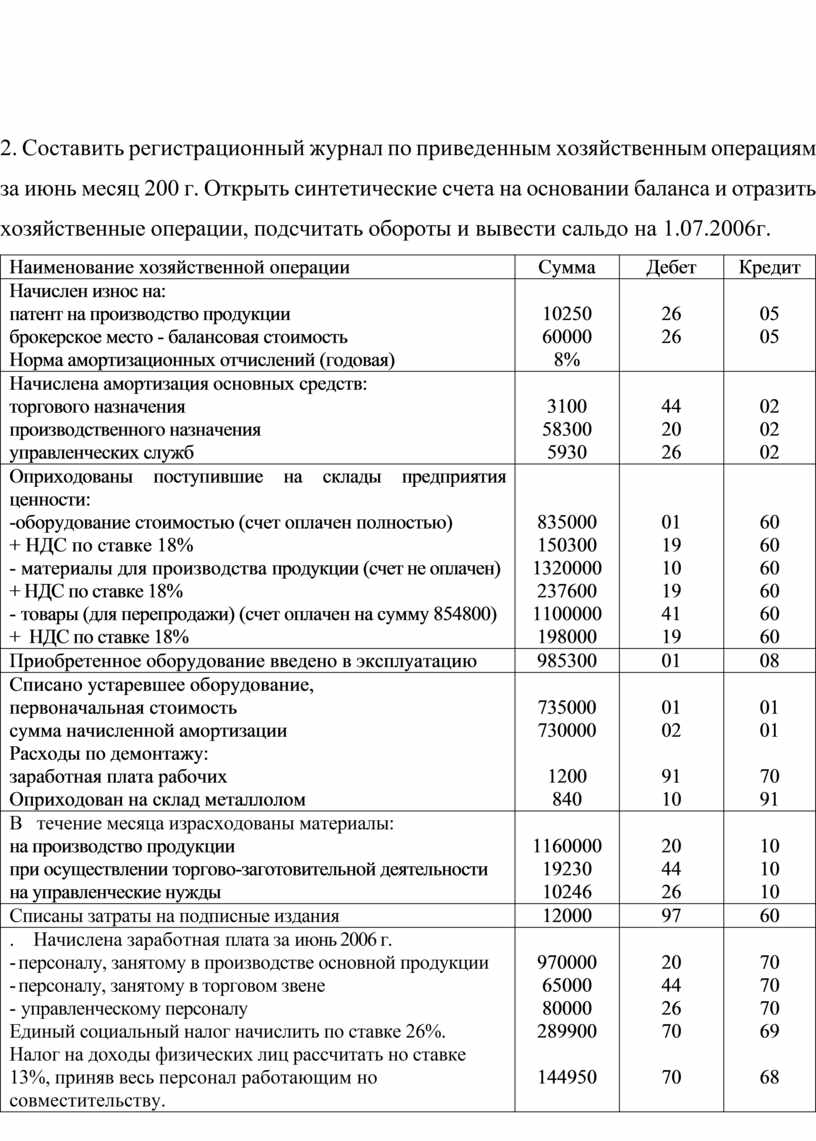

2. Составить регистрационный журнал по приведенным хозяйственным операциям за июнь месяц 200 г. Открыть синтетические счета на основании баланса и отразить хозяйственные операции, подсчитать обороты и вывести сальдо на 1.07.2006г.

|

Наименование хозяйственной операции |

Сумма |

Дебет |

Кредит |

|

Начислен износ на: патент на производство продукции брокерское место - балансовая стоимость Норма амортизационных отчислений (годовая) |

10250 60000 8% |

26 26 |

05 05

|

|

Начислена амортизация основных средств: торгового назначения производственного назначения управленческих служб |

3100 58300 5930 |

44 20 26 |

02 02 02 |

|

Оприходованы поступившие на склады предприятия ценности: -оборудование стоимостью (счет оплачен полностью) + НДС по ставке 18% - материалы для производства продукции (счет не оплачен) + НДС по ставке 18% - товары (для перепродажи) (счет оплачен на сумму 854800) + НДС по ставке 18% |

835000 150300 1320000 237600 1100000 198000 |

01 19 10 19 41 19 |

60 60 60 60 60 60 |

|

Приобретенное оборудование введено в эксплуатацию |

985300 |

01 |

08 |

|

Списано устаревшее оборудование, первоначальная стоимость сумма начисленной амортизации Расходы по демонтажу: заработная плата рабочих Оприходован на склад металлолом |

735000 730000

1200 840 |

01 02

91 10 |

01 01

70 91 |

|

В течение месяца израсходованы материалы: на производство продукции при осуществлении торгово-заготовительной деятельности на управленческие нужды |

1160000 19230 10246 |

20 44 26 |

10 10 10 |

|

Списаны затраты на подписные издания |

12000 |

97 |

60 |

|

. Начислена заработная плата за июнь 2006 г. - персоналу, занятому в производстве основной продукции - персоналу, занятому в торговом звене - управленческому

персоналу Налог на доходы физических лиц рассчитать но ставке 13%, приняв весь персонал работающим но совместительству. |

970000 65000 80000 289900

144950 |

20 44 26 70

70 |

70 70 70 69

68 |

|

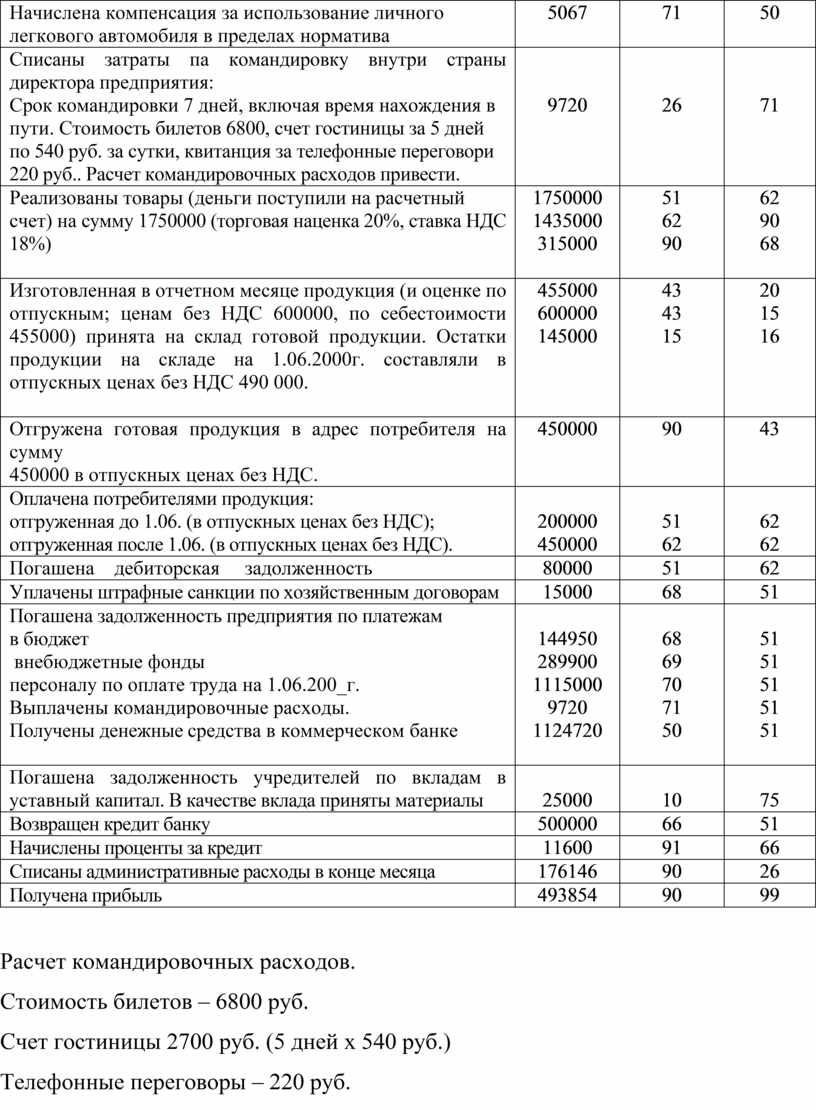

Начислена компенсация за использование личного легкового автомобиля в пределах норматива |

5067 |

71 |

50 |

|

Списаны затраты па командировку внутри страны директора предприятия: Срок командировки 7 дней, включая время нахождения в пути. Стоимость билетов 6800, счет гостиницы за 5 дней по 540 руб. за сутки, квитанция за телефонные переговори 220 руб.. Расчет командировочных расходов привести. |

9720 |

26 |

71 |

|

Реализованы товары (деньги поступили на расчетный счет) на сумму 1750000 (торговая наценка 20%, ставка НДС 18%)

|

1750000 1435000 315000 |

51 62 90

|

62 90 68 |

|

Изготовленная в отчетном месяце продукция (и оценке по отпускным; ценам без НДС 600000, по себестоимости 455000) принята на склад готовой продукции. Остатки продукции на складе на 1.06.2000г. составляли в отпускных ценах без НДС 490 000.

|

455000 600000 145000 |

43 43 15 |

20 15 16 |

|

Отгружена готовая

продукция в адрес потребителя на сумму |

450000 |

90 |

43 |

|

Оплачена потребителями продукция: отгруженная до 1.06. (в отпускных ценах без НДС); отгруженная после 1.06. (в отпускных ценах без НДС). |

200000 450000 |

51 62 |

62 62 |

|

Погашена дебиторская задолженность |

80000 |

51 |

62 |

|

Уплачены штрафные санкции по хозяйственным договорам |

15000 |

68 |

51 |

|

Погашена задолженность предприятия по платежам в бюджет внебюджетные фонды персоналу по оплате труда на 1.06.200_г. Выплачены командировочные расходы. Получены денежные средства в коммерческом банке

|

144950 289900 1115000 9720 1124720 |

68 69 70 71 50 |

51 51 51 51 51 |

|

Погашена задолженность учредителей по вкладам в уставный капитал. В качестве вклада приняты материалы |

25000 |

10 |

75 |

|

Возвращен кредит банку |

500000 |

66 |

51 |

|

Начислены проценты за кредит |

11600 |

91 |

66 |

|

Списаны административные расходы в конце месяца |

176146 |

90 |

26 |

|

Получена прибыль |

493854 |

90 |

99 |

Расчет командировочных расходов.

Стоимость билетов – 6800 руб.

Счет гостиницы 2700 руб. (5 дней х 540 руб.)

Телефонные переговоры – 220 руб.

Общая сумма командировочных расходов составила: 6800 + 2700 + 220 = 9720 руб.

.

При выполнении работы имейте в виду, что:

1. Учетной политикой общества принято:

Выручка от реализации для целей налогообложения определяется по мере отгрузки продукции и товаров.

Административные расходы рассматриваются как условно-постоянные и списываются в дебет счета 90 «Продажи» в конце месяца. Обратите внимание, что эти расходы выделены отдельной строкой в отчете о прибыли и убытках за I квартал 200_ года.

Следует проверить суммы налога на добавленную стоимость показанную в расчетах поставщиков.

За 5 месяцев 2006 года показатели, отражаемые в отчете о прибылях и убытках, составили:

Выручка от реализации 10120

Себестоимость реализации 9 032

Коммерческие расходы 318

Управленческие расходы 41

Прочие внереалиэованные расходы 64

Прибыль 665

Представьте расчет финансового результата деятельности предприятия за полугодие в виде таблицы.

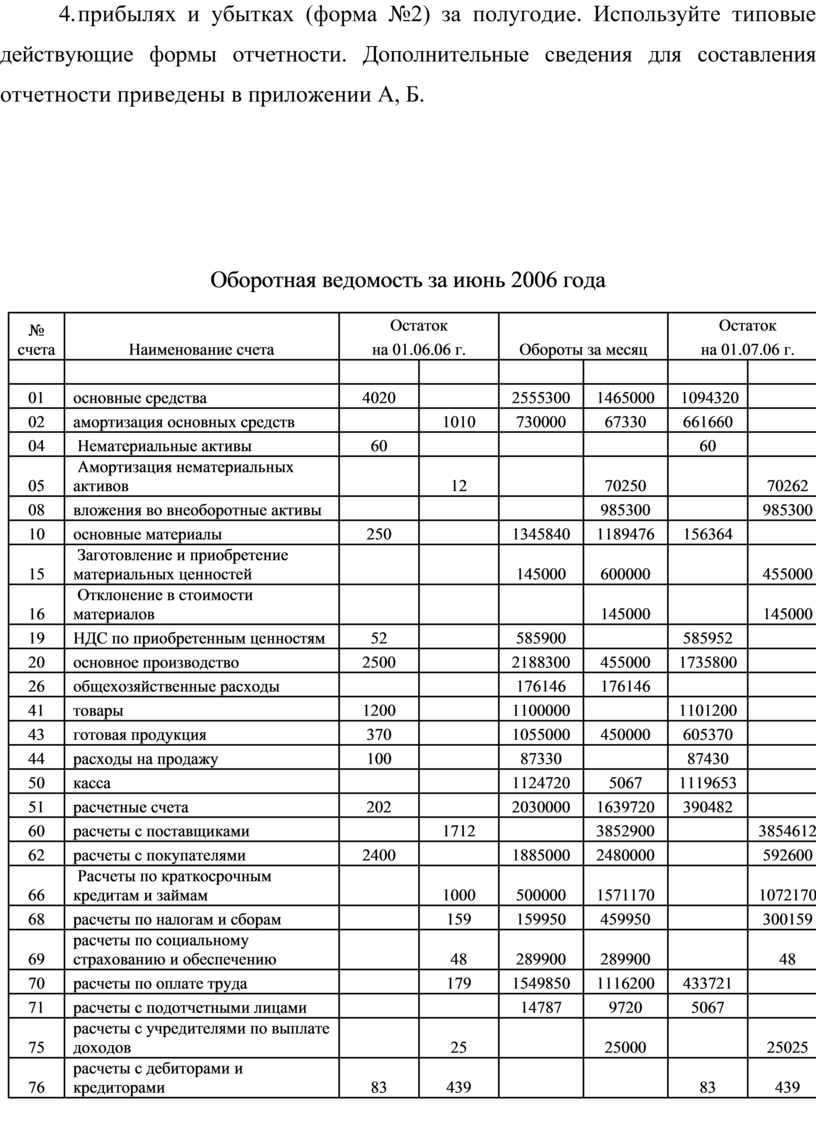

4. Составить оборотную ведомость или Главную книгу за июнь месяц 200_г.

5. Составить бухгалтерский баланс (форма №1) на 1.07.200_г. и отчет о прибылях и убытках (форма №2) за полугодие. Используйте типовые действующие формы отчетности. Дополнительные сведения для составления отчетности приведены в приложении А, Б.

Оборотная ведомость за июнь 2006 года

|

№ счета |

Наименование счета |

Остаток |

Обороты за месяц |

Остаток |

|||

|

на 01.06.06 г. |

на 01.07.06 г. |

||||||

|

|

|

|

|

|

|

|

|

|

01 |

основные средства |

4020 |

|

2555300 |

1465000 |

1094320 |

|

|

02 |

амортизация основных средств |

|

1010 |

730000 |

67330 |

661660 |

|

|

04 |

Нематериальные активы |

60 |

|

|

|

60 |

|

|

05 |

Амортизация нематериальных активов |

|

12 |

|

70250 |

|

70262 |

|

08 |

вложения во внеоборотные активы |

|

|

|

985300 |

|

985300 |

|

10 |

основные материалы |

250 |

|

1345840 |

1189476 |

156364 |

|

|

15 |

Заготовление и приобретение материальных ценностей |

|

|

145000 |

600000 |

|

455000 |

|

16 |

Отклонение в стоимости материалов |

|

|

|

145000 |

|

145000 |

|

19 |

НДС по приобретенным ценностям |

52 |

|

585900 |

|

585952 |

|

|

20 |

основное производство |

2500 |

|

2188300 |

455000 |

1735800 |

|

|

26 |

общехозяйственные расходы |

|

|

176146 |

176146 |

|

|

|

41 |

товары |

1200 |

|

1100000 |

|

1101200 |

|

|

43 |

готовая продукция |

370 |

|

1055000 |

450000 |

605370 |

|

|

44 |

расходы на продажу |

100 |

|

87330 |

|

87430 |

|

|

50 |

касса |

|

|

1124720 |

5067 |

1119653 |

|

|

51 |

расчетные счета |

202 |

|

2030000 |

1639720 |

390482 |

|

|

60 |

расчеты с поставщиками |

|

1712 |

|

3852900 |

|

3854612 |

|

62 |

расчеты с покупателями |

2400 |

|

1885000 |

2480000 |

|

592600 |

|

66 |

Расчеты по краткосрочным кредитам и займам |

|

1000 |

500000 |

1571170 |

|

1072170 |

|

68 |

расчеты по налогам и сборам |

|

159 |

159950 |

459950 |

|

300159 |

|

69 |

расчеты по социальному страхованию и обеспечению |

|

48 |

289900 |

289900 |

|

48 |

|

70 |

расчеты по оплате труда |

|

179 |

1549850 |

1116200 |

433721 |

|

|

71 |

расчеты с подотчетными лицами |

|

|

14787 |

9720 |

5067 |

|

|

75 |

расчеты с учредителями по выплате доходов |

|

25 |

|

25000 |

|

25025 |

|

76 |

расчеты с дебиторами и кредиторами |

83 |

439 |

|

|

83 |

439 |

|

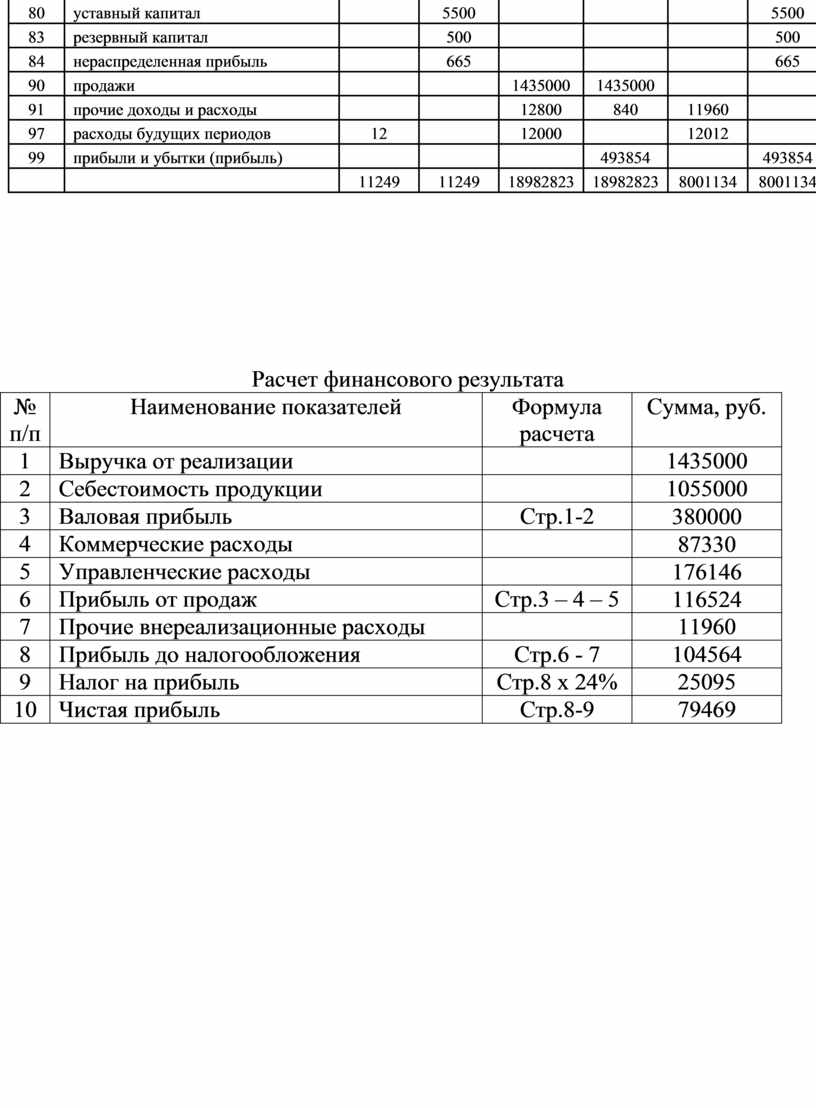

80 |

уставный капитал |

|

5500 |

|

|

|

5500 |

|

83 |

резервный капитал |

|

500 |

|

|

|

500 |

|

84 |

нераспределенная прибыль |

|

665 |

|

|

|

665 |

|

90 |

продажи |

|

|

1435000 |

1435000 |

|

|

|

91 |

прочие доходы и расходы |

|

|

12800 |

840 |

11960 |

|

|

97 |

расходы будущих периодов |

12 |

|

12000 |

|

12012 |

|

|

99 |

прибыли и убытки (прибыль) |

|

|

|

493854 |

|

493854 |

|

|

|

11249 |

11249 |

18982823 |

18982823 |

8001134 |

8001134 |

Расчет финансового результата

|

№ п/п |

Наименование показателей |

Формула расчета |

Сумма, руб. |

|

1 |

Выручка от реализации |

|

1435000 |

|

2 |

Себестоимость продукции |

|

1055000 |

|

3 |

Валовая прибыль |

Стр.1-2 |

380000 |

|

4 |

Коммерческие расходы |

|

87330 |

|

5 |

Управленческие расходы |

|

176146 |

|

6 |

Прибыль от продаж |

Стр.3 – 4 – 5 |

116524 |

|

7 |

Прочие внереализационные расходы |

|

11960 |

|

8 |

Прибыль до налогообложения |

Стр.6 - 7 |

104564 |

|

9 |

Налог на прибыль |

Стр.8 х 24% |

25095 |

|

10 |

Чистая прибыль |

Стр.8-9 |

79469 |

Список использованной литературы

1. Алборов Р.А. Бухгалтерский учет. – М.: ИНФРА-М, 2006. – 352 с.

2. Андросов А.М. Бухгалтерский учет: Учебное пособие. – М.: Андросов. 2006. – 503 с.

3. Богатая И.Н., Хахонова Н.Н. Бухгалтерский учет. Серия «Высшее образование» 2-е изд., доп. и перераб. – Ростов н/Д: «Феникс», 2006. – 608 с.

4. Бухгалтерский учет. Е.П. Козлова. Н.В. Парашутин. Г.Н. Бабшенко, Е.Н. Галанина.- М.: Финансы и статистика, 2006. – 462 с.

5. Ивашкин Б.Н. Бухгалтерский учет: Учебно-практический курс. 7-е изд., перераб. и доп. - М.: Издательство «Дело и Сервис», 2006. – 464 с.

6. Гетьман В.Г. Финансовый учет. М.: «Финансы и статистика», 2006. – 633 с.

7. Глушков И.Е. Бухгалтерский учет на современном предприятии. Новосибирск, ЭКОР, 2006. – 237 с.

8. Кондраков Н.П. Бухгалтерский учет: Учебное пособие. – М.: ИНФРА-М, 2007. – 592 с.

9. Ларионов А.Д. Бухгалтерский учет: Учебное пособие -М.:Гроссбух: Проспект, 2006. - 332 с.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.