Поделиться

Задача 3.

Организация за первые три месяца 2002 года продала продукции собственного производства на сумму 1440000 руб. (в том числе НДС - 240000 руб.) и реализовала в розницу приобретенные товары на сумму 480000 руб. (в том числе НДС-80000 руб.)

Себестоимость продукции собственного

производства, которую организация реализовала в I квартале, составила 700000

руб. фактическая себестоимость товаров, проданных в этом квартале, равна 300000

руб. За этот период было потрачено 60000 руб. на доставку продукции покупателям.

В учетной политике организации для целей бухгалтерского учета записано, что вся

сумма коммерческих расходов включается в себестоимость продукции, реализованной

в отчетном периоде.

Кроме этих расходов были административные расходы, которые составили 27000 руб., начислен налог на пользователей дорог - 13 000 руб., заплачены проценты по кредитам -30 000 руб., начислен налог на имущество - 3000 руб.

Получены дивиденды по акциям в размере 100000 руб., из-за колебания курса валюты в учете организации получилась положительная курсовая разница в размере 7000 рублей (с 2002 года все российские предприятия платят налог на прибыль по ставке 24%).

Определить налогооблагаемую прибыль и сумму налога на прибыль предприятия.

Составить Отчет о прибылях и убытках форма № 2 (приложение 2).

Ответ:

Для расчета налога на прибыль выручка берется без учета НДС.

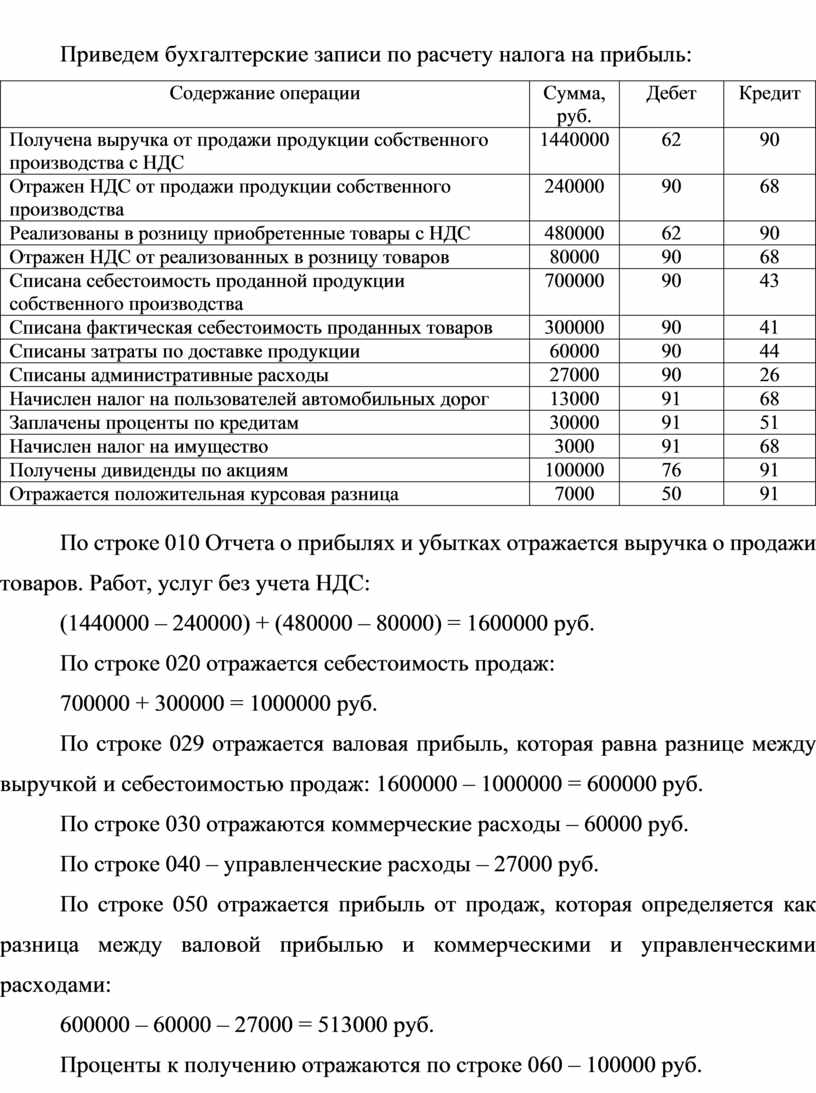

Приведем бухгалтерские записи по расчету налога на прибыль:

|

Содержание операции |

Сумма, руб. |

Дебет |

Кредит |

|

Получена выручка от продажи продукции собственного производства с НДС |

1440000 |

62 |

90 |

|

Отражен НДС от продажи продукции собственного производства |

240000 |

90 |

68 |

|

Реализованы в розницу приобретенные товары с НДС |

480000 |

62 |

90 |

|

Отражен НДС от реализованных в розницу товаров |

80000 |

90 |

68 |

|

Списана себестоимость проданной продукции собственного производства |

700000 |

90 |

43 |

|

Списана фактическая себестоимость проданных товаров |

300000 |

90 |

41 |

|

Списаны затраты по доставке продукции |

60000 |

90 |

44 |

|

Списаны административные расходы |

27000 |

90 |

26 |

|

Начислен налог на пользователей автомобильных дорог |

13000 |

91 |

68 |

|

Заплачены проценты по кредитам |

30000 |

91 |

51 |

|

Начислен налог на имущество |

3000 |

91 |

68 |

|

Получены дивиденды по акциям |

100000 |

76 |

91 |

|

Отражается положительная курсовая разница |

7000 |

50 |

91 |

По строке 010 Отчета о прибылях и убытках отражается выручка о продажи товаров. Работ, услуг без учета НДС:

(1440000 – 240000) + (480000 – 80000) = 1600000 руб.

По строке 020 отражается себестоимость продаж:

700000 + 300000 = 1000000 руб.

По строке 029 отражается валовая прибыль, которая равна разнице между выручкой и себестоимостью продаж: 1600000 – 1000000 = 600000 руб.

По строке 030 отражаются коммерческие расходы – 60000 руб.

По строке 040 – управленческие расходы – 27000 руб.

По строке 050 отражается прибыль от продаж, которая определяется как разница между валовой прибылью и коммерческими и управленческими расходами:

600000 – 60000 – 27000 = 513000 руб.

Проценты к получению отражаются по строке 060 – 100000 руб.

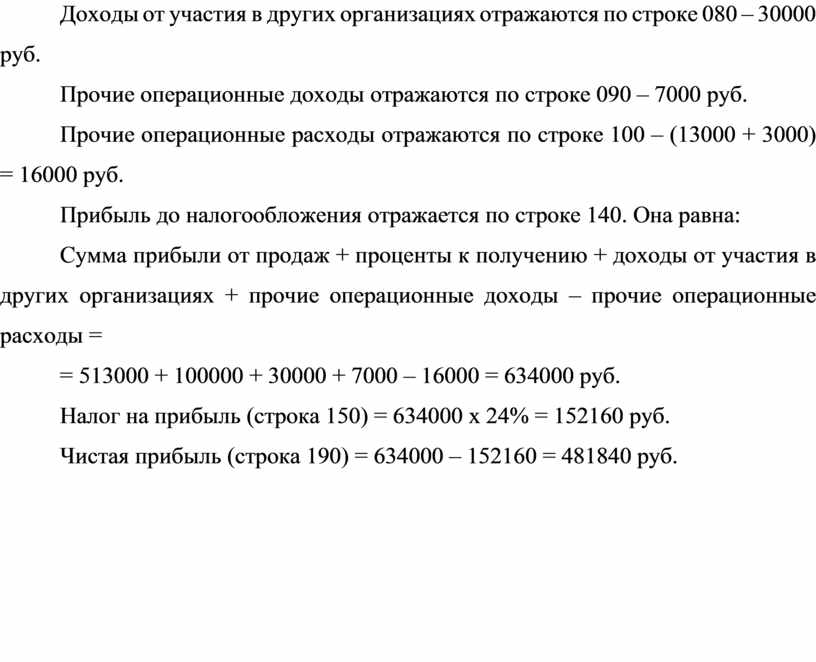

Доходы от участия в других организациях отражаются по строке 080 – 30000 руб.

Прочие операционные доходы отражаются по строке 090 – 7000 руб.

Прочие операционные расходы отражаются по строке 100 – (13000 + 3000) = 16000 руб.

Прибыль до налогообложения отражается по строке 140. Она равна:

Сумма прибыли от продаж + проценты к получению + доходы от участия в других организациях + прочие операционные доходы – прочие операционные расходы =

= 513000 + 100000 + 30000 + 7000 – 16000 = 634000 руб.

Налог на прибыль (строка 150) = 634000 х 24% = 152160 руб.

Чистая прибыль (строка 190) = 634000 – 152160 = 481840 руб.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.