Поделиться

Задачи

ЛЕКЦИИ НА ТЕМУ:

Ведение учета финансовых вложений и ценных бумаг

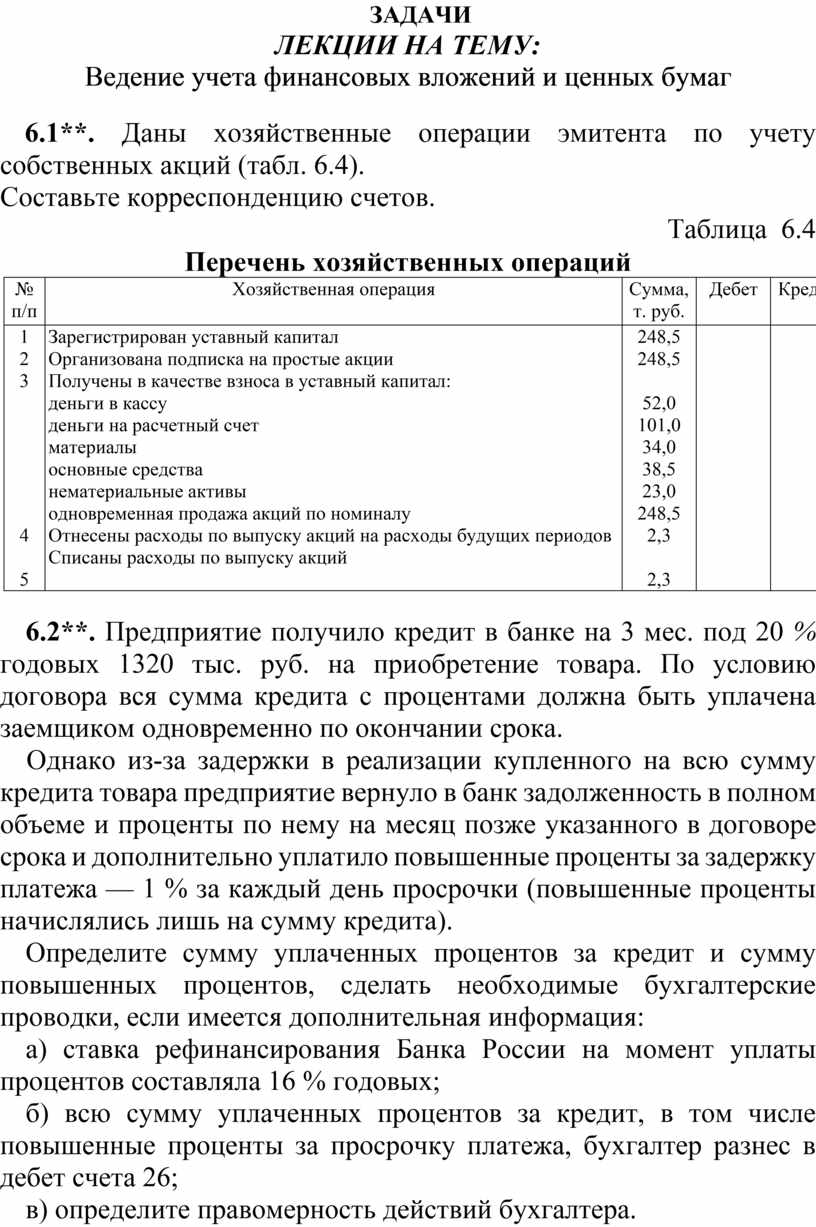

6.1**. Даны хозяйственные операции эмитента по учету собственных акций (табл. 6.4).

Составьте корреспонденцию счетов.

Таблица 6.4

Перечень хозяйственных операций

|

№ п/п |

Хозяйственная операция |

Сумма, т. руб. |

Дебет |

Кредит |

|

1 2 3

4

5 |

Зарегистрирован уставный капитал Организована подписка на простые акции Получены в качестве взноса в уставный капитал: деньги в кассу деньги на расчетный счет материалы основные средства нематериальные активы одновременная продажа акций по номиналу Отнесены расходы по выпуску акций на расходы будущих периодов Списаны расходы по выпуску акций |

248,5 248,5

52,0 101,0 34,0 38,5 23,0 248,5 2,3

2,3 |

|

|

6.2**. Предприятие получило кредит в банке на 3 мес. под 20 % годовых 1320 тыс. руб. на приобретение товара. По условию договора вся сумма кредита с процентами должна быть уплачена заемщиком одновременно по окончании срока.

Однако из-за задержки в реализации купленного на всю сумму кредита товара предприятие вернуло в банк задолженность в полном объеме и проценты по нему на месяц позже указанного в договоре срока и дополнительно уплатило повышенные проценты за задержку платежа — 1 % за каждый день просрочки (повышенные проценты начислялись лишь на сумму кредита).

Определите сумму уплаченных процентов за кредит и сумму повышенных процентов, сделать необходимые бухгалтерские проводки, если имеется дополнительная информация:

а) ставка рефинансирования Банка России на момент уплаты процентов составляла 16 % годовых;

б) всю сумму уплаченных процентов за кредит, в том числе повышенные проценты за просрочку платежа, бухгалтер разнес в дебет счета 26;

в) определите правомерность действий бухгалтера.

6.3**. Составьте корреспонденцию счетов по хозяйственным операциям (табл. 6.5).

Таблица 6.5

Хозяйственные операции

|

№ п/п |

Хозяйственная операция |

Сумма, тыс. руб. |

Дебет |

Кредит |

|

1 2 3 |

Создан резерв по сомнительным долгам Списаны сомнительные долги покупателей По истечении отчетного периода неизрасходованная сумма резерва списывается (рассчитать) |

41,6 31,4 |

|

|

Таблица 6.6

Хозяйственные операции

|

№ п/п |

Хозяйственная операция |

Сумма, тыс. руб. |

Дебет |

Кредит |

|

1 2 3

4

5 |

Создан резерв по долгу предприятия «Альфа-2» Создан резерв по долгу фирмы «Кирсанов и К°» Списана задолженность фирмы «Кирсанов и К0» за счет созданного резерва Получен на расчетный счет в частичную оплату долг от фирмы «Кирсанов и К0» Неизрасходованный остаток резерва по сомнительным долгам списан на прибыль (исчислить) |

143,7 32,5 20,0

12,5

— |

|

|

6.4**. Предприятие получило материалы от поставщика на сумму 124 тыс. руб., в том числе НДС 18,9 тыс. руб. пяти простых векселей вместе с процентами, на сумму 30 тыс. руб. — к оплате. Выданные векселя в срок оплачены.

Сделайте необходимые бухгалтерские проводки по данным хозяйственным операциям.

6.5**. Организация отгрузила товар на сумму 72 тыс. руб., в том числе НДС 11 тыс. руб., и получила два одинаковых векселя на сумму 39 тыс. руб. каждый вместе с процентами. Полная фактическая себестоимость отгруженного товара 46 тыс. руб.

Сделайте необходимые бухгалтерские проводки в двух вариантах, используя метод учета выручки от реализации по оплате:

а) вексель в срок не оплачен;

б) вексель оплачен в срок.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.