Поделиться

Задачи

ЛЕКЦИИ НА ТЕМУ:

Ведение учета материально-производственных запасов

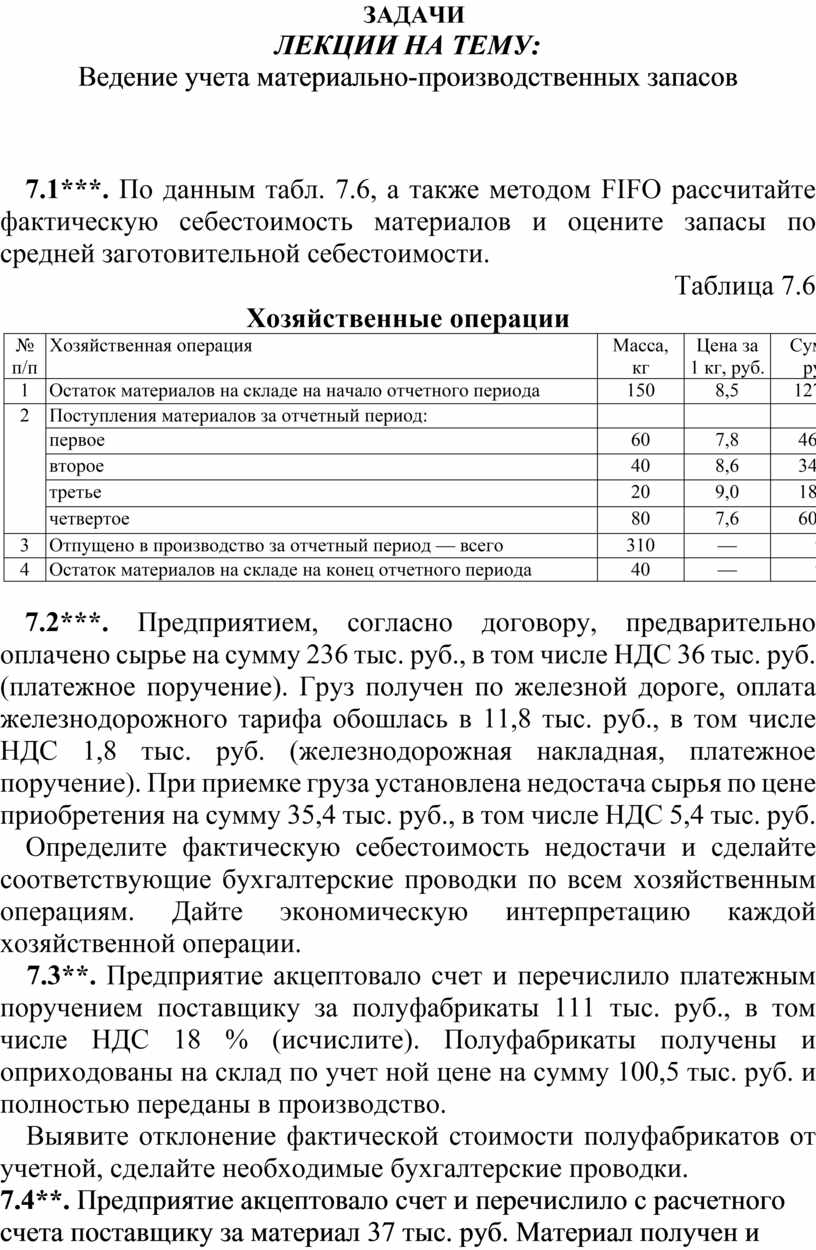

7.1***. По данным табл. 7.6, а также методом FIFO рассчитайте фактическую себестоимость материалов и оцените запасы по средней заготовительной себестоимости.

Таблица 7.6

Хозяйственные операции

|

№ п/п |

Хозяйственная операция |

Масса, кг |

Цена за 1 кг, руб. |

Сумма, руб. |

|

1 |

Остаток материалов на складе на начало отчетного периода |

150 |

8,5 |

1275,0 |

|

2 |

Поступления материалов за отчетный период: |

|

|

|

|

первое |

60 |

7,8 |

468,0 |

|

|

второе |

40 |

8,6 |

344,0 |

|

|

третье |

20 |

9,0 |

180,0 |

|

|

четвертое |

80 |

7,6 |

608,0 |

|

|

3 |

Отпущено в производство за отчетный период — всего |

310 |

— |

9 |

|

4 |

Остаток материалов на складе на конец отчетного периода |

40 |

— |

9 |

7.2***. Предприятием, согласно договору, предварительно оплачено сырье на сумму 236 тыс. руб., в том числе НДС 36 тыс. руб. (платежное поручение). Груз получен по железной дороге, оплата железнодорожного тарифа обошлась в 11,8 тыс. руб., в том числе НДС 1,8 тыс. руб. (железнодорожная накладная, платежное поручение). При приемке груза установлена недостача сырья по цене приобретения на сумму 35,4 тыс. руб., в том числе НДС 5,4 тыс. руб.

Определите фактическую себестоимость недостачи и сделайте соответствующие бухгалтерские проводки по всем хозяйственным операциям. Дайте экономическую интерпретацию каждой хозяйственной операции.

7.3**. Предприятие акцептовало счет и перечислило платежным поручением поставщику за полуфабрикаты 111 тыс. руб., в том числе НДС 18 % (исчислите). Полуфабрикаты получены и оприходованы на склад по учет ной цене на сумму 100,5 тыс. руб. и полностью переданы в производство.

Выявите отклонение фактической стоимости полуфабрикатов от учетной, сделайте необходимые бухгалтерские проводки.

7.4**. Предприятие акцептовало счет и перечислило с расчетного счета поставщику за материал 37 тыс. руб. Материал получен и оприходован на склад, отпущен в производство по плановой цене в целом на сумму 32 тыс. руб.

Сформируйте бухгалтерские проводки по каждой хозяйственной операции.

7.5***. Предприятие акцептовало счет и перечислило с расчетного счета поставщику за полученное сырье 267 тыс. руб. (счет и платежное поручение). Сырье оприходовано на склад и отпущено в производство в количестве 2/3 от общего объема по плановой цене в целом на сумму 160 тыс. руб. (ордер и требование).

Сделайте необходимые бухгалтерские проводки с использованием счетов 15 и 16 по всем перечисленным хозяйственным операциям.

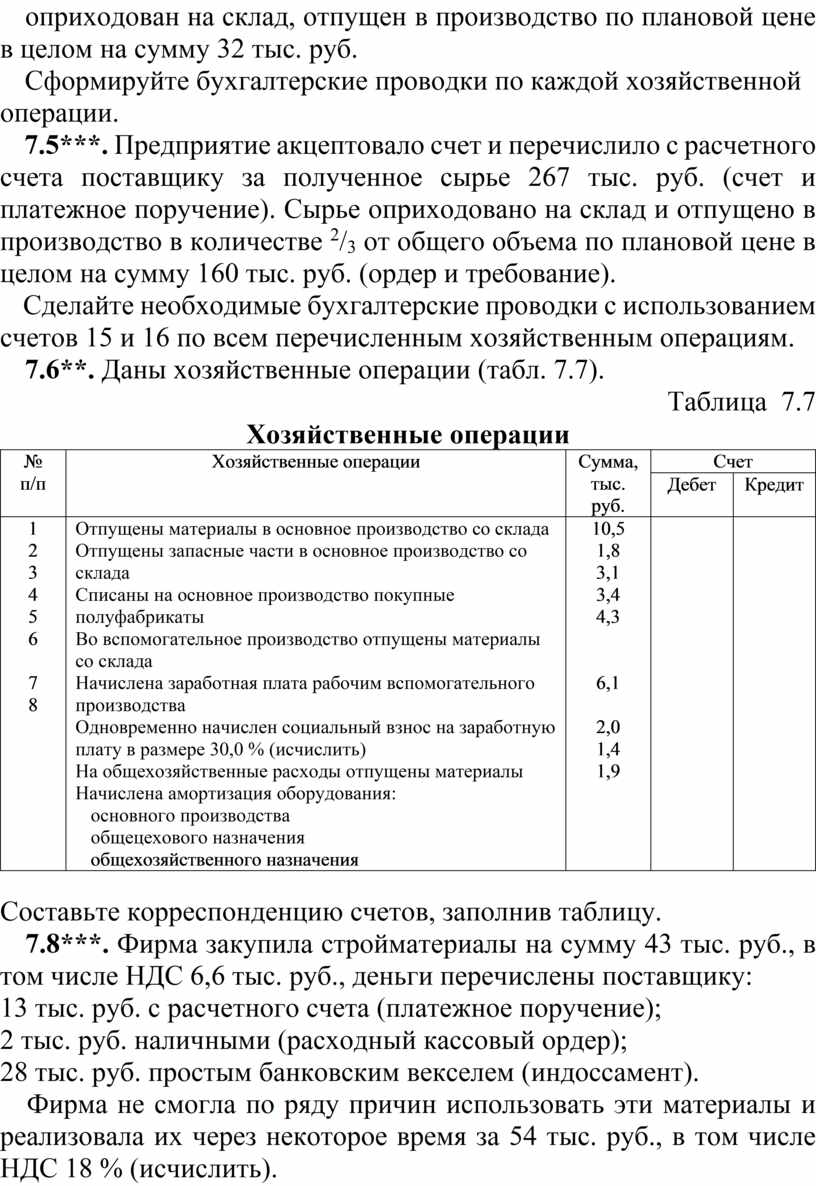

7.6**. Даны хозяйственные операции (табл. 7.7).

Таблица 7.7

Хозяйственные операции

|

№ п/п |

Хозяйственные операции |

Сумма, тыс. руб. |

Счет |

|

|

Дебет |

Кредит |

|||

|

1 2 3 4 5 6

7 8 |

Отпущены материалы в основное производство со склада Отпущены запасные части в основное производство со склада Списаны на основное производство покупные полуфабрикаты Во вспомогательное производство отпущены материалы со склада Начислена заработная плата рабочим вспомогательного производства Одновременно начислен социальный взнос на заработную плату в размере 30,0 % (исчислить) На общехозяйственные расходы отпущены материалы Начислена амортизация оборудования: основного производства общецехового назначения общехозяйственного назначения |

10,5 1,8 3,1 3,4 4,3

6,1

2,0 1,4 1,9 |

|

|

Составьте корреспонденцию счетов, заполнив таблицу.

7.8***. Фирма закупила стройматериалы на сумму 43 тыс. руб., в том числе НДС 6,6 тыс. руб., деньги перечислены поставщику:

13 тыс. руб. с расчетного счета (платежное поручение);

2 тыс. руб. наличными (расходный кассовый ордер);

28 тыс. руб. простым банковским векселем (индоссамент).

Фирма не смогла по ряду причин использовать эти материалы и реализовала их через некоторое время за 54 тыс. руб., в том числе НДС 18 % (исчислить).

Сделайте необходимые бухгалтерские проводки по каждой операции; определите результат от реализации для целей налогообложения (коэффициент — дефлятор равен 113,2 %).

7.9***. Согласно заключенному договору организация оплатила поставку сырья в сумме 123 500 руб. на условиях предоплаты платежным поручением. Груз получен по железной дороге, оплата тарифа 8 900 руб. (имеется железнодорожная накладная и платежное поручение). При приемке груза установлена недостача сырья по цене приобретения согласно акту на сумму 12 тыс. руб.

Определите фактическую себестоимость недостачи, сделайте бухгалтерские проводки по оплате сырья, его постановке на учет и претензижен работе. Расчеты проводите с учетом НДС 18 %.

7.10***. Предприятие акцептовало счет и перечислило поставщику за товары 217 300 руб., за тару 4 800 руб. и автотранспортному предприятию за доставку 1 450 руб. (имеются соответствующие платежные поручения).

Сделайте необходимые бухгалтерские проводки, определите торговую наценку, если известно, что данные товары оприходованы по розничной цене на сумму 274 тыс. руб. по соответствующим внутренним документам.

7.11**. Организация получила материал, оприходовала на склад по планово-учетной цене на сумму 52 тыс. руб. и запустила в производство в полном объеме. После этого был получен счет, акцептован и оплачен на сумму 60 тыс. руб. Деньги перечислены платежным поручением с расчетного счета.

Сделать расчет отклонения цен и соответствующие бухгалтерские проводки с учетом НДС 18 %. Объясните экономическое содержание каждой хозяйственной операции.

7.12**. Организация получила материал, оприходовала на склад по плановой цене на сумму 9,5 тыс. руб. и запустила в производство. Был получен счет, акцептован и оплачен на 11,8 тыс. руб., в том числе НДС 1,8 тыс. руб.

Сделать расчет отклонения цен и соответствующие бухгалтерские проводки.

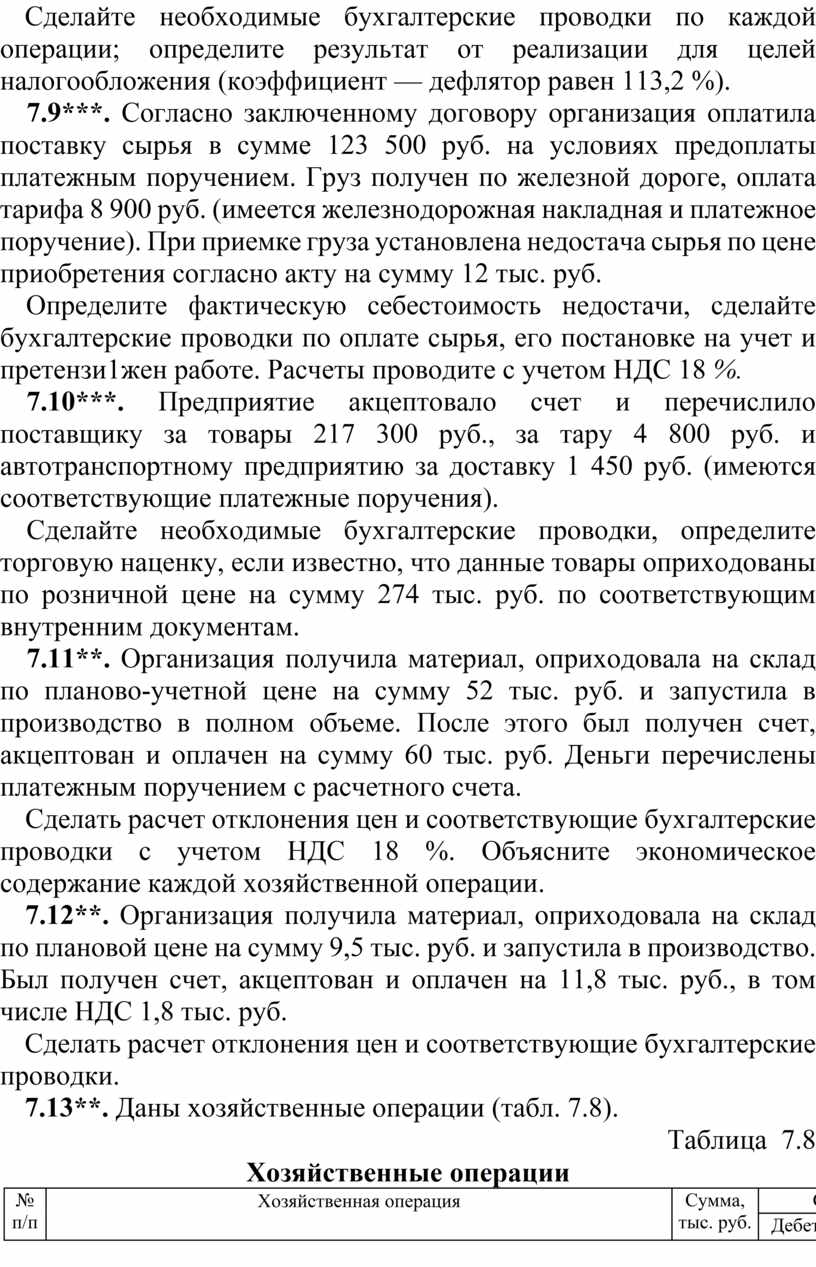

7.13**. Даны хозяйственные операции (табл. 7.8).

Таблица 7.8

Хозяйственные операции

|

№ п/п

|

Хозяйственная операция |

Сумма, тыс. руб.

|

Счет |

|

|

|

Дебет |

Кредит |

||

|

1 2 3 4

5

6 |

Акцептован счет за материалы Оплачен счет Оприходован материал на склад Выявлена недостача материала в пределах норм естественной убыли и списана на основное производство Выявлена недостача материала сверх норм естественной убыли и отнесена на виновное лицо Материал отпущен в основное производство |

63 63 63 1,5

0,5

61 |

|

|

Составить корреспонденцию счетов, заполнив таблицу.

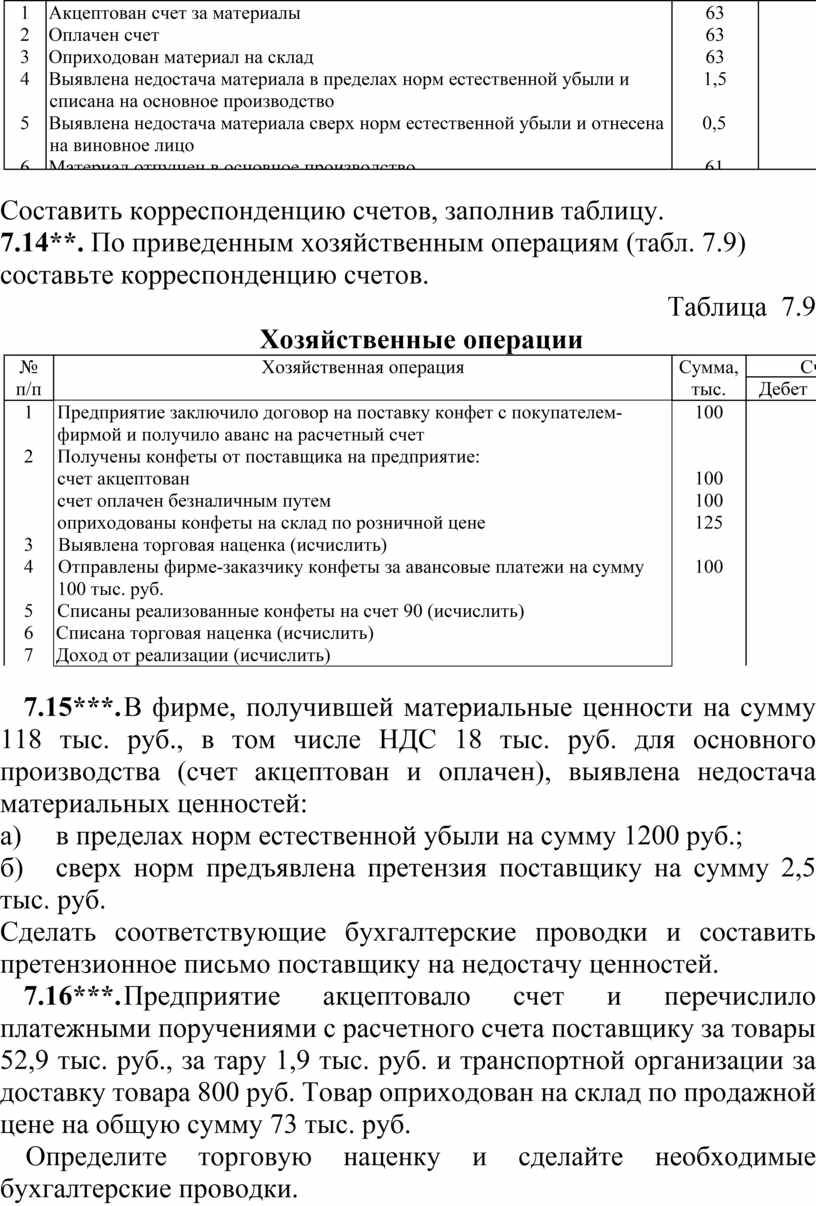

7.14**. По приведенным хозяйственным операциям (табл. 7.9) составьте корреспонденцию счетов.

Таблица 7.9

Хозяйственные операции

|

№ п/п

|

Хозяйственная операция

|

Сумма, тыс. руб.

|

Счет |

|

|

Дебет |

Кредит |

|||

|

1

2

3 4

5 6 7 |

Предприятие заключило договор на поставку конфет с покупателем-фирмой и получило аванс на расчетный счет Получены конфеты от поставщика на предприятие: счет акцептован счет оплачен безналичным путем оприходованы конфеты на склад по розничной цене Выявлена торговая наценка (исчислить) Отправлены фирме-заказчику конфеты за авансовые платежи на сумму 100 тыс. руб. Списаны реализованные конфеты на счет 90 (исчислить) Списана торговая наценка (исчислить) Доход от реализации (исчислить) |

100

100 100 125

100 |

|

|

7.15***. В фирме, получившей материальные ценности на сумму 118 тыс. руб., в том числе НДС 18 тыс. руб. для основного производства (счет акцептован и оплачен), выявлена недостача материальных ценностей:

а) в пределах норм естественной убыли на сумму 1200 руб.;

б) сверх норм предъявлена претензия поставщику на сумму 2,5 тыс. руб.

Сделать соответствующие бухгалтерские проводки и составить претензионное письмо поставщику на недостачу ценностей.

7.16***. Предприятие акцептовало счет и перечислило платежными поручениями с расчетного счета поставщику за товары 52,9 тыс. руб., за тару 1,9 тыс. руб. и транспортной организации за доставку товара 800 руб. Товар оприходован на склад по продажной цене на общую сумму 73 тыс. руб.

Определите торговую наценку и сделайте необходимые бухгалтерские проводки.

7.17***. Предприятие приобрело в оптовом магазине подарки (к своему юбилею) для поощрения сотрудников и вручило им, списав расходы за счет прибыли.

Сумма подарков 45 тыс. руб. Сделайте необходимые бухгалтерские проводки, а также вариант проводок, если бы подарки приобретались в рознице за наличный расчет.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.