Поделиться

Задачи на оценку эффективности использования оборотных средств предприятия

Об эффективности использования оборотных средств предприятия можно судить по таким показателям, как количество оборотов и длительность одного оборота.

Задача 1

Постановка задачи:

Себестоимость реализованной за год продукции предприятия равна 3,5 млн руб., валовая прибыль 1,5 млн руб. Средний остаток, или норматив оборотных средств, 0,5 млн руб. Оценить оборачиваемость оборотных средств.

Технология решения задачи:

Оборачиваемость оборотных средств характеризуется двумя взаимосвязанными показателями: коэффициентом оборачиваемости и сроком оборота оборотных средств за период.

Коэффициент оборачиваемости определяют по числу оборотов, совершенных оборотными средствами за отчетный период, как отношение стоимости реализованной продукции к среднему остатку оборотных средств:

|

|

где Срп – стоимость реализованной продукции, руб.;

Нос – средний остаток (норматив) оборотных средств, руб.

Чтобы рассчитать стоимость реализованной продукции Срп, к валовой прибыли В прибавим себестоимость реализованной продукции Рп:

Срп = 3,5 + 1,5 = 5 млн руб.

Полученное значение стоимости подставляем в формулу (1):

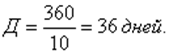

Длительность одного оборота определяется по формуле:

|

|

где Т – число календарных дней в анализируемом периоде (принимаем Т=360).

В данной задаче длительность одного оборота равна 36 дням:

Ответ: за год на данном предприятии оборотные средства совершают 10 оборотов, каждый продолжительностью 36 дней.

Задача 2

Постановка задачи:

Стоимость реализованной продукции предприятия в базисном году 5 млн руб., доля прибыли равна 20 %. Величина оборотных средств в базисном году составила 40 тыс. руб. В отчетном году объем реализованной продукции, равно как и прибыль, возрастет на 12 %. Рассчитать абсолютную величину сокращения длительности одного оборота.

Технология решения задачи:

Коэффициент оборачиваемости оборотных средств в базисном году, рассчитанный по формуле (1), равен 125 оборотов.

Соответственно, длительность одного оборота в базисном году, рассчитанная по формуле (2), равна 2,9 дня.

Чтобы рассчитать коэффициент оборачиваемости и длительность одного оборота оборотных средств в отчетном году, сначала определим стоимость реализованной продукции, основываясь на данных о росте объема реализованной продукции и прибыли в отчетном году на 12 %. Доля прибыли в базисном году составляла 20 %, или 1 млн руб. В отчетном году она возрастает до 1 120 тыс. руб. объем реализованной продукции станет равен 5 600 тыс. руб.

Коэффициент оборачиваемости в отчетном году равен:

![]()

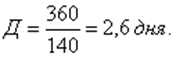

а длительность одного оборота:

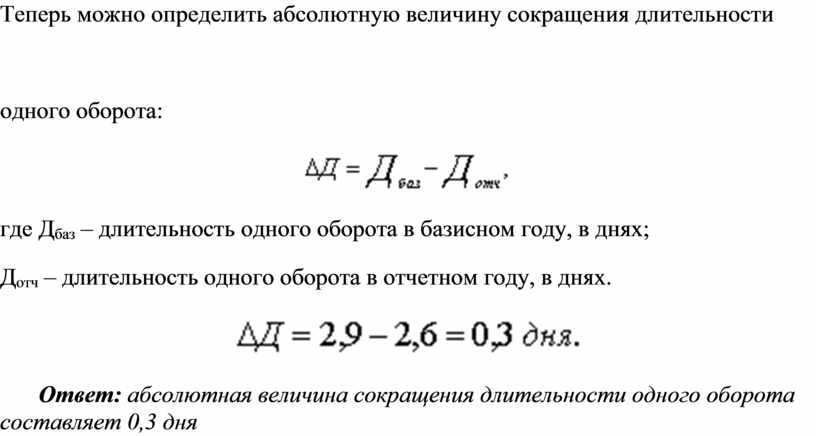

Теперь можно определить абсолютную величину сокращения длительности

одного оборота:

|

|

где Дбаз – длительность одного оборота в базисном году, в днях;

Дотч – длительность одного оборота в отчетном году, в днях.

![]()

Ответ: абсолютная величина сокращения длительности одного оборота составляет 0,3 дня

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.