Поделиться

ПРАКТИЧЕСКАЯ РАБОТА №15

ТЕМА. ГОТОВАЯ ПРОДУКЦИЯ И ТОВАРЫ

Цель: закрепить теоретические знания по теме, получить практические навыки по расчету отклонений фактической себестоимости отгруженной продукции от ее учетной цены, расчету транспортных расходов.

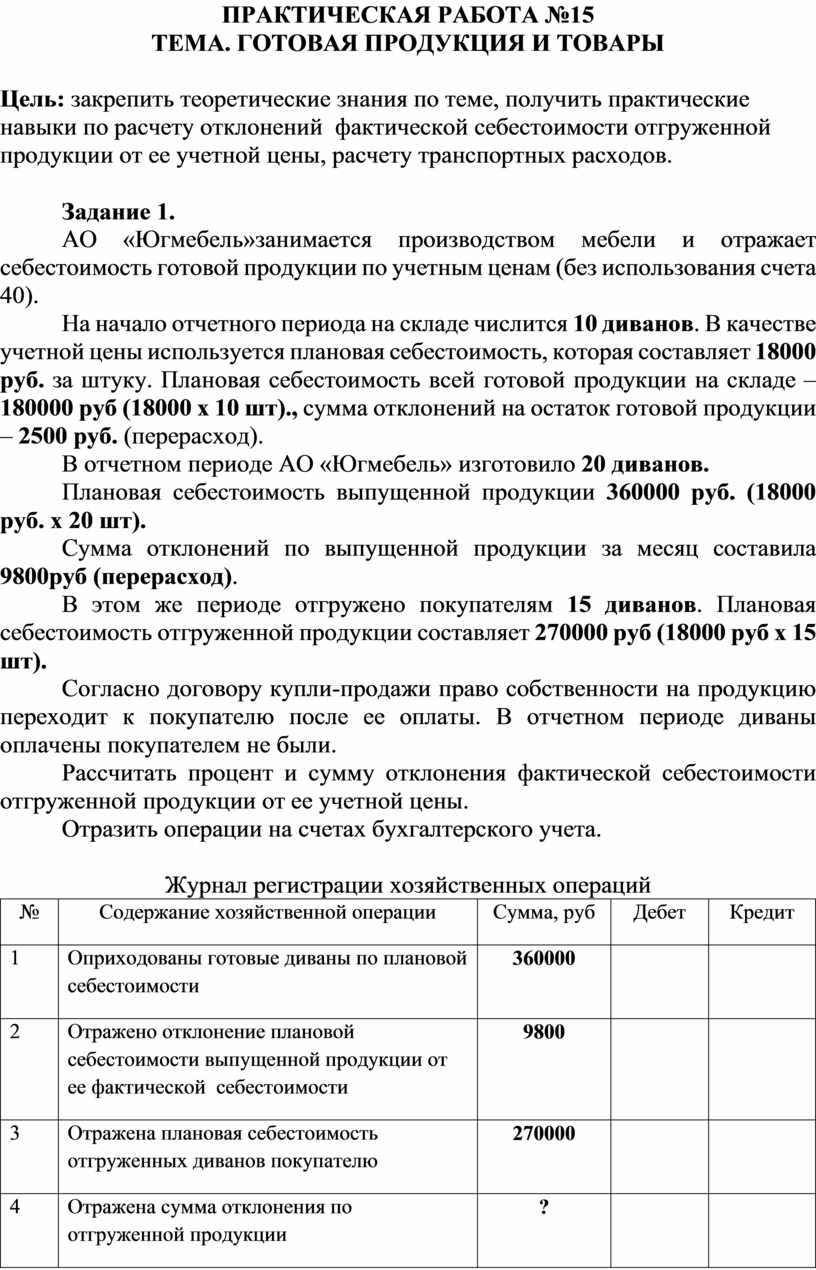

Задание 1.

АО «Югмебель»занимается производством мебели и отражает себестоимость готовой продукции по учетным ценам (без использования счета 40).

На начало отчетного периода на складе числится 10 диванов. В качестве учетной цены используется плановая себестоимость, которая составляет 18000 руб. за штуку. Плановая себестоимость всей готовой продукции на складе – 180000 руб (18000 х 10 шт)., сумма отклонений на остаток готовой продукции – 2500 руб. (перерасход).

В отчетном периоде АО «Югмебель» изготовило 20 диванов.

Плановая себестоимость выпущенной продукции 360000 руб. (18000 руб. х 20 шт).

Сумма отклонений по выпущенной продукции за месяц составила 9800руб (перерасход).

В этом же периоде отгружено покупателям 15 диванов. Плановая себестоимость отгруженной продукции составляет 270000 руб (18000 руб х 15 шт).

Согласно договору купли-продажи право собственности на продукцию переходит к покупателю после ее оплаты. В отчетном периоде диваны оплачены покупателем не были.

Рассчитать процент и сумму отклонения фактической себестоимости отгруженной продукции от ее учетной цены.

Отразить операции на счетах бухгалтерского учета.

Журнал регистрации хозяйственных операций

|

№ |

Содержание хозяйственной операции |

Сумма, руб |

Дебет |

Кредит |

|

1 |

Оприходованы готовые диваны по плановой себестоимости |

360000 |

|

|

|

2 |

Отражено отклонение плановой себестоимости выпущенной продукции от ее фактической себестоимости |

9800 |

|

|

|

3 |

Отражена плановая себестоимость отгруженных диванов покупателю |

270000 |

|

|

|

4 |

Отражена сумма отклонения по отгруженной продукции |

? |

|

|

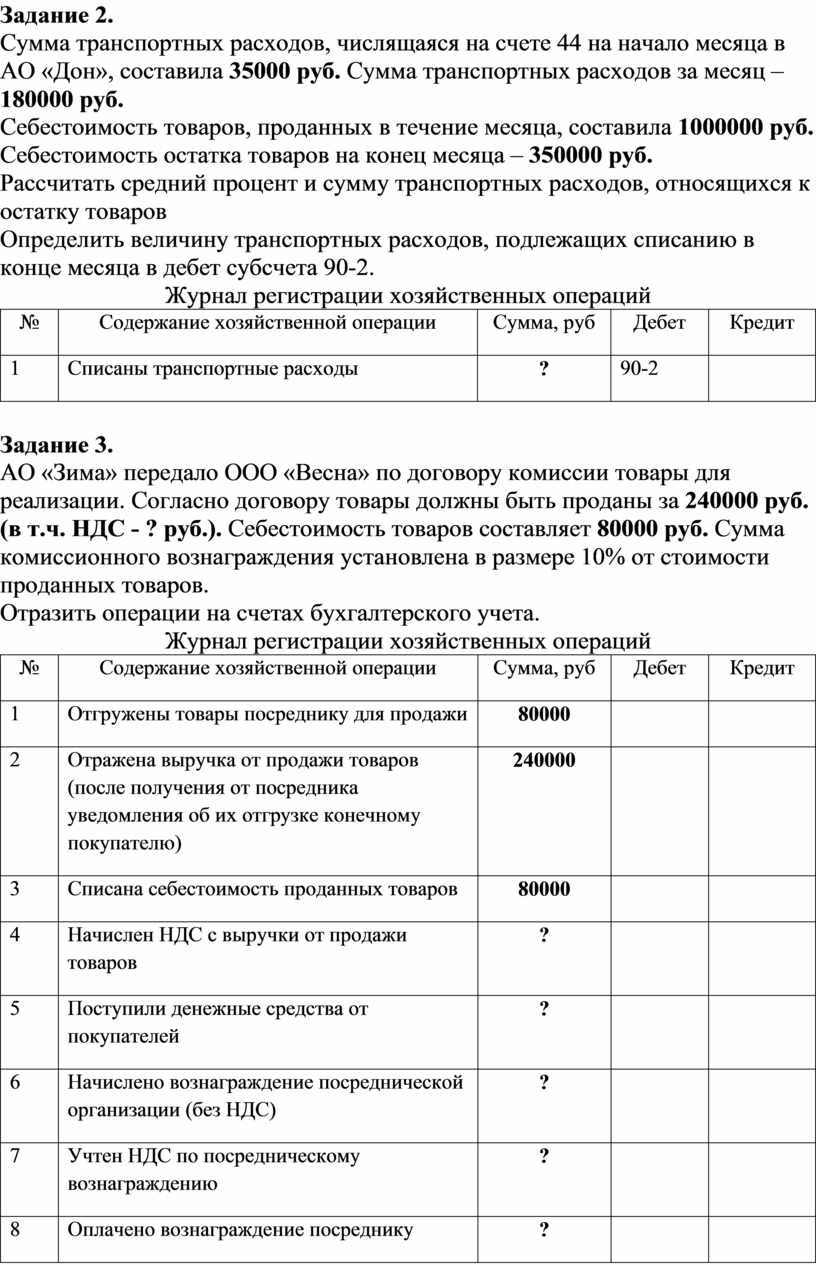

Задание 2.

Сумма транспортных расходов, числящаяся на счете 44 на начало месяца в АО «Дон», составила 35000 руб. Сумма транспортных расходов за месяц – 180000 руб.

Себестоимость товаров, проданных в течение месяца, составила 1000000 руб. Себестоимость остатка товаров на конец месяца – 350000 руб.

Рассчитать средний процент и сумму транспортных расходов, относящихся к остатку товаров

Определить величину транспортных расходов, подлежащих списанию в конце месяца в дебет субсчета 90-2.

Журнал регистрации хозяйственных операций

|

№ |

Содержание хозяйственной операции |

Сумма, руб |

Дебет |

Кредит |

|

1 |

Списаны транспортные расходы |

? |

90-2 |

|

Задание 3.

АО «Зима» передало ООО «Весна» по договору комиссии товары для реализации. Согласно договору товары должны быть проданы за 240000 руб. (в т.ч. НДС - ? руб.). Себестоимость товаров составляет 80000 руб. Сумма комиссионного вознаграждения установлена в размере 10% от стоимости проданных товаров.

Отразить операции на счетах бухгалтерского учета.

Журнал регистрации хозяйственных операций

|

№ |

Содержание хозяйственной операции |

Сумма, руб |

Дебет |

Кредит |

|

1 |

Отгружены товары посреднику для продажи |

80000 |

|

|

|

2 |

Отражена выручка от продажи товаров (после получения от посредника уведомления об их отгрузке конечному покупателю) |

240000 |

|

|

|

3 |

Списана себестоимость проданных товаров |

80000 |

|

|

|

4 |

Начислен НДС с выручки от продажи товаров |

? |

|

|

|

5 |

Поступили денежные средства от покупателей |

? |

|

|

|

6 |

Начислено вознаграждение посреднической организации (без НДС) |

? |

|

|

|

7 |

Учтен НДС по посредническому вознаграждению |

? |

|

|

|

8 |

Оплачено вознаграждение посреднику |

? |

|

|

|

9 |

Произведен налоговый вычет |

? |

|

|

|

10 |

Списана сумма посреднического вознаграждения |

? |

|

|

|

11 |

Отражена прибыль (убыток) от продажи |

? |

|

|

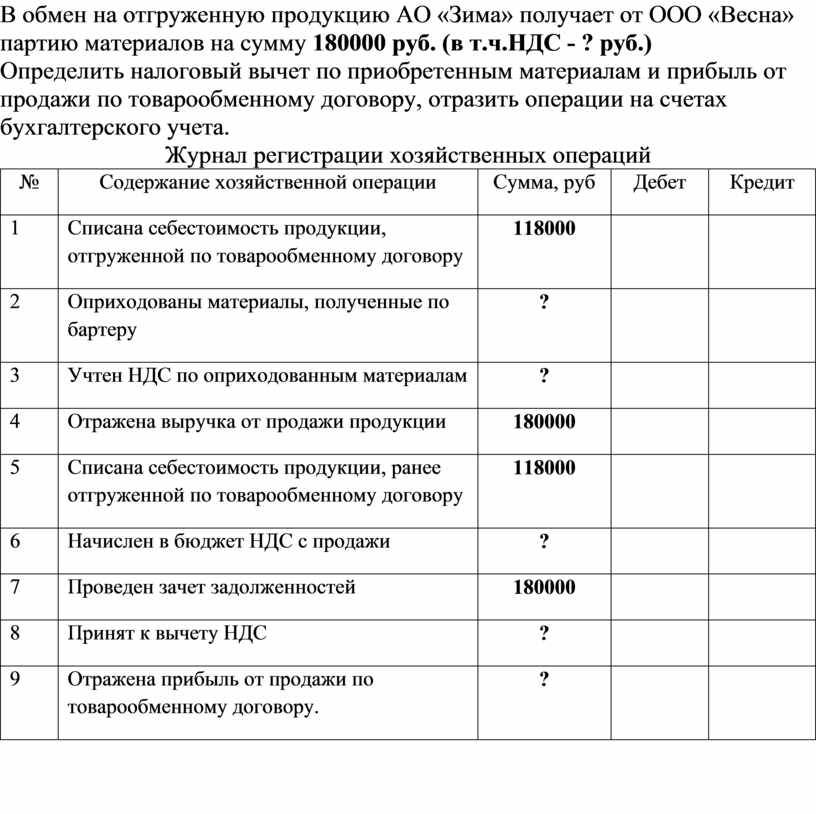

Задание 4

АО «Зима» и ООО «Весна» заключили договор мены. АО «Зима» передает по договору готовую продукцию. Себестоимость продукции составляет 118000 руб (в т.ч. НДС- ? руб.). Договорная цена продажи – 180000 руб (в т.ч. НДС - ? руб.)

В обмен на отгруженную продукцию АО «Зима» получает от ООО «Весна» партию материалов на сумму 180000 руб. (в т.ч.НДС - ? руб.)

Определить налоговый вычет по приобретенным материалам и прибыль от продажи по товарообменному договору, отразить операции на счетах бухгалтерского учета.

Журнал регистрации хозяйственных операций

|

№ |

Содержание хозяйственной операции |

Сумма, руб |

Дебет |

Кредит |

|

1 |

Списана себестоимость продукции, отгруженной по товарообменному договору |

118000 |

|

|

|

2 |

Оприходованы материалы, полученные по бартеру |

? |

|

|

|

3 |

Учтен НДС по оприходованным материалам |

? |

|

|

|

4 |

Отражена выручка от продажи продукции |

180000 |

|

|

|

5 |

Списана себестоимость продукции, ранее отгруженной по товарообменному договору |

118000 |

|

|

|

6 |

Начислен в бюджет НДС с продажи |

? |

|

|

|

7 |

Проведен зачет задолженностей |

180000 |

|

|

|

8 |

Принят к вычету НДС |

? |

|

|

|

9 |

Отражена прибыль от продажи по товарообменному договору. |

? |

|

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.