Поделиться

Задание:

1. Составить баланс предприятия на начало месяца.

2. Составить журнал учета хозяйственных операций за месяц.

3. Выполнить необходимые расчеты к операциям.

4. Открыть журналы-ордера и вспомогательные ведомости и отразить в них хозяйственные операции.

5. Составить оборотную ведомость по счетам синтетического учета.

6. Заполнить Главную книгу.

7. Составить баланс на конец месяц.

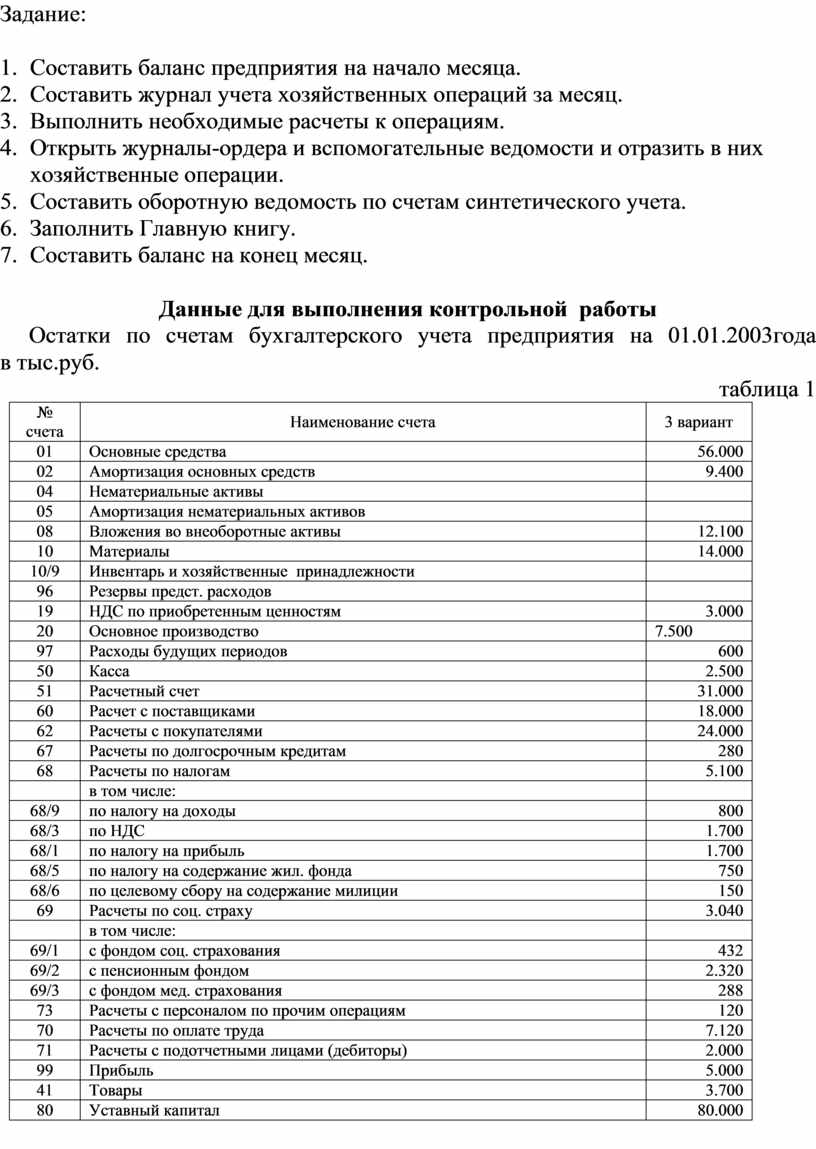

Данные для выполнения контрольной работы

Остатки по

счетам бухгалтерского учета предприятия на 01.01.2003года

в тыс.руб.

таблица 1

|

№ счета |

Наименование счета |

3 вариант |

|

01 |

Основные средства |

56.000 |

|

02 |

Амортизация основных средств |

9.400 |

|

04 |

Нематериальные активы |

|

|

05 |

Амортизация нематериальных активов |

|

|

08 |

Вложения во внеоборотные активы |

12.100 |

|

10 |

Материалы |

14.000 |

|

10/9 |

Инвентарь и хозяйственные принадлежности |

|

|

96 |

Резервы предст. расходов |

|

|

19 |

НДС по приобретенным ценностям |

3.000 |

|

20 |

Основное производство |

7.500 |

|

97 |

Расходы будущих периодов |

600 |

|

50 |

Касса |

2.500 |

|

51 |

Расчетный счет |

31.000 |

|

60 |

Расчет с поставщиками |

18.000 |

|

62 |

Расчеты с покупателями |

24.000 |

|

67 |

Расчеты по долгосрочным кредитам |

280 |

|

68 |

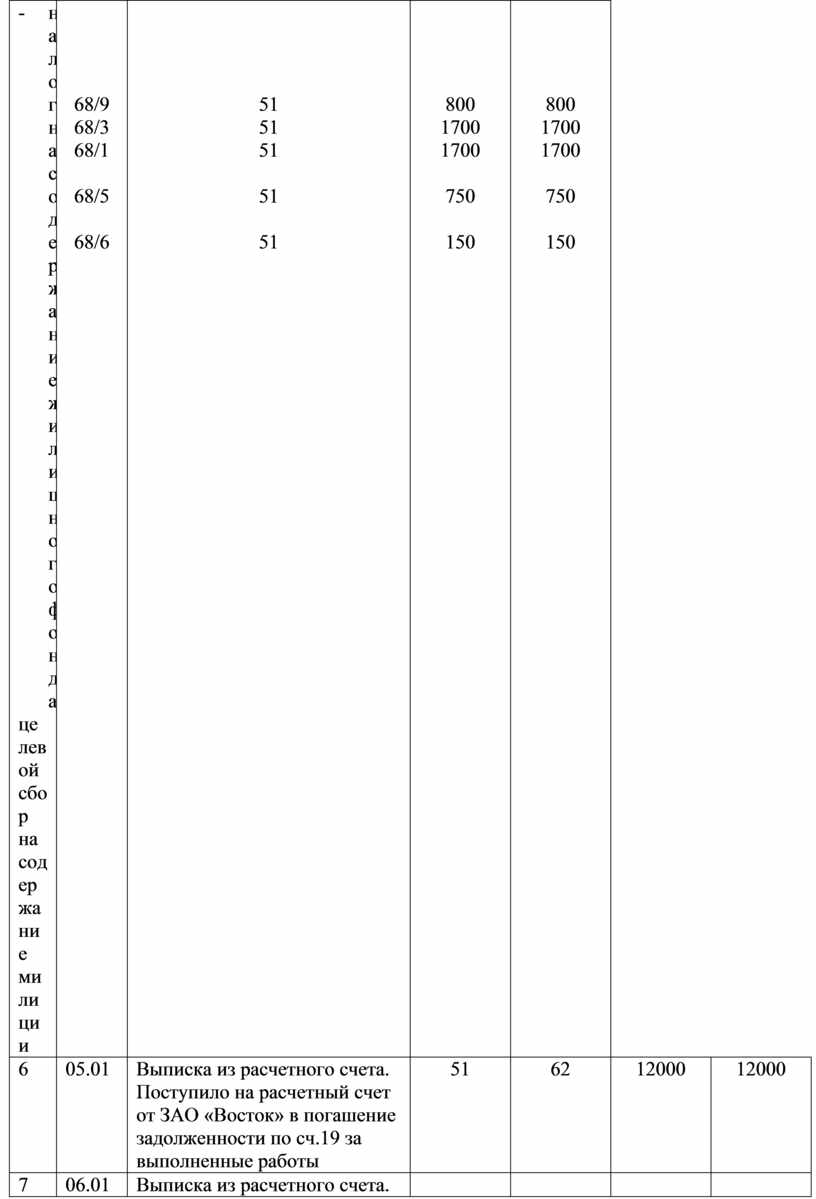

Расчеты по налогам |

5.100 |

|

|

в том числе: |

|

|

68/9 |

по налогу на доходы |

800 |

|

68/3 |

по НДС |

1.700 |

|

68/1 |

по налогу на прибыль |

1.700 |

|

68/5 |

по налогу на содержание жил. фонда |

750 |

|

68/6 |

по целевому сбору на содержание милиции |

150 |

|

69 |

Расчеты по соц. страху |

3.040 |

|

|

в том числе: |

|

|

69/1 |

с фондом соц. страхования |

432 |

|

69/2 |

с пенсионным фондом |

2.320 |

|

69/3 |

с фондом мед. страхования |

288 |

|

73 |

Расчеты с персоналом по прочим операциям |

120 |

|

70 |

Расчеты по оплате труда |

7.120 |

|

71 |

Расчеты с подотчетными лицами (дебиторы) |

2.000 |

|

99 |

Прибыль |

5.000 |

|

41 |

Товары |

3.700 |

|

80 |

Уставный капитал |

80.000 |

|

82 |

Резервный капитал |

8.340 |

|

66 |

Краткосрочные кредиты банка |

20.000 |

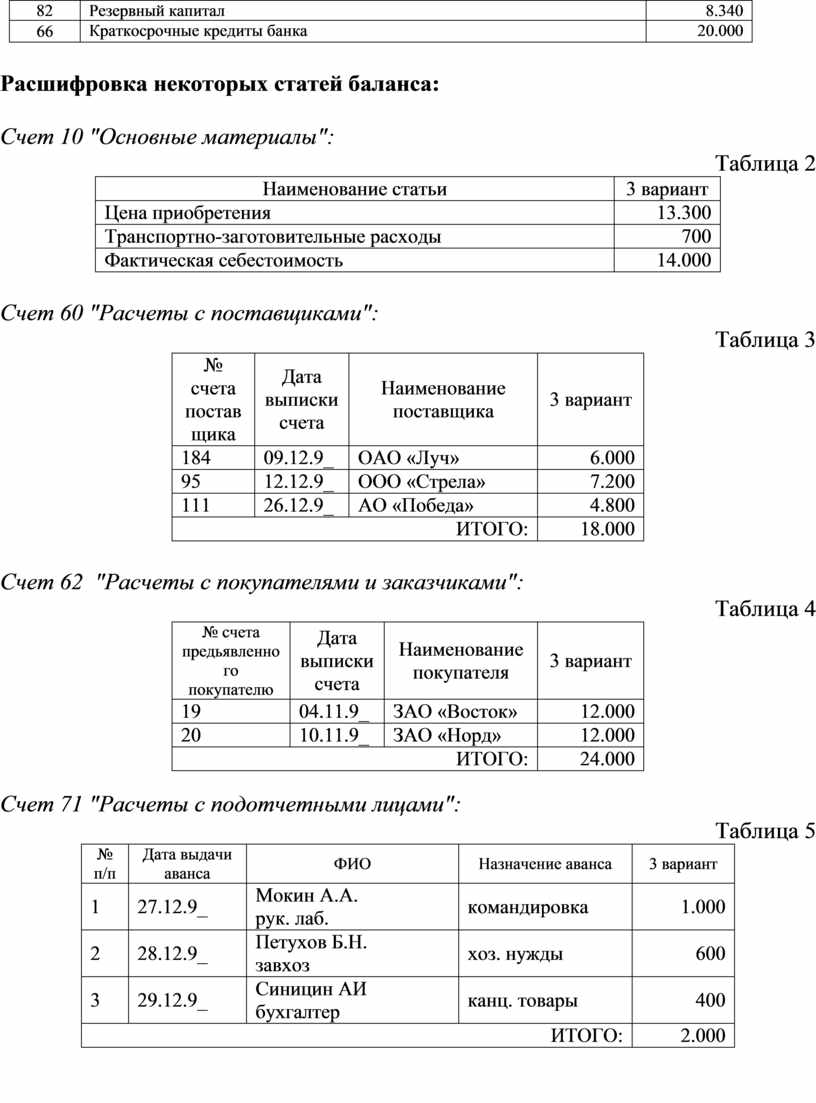

Расшифровка некоторых статей баланса:

Счет 10 "Основные материалы":

Таблица 2

|

Наименование статьи |

3 вариант |

|

Цена приобретения |

13.300 |

|

Транспортно-заготовительные расходы |

700 |

|

Фактическая себестоимость |

14.000 |

Счет 60 "Расчеты с поставщиками":

Таблица 3

|

№ счета поставщика |

Дата выписки счета |

Наименование поставщика |

3 вариант |

|

184 |

09.12.9_ |

ОАО «Луч» |

6.000 |

|

95 |

12.12.9_ |

ООО «Стрела» |

7.200 |

|

111 |

26.12.9_ |

АО «Победа» |

4.800 |

|

ИТОГО: |

18.000 |

||

Счет 62 "Расчеты с покупателями и заказчиками":

Таблица 4

|

№ счета предьявленного покупателю |

Дата выписки счета |

Наименование покупателя |

3 вариант |

|

19 |

04.11.9_ |

ЗАО «Восток» |

12.000 |

|

20 |

10.11.9_ |

ЗАО «Норд» |

12.000 |

|

ИТОГО: |

24.000 |

||

Счет 71 "Расчеты с подотчетными лицами":

Таблица 5

|

№ п/п |

Дата выдачи аванса |

ФИО |

Назначение аванса |

3 вариант |

|

1 |

27.12.9_ |

Мокин

А.А. |

командировка |

1.000 |

|

2 |

28.12.9_ |

Петухов

Б.Н. |

хоз. нужды |

600 |

|

3 |

29.12.9_ |

Синицин

АИ |

канц. товары |

400 |

|

ИТОГО: |

2.000 |

|||

Методические указания к выполнению контрольной работы:

1. Все хозяйственные операции необходимо зарегистрировать в журнале учета операций, который имеет вид:

|

№ п/п |

Дата |

Документ и краткое содержание операции |

Корреспонденция счетов |

Сумма |

||

|

Дебет |

Кредит |

Частная |

Общая |

|||

|

|

|

|

|

|

|

|

|

ИТОГО: |

|

|

|

|

||

2. По данным баланса на начало месяца необходимо открыть журналы-ордера и вспомогательные ведомости, формы которых приведены в таблицах. Остальные счета открыть в виде таблиц Т-образной формы.

3.Для определения суммы ТЗР, относящихся к израсходованным материалам, рассчитывается процент транспортно-заготовительных расходов по формуле:

А + В

------- х 100 %

О + П

где: А - сальдо ТЗР на начало месяца;

В - сумма ТЗР за данный месяц;

О - сальдо материалов на начало месяца по ценам приобретения;

П - сумма прихода материалов за данный месяц по ценам приобретения.

Сумма транспортно-заготовительных расходов, приходящаяся на израсходованные за месяц материалы, равна произведению процента ТЗР на количество израсходованных материалов по ценам приобретения, деленная на 100.

4. Начисление зарплаты необходимо оформить в виде расчетной ведомости.

5. Для определения размера удержаний из начисленной зарплаты и страховых взносов во внебюджетные фонды составляется вспомогательная расчетная таблица.

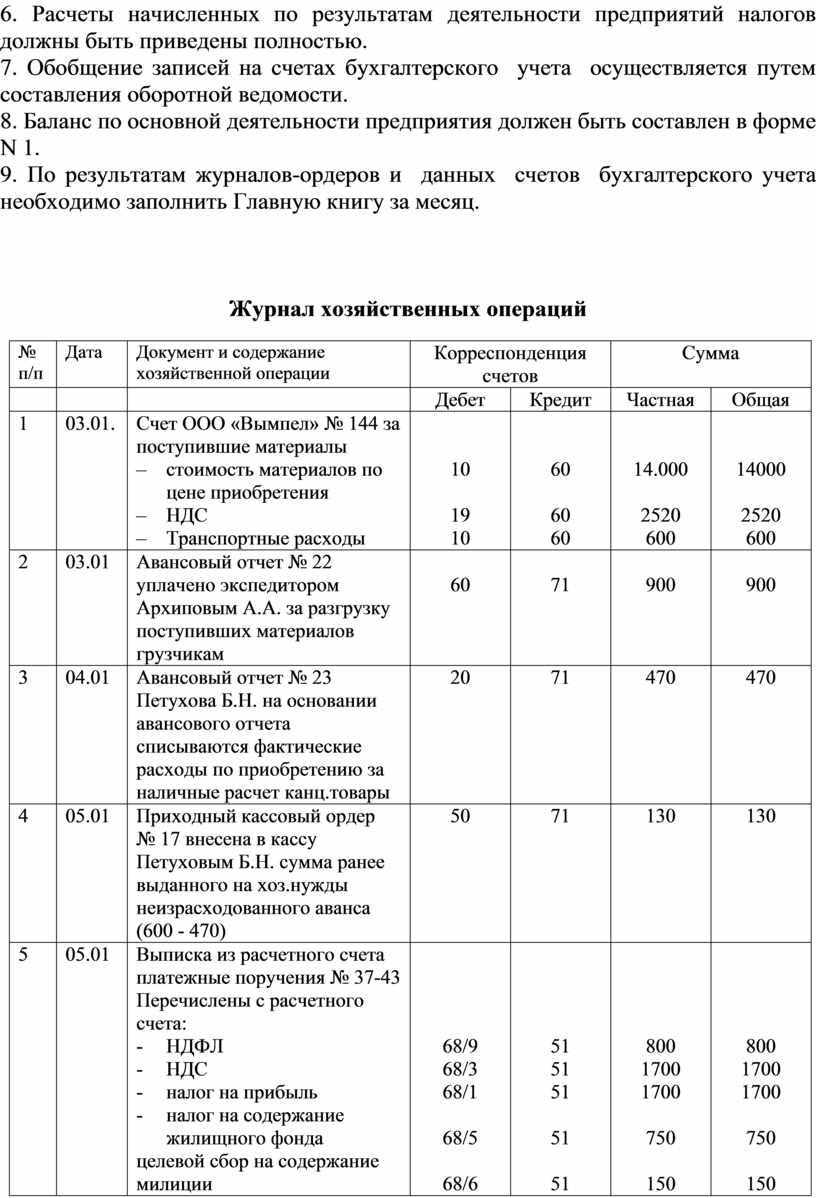

6. Расчеты начисленных по результатам деятельности предприятий налогов должны быть приведены полностью.

7. Обобщение записей на счетах бухгалтерского учета осуществляется путем составления оборотной ведомости.

8. Баланс по основной деятельности предприятия должен быть составлен в форме N 1.

9. По результатам журналов-ордеров и данных счетов бухгалтерского учета необходимо заполнить Главную книгу за месяц.

Журнал хозяйственных операций

|

№ п/п |

Дата |

Документ и содержание хозяйственной операции |

Корреспонденция счетов |

Сумма |

||

|

|

|

|

Дебет |

Кредит |

Частная |

Общая |

|

1 |

03.01. |

Счет ООО «Вымпел» № 144 за поступившие материалы – стоимость материалов по цене приобретения – НДС – Транспортные расходы |

10

19 10 |

60

60 60 |

14.000

2520 600 |

14000

2520 600 |

|

2 |

03.01 |

Авансовый отчет № 22 уплачено экспедитором Архиповым А.А. за разгрузку поступивших материалов грузчикам |

60 |

71 |

900 |

900 |

|

3 |

04.01 |

Авансовый отчет № 23 Петухова Б.Н. на основании авансового отчета списываются фактические расходы по приобретению за наличные расчет канц.товары |

20 |

71 |

470 |

470 |

|

4 |

05.01 |

Приходный

кассовый ордер |

50 |

71 |

130 |

130 |

|

5 |

05.01 |

Выписка

из расчетного счета Перечислены с расчетного счета: - НДФЛ - НДС - налог на прибыль - налог на содержание жилищного фонда целевой сбор на содержание милиции |

68/9 68/3 68/1

68/5

68/6 |

51 51 51

51

51 |

800 1700 1700

750

150 |

800 1700 1700

750

150 |

|

6 |

05.01 |

Выписка из расчетного счета. Поступило на расчетный счет от ЗАО «Восток» в погашение задолженности по сч.19 за выполненные работы |

51 |

62 |

12000 |

12000 |

|

7 |

06.01 |

Выписка из расчетного счета. Платежные поручения № 44-47 Перечислены с расчетного счета платежи: - в фонд соц. страха - в пенсионный фонд - в фонд обязательного медицинского страхования |

69/1 69/2 69/3 |

51 51 51 |

432 2320 288

|

432 2320 288

|

|

8 |

06.01 |

Авансовый отчет № 24 Мокина А.А. Списываются фактические командир. расходы на основании приложенных документов: - ж/д билет - авиабилет - квитанция гостиницы - срок командировки с 02.01 – 05.01. |

20 20 20 |

71 71 71 |

140 450 280 |

140 450 280 |

|

9 |

06.01 |

Приходный

кассовый ордер |

50 |

71 |

130 |

130 |

|

10 |

06.01 |

Выписка

из расчетного счета. Приходный кассовый ордер - для выдачи заработной платы - на командировочные расходы - на хоз. нужды |

70

71

71 |

51

51

51 |

7.120

1.000

600 |

7120

1000

600 |

|

11 |

08.01 |

Платежная

ведомость № 3. Расходный кассовый ордер |

70 |

50 |

6.400 |

6400 |

|

12 |

10.01 |

Справка бухгалтерии. Депонируется неполученная в срок зарплата (7120-6400) |

70 |

76 |

720 |

720 |

|

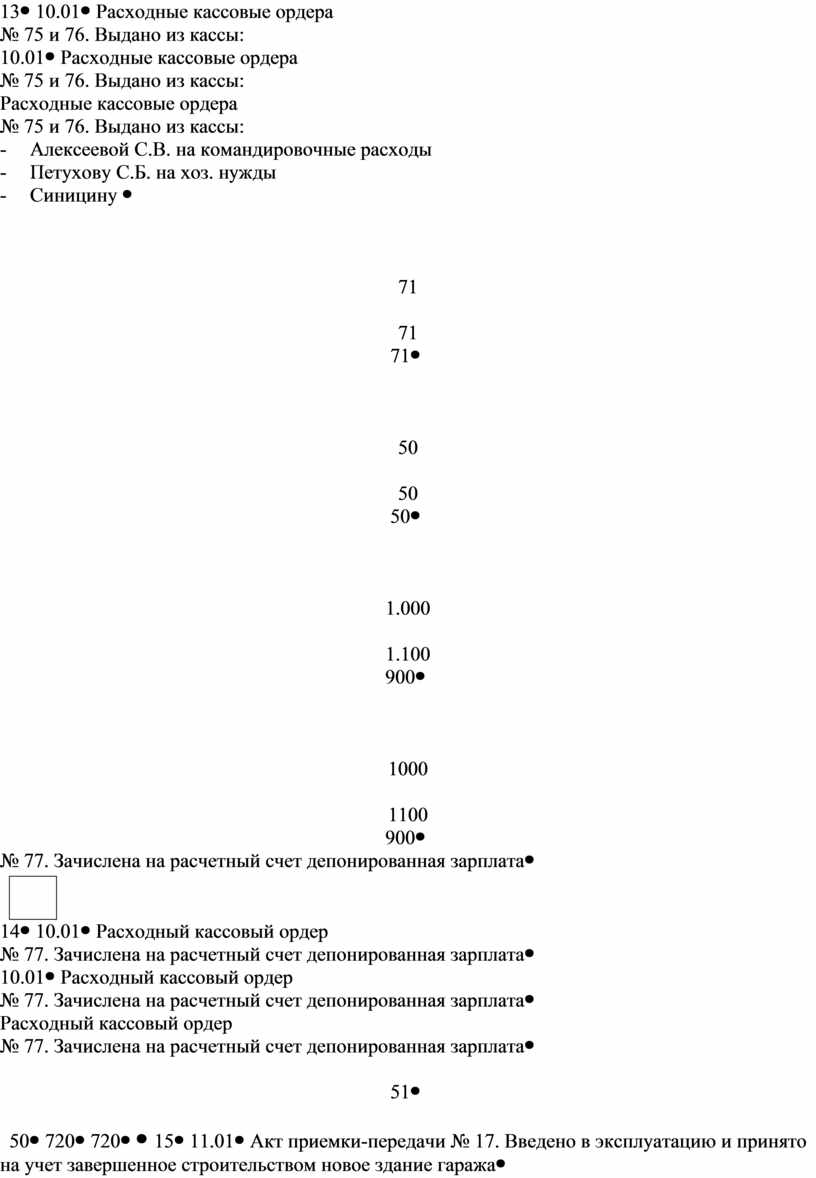

13 |

10.01 |

Расходные

кассовые ордера - Алексеевой С.В. на командировочные расходы - Петухову С.Б. на хоз. нужды - Синицину |

71

71 71 |

50

50 50 |

1.000

1.100 900 |

1000

1100 900 |

|

14 |

10.01 |

Расходный

кассовый ордер |

51 |

50 |

720 |

720 |

|

15 |

11.01 |

Акт приемки-передачи № 17. Введено в эксплуатацию и принято на учет завершенное строительством новое здание гаража |

01 |

08 |

12.100 |

12100 |

|

16 |

12.01 |

Выписка из расчетного счета. Платежное поручение № 48. Перечислено в погашение задолженности ОАО «Луч» по счету № 184 за материалы, включая НДС |

60 |

51 |

6000 |

6000 |

|

17 |

13.01 |

Требование № 19. Отпущены со склада и израсходованы материалы для производства работ |

20 |

10 |

4.000 |

4000 |

|

18 |

14.01 |

Счет № 22. Предъявлен заказчику ЗАО «Норд» счет за выполнение работы, включая НДС |

62 |

90 |

6.000 |

6000 |

|

19 |

14.01 |

Справка бухгалтерии. - начислен в бюджет НДС по реализованным работам - списывается фактическая производственная себесто-имость реализованных работ |

90

90 |

68

43 |

1500

4.500 |

1500

4500 |

|

20 |

15.01 |

Выписка из расчетного счета. Поступило на расчетный счет от ЗАО «Норд» в погашение задолженности по сч.20 за выполненные работы, включая НДС |

51 |

62 |

6000 |

6000 |

|

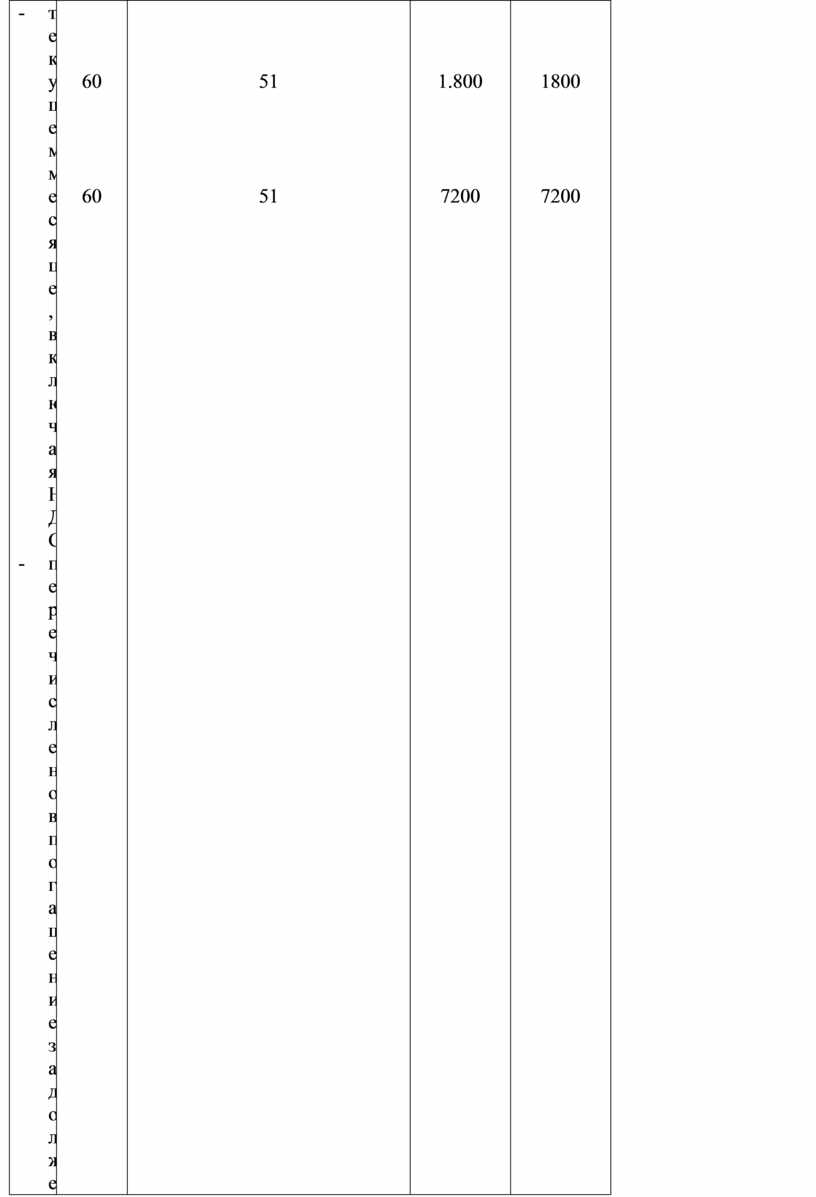

21 |

16.01 |

Выписка из расчетного счета. Платежные поручения № 49 и 50 - перечислена арендная плата за пользование помещением офиса в текущем месяце, включая НДС - перечислено в погашение задолженности ООО «Стрела» по сч.95 за материалы, включая НДС |

60

60

|

51

51 |

1.800

7200 |

1800

7200 |

|

22 |

17.01 |

Счет ООО «Стрела» № 99. Приходный ордер склада №57. Акцептован счет поставщика за поступившие материалы |

10 |

60 |

24.000 |

24000 |

|

23 |

18.01 |

Авансовый отчет Петухова БН. Списываются оплаченные наличными расходы по доставке материалов ООО «Стрела» автотранспортом - стоимость услуг по доставке |

20 |

71 |

1.000 |

1000 |

|

24 |

18.01 |

Выписка из расчетного счета. Зачислена на расчетный счет краткосрочная ссуда. Ссуда получена на 3 месяца из расчета 80% годовых |

51 |

66 |

20.000 |

20000 |

|

25 |

18.01 |

Справка бухгалтерии. Начислены проценты банку за пользование кредитом

|

91 |

66 |

4000 |

4000 |

|

26 |

19.01 |

Выписка из расчетного счета. Платежное поручение № 52. Оплачены с расчетного счета (предоплата): -

компьютер -

программа автоматизиро-ванного

бух учета, |

60 19

60 19 |

51 60

51 60 |

6.000 1.000

1.200 200 |

6000 1000

1200 200 |

|

27 |

19.01 |

Накладная торгового предприятия «Мегашоп». Приобретены ранее оплачен-ный компьютер и программа автоматизированного бух учета |

08 19 |

60 60 |

7200 1200 |

7200 1200 |

|

28 |

20.01 |

Акт приемки передачи №18-19 - введен в эксплуатация компьютер по первоначальной стоимости - принята на учет программа автоматизированного бух учета |

01

01 |

08

08 |

6000

1200 |

6000

1200 |

|

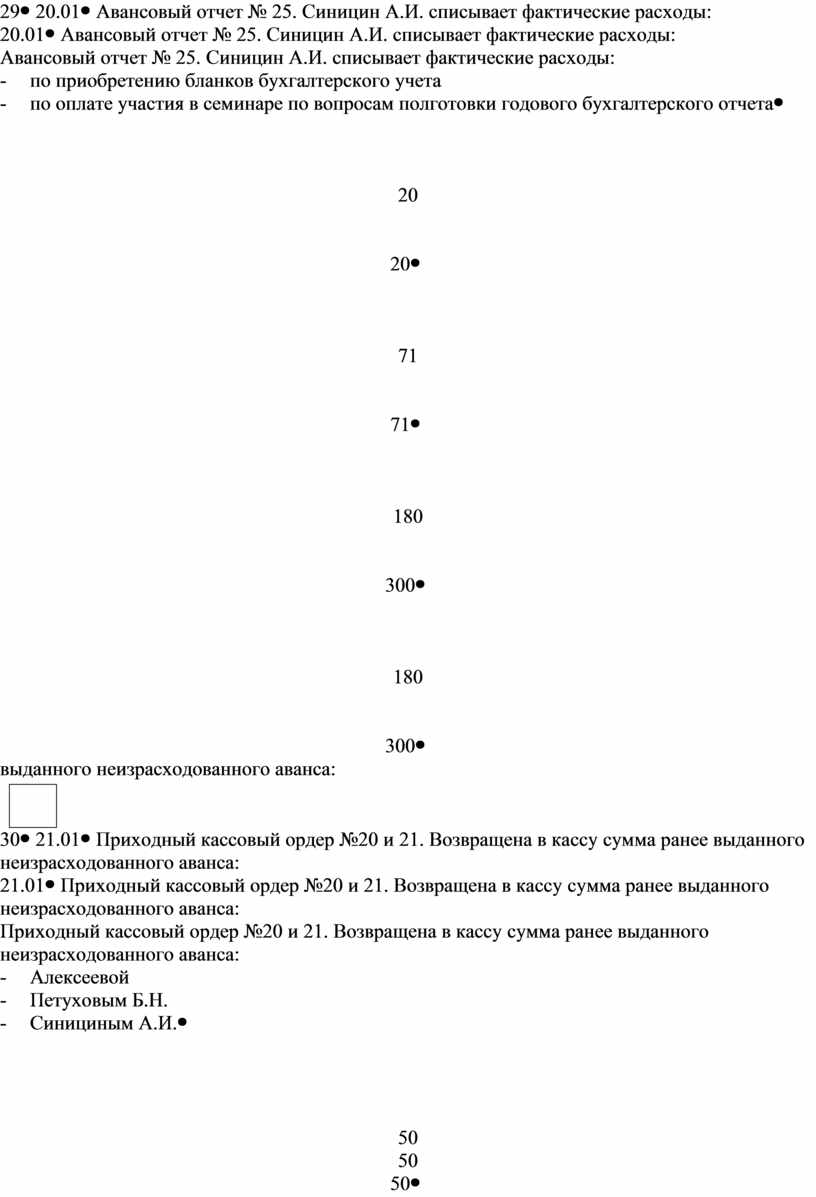

29 |

20.01 |

Авансовый отчет № 25. Синицин А.И. списывает фактические расходы: - по приобретению бланков бухгалтерского учета - по оплате участия в семинаре по вопросам полготовки годового бухгалтерского отчета |

20

20 |

71

71 |

180

300 |

180

300 |

|

30 |

21.01 |

Приходный кассовый ордер №20 и 21. Возвращена в кассу сумма ранее выданного неизрасходованного аванса: - Алексеевой - Петуховым Б.Н. - Синициным А.И. |

50 50 50 |

71 71 71 |

1000 1100 420 |

1000 1100 420 |

|

31 |

21.01 |

Требование № 21. Отпущена со склада и израсходована для производства работ материалы |

20 |

10 |

20.000 |

20000 |

|

32 |

22.01 |

Счет № 23. Предъявлен заказчику ООО «Скиф» счет за выполненные работы |

62 |

90 |

18.000 |

18000 |

|

33 |

22.01 |

Справка бухгалтерии. - начислен в бюджет НДС по реализованным работам - списывается фактическая производственная себестоимость реализованных работ

|

90

90 |

68

43 |

2745

12.000 |

2745

12000 |

|

34 |

25.01 |

Выписка из расчетного счета. Платежные поручения №53-54 - оплачена подписка на журнал «Главбух» на II квартал, в т.ч. НДС - оплачены консультацион-ные услуги - перечислено аудиторской фирме за проверку годовой отчетности |

60

19 60

60 |

51

60 51

51 |

180

30 1.440

2.400 |

180

30 1440

2400 |

|

35 |

30.01 |

Справка бухгалтерии. Начислен износ основных средств |

20 |

02 |

500 |

500 |

|

36 |

30.01 |

Расчетная ведомость № 3. Начислена зарплата работникам предприятия: - Мокину А.А. (детей иждевенцев нет ) -

Синицину А.И. -

Алексеевой Е.В. -

Архипову В.И. - Петухов Б.Н. (житель блокадного Ленинграда) |

20

20

20

20

20 |

70

70

70

70

70 |

1.600

1.600

600

600

300 |

1600

1600

600

600

300 |

|

37 |

30.01 |

Справка бухгалтерии. а)произведены отчисления: - в фонд соц. страха - в пенсионный фонд - в фонд обязательного медицинского страхования б) удержено из начисленной зарплаты: - подоходный налог - алименты |

70 70 70

70 70 |

69/1 69/2 69/3

68/9 76 |

136 940 146

208 150 |

136 940 146

208 150 |

|

38 |

30.01 |

Справка бухгалтерии. Определяются и списываются ТЗР, относящиеся к израсходованным за месяц материалам |

20 |

10 |

1152 |

1152 |

|

39 |

30.01 |

Справка бухгалтерии. Предъявляется к зачету НДС: - по оплаченным капитальным вложениям - по оплаченным материалам - по работам и услугам - ит.д.

|

68

68 |

19

19 |

1200

3750 |

1200

3750 |

|

40 |

30.01 |

Справка бухгалтерии. Списываются: - расходы будущих периодов, относящиеся к текущему месяцу - коммерческие расходы, относящиеся к реализованным работам |

20

90 |

97

44 |

200

2.000 |

200

2000 |

|

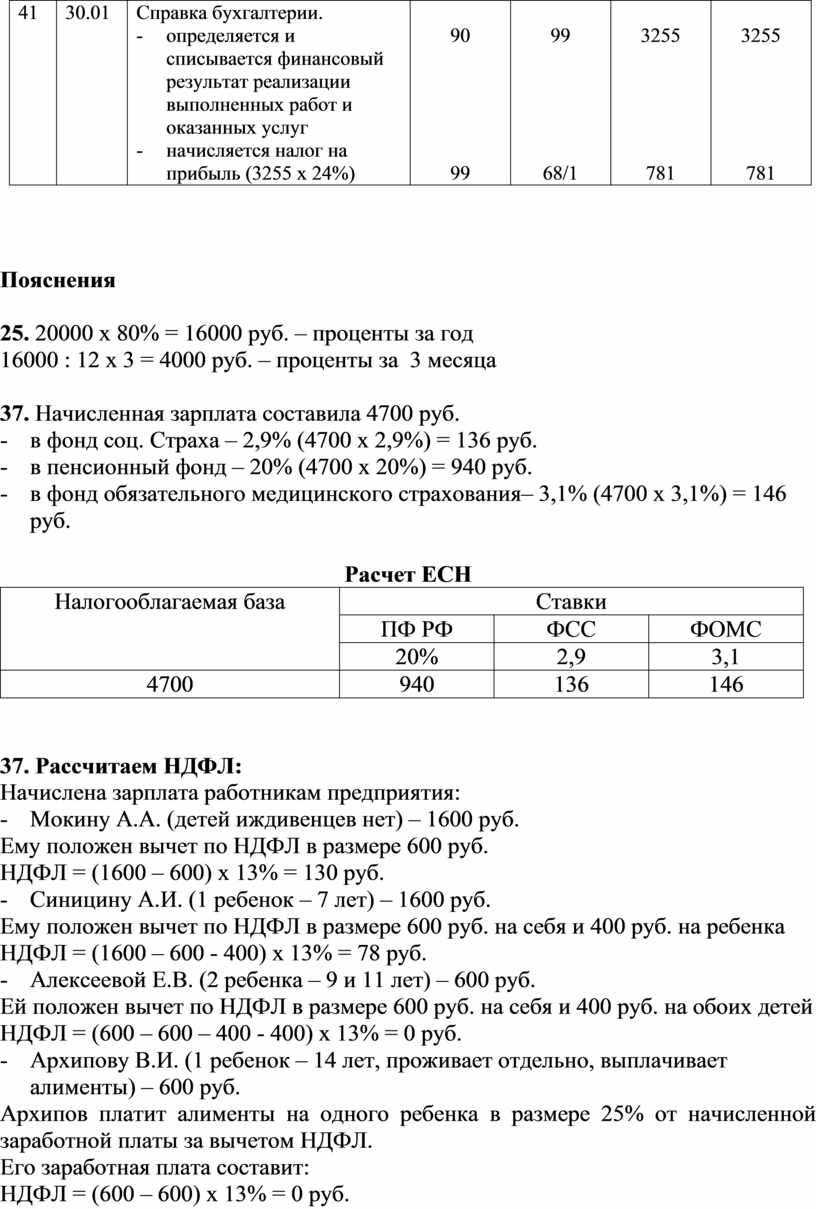

41 |

30.01 |

Справка бухгалтерии. - определяется и списывается финансовый результат реализации выполненных работ и оказанных услуг - начисляется налог на прибыль (3255 х 24%) |

90

99 |

99

68/1 |

3255

781 |

3255

781 |

Пояснения

25. 20000 х 80% = 16000 руб. – проценты за год

16000 : 12 х 3 = 4000 руб. – проценты за 3 месяца

37. Начисленная зарплата составила 4700 руб.

- в фонд соц. Страха – 2,9% (4700 х 2,9%) = 136 руб.

- в пенсионный фонд – 20% (4700 х 20%) = 940 руб.

- в фонд обязательного медицинского страхования– 3,1% (4700 х 3,1%) = 146 руб.

Расчет ЕСН

|

Налогооблагаемая база |

Ставки |

||

|

ПФ РФ |

ФСС |

ФОМС |

|

|

20% |

2,9 |

3,1 |

|

|

4700 |

940 |

136 |

146 |

37. Рассчитаем НДФЛ:

Начислена зарплата работникам предприятия:

- Мокину А.А. (детей иждивенцев нет) – 1600 руб.

Ему положен вычет по НДФЛ в размере 600 руб.

НДФЛ = (1600 – 600) х 13% = 130 руб.

- Синицину А.И. (1 ребенок – 7 лет) – 1600 руб.

Ему положен вычет по НДФЛ в размере 600 руб. на себя и 400 руб. на ребенка

НДФЛ = (1600 – 600 - 400) х 13% = 78 руб.

- Алексеевой Е.В. (2 ребенка – 9 и 11 лет) – 600 руб.

Ей положен вычет по НДФЛ в размере 600 руб. на себя и 400 руб. на обоих детей

НДФЛ = (600 – 600 – 400 - 400) х 13% = 0 руб.

- Архипову В.И. (1 ребенок – 14 лет, проживает отдельно, выплачивает алименты) – 600 руб.

Архипов платит алименты на одного ребенка в размере 25% от начисленной заработной платы за вычетом НДФЛ.

Его заработная плата составит:

НДФЛ = (600 – 600) х 13% = 0 руб.

Алименты = (600 – 0) х 25% = 150 руб.

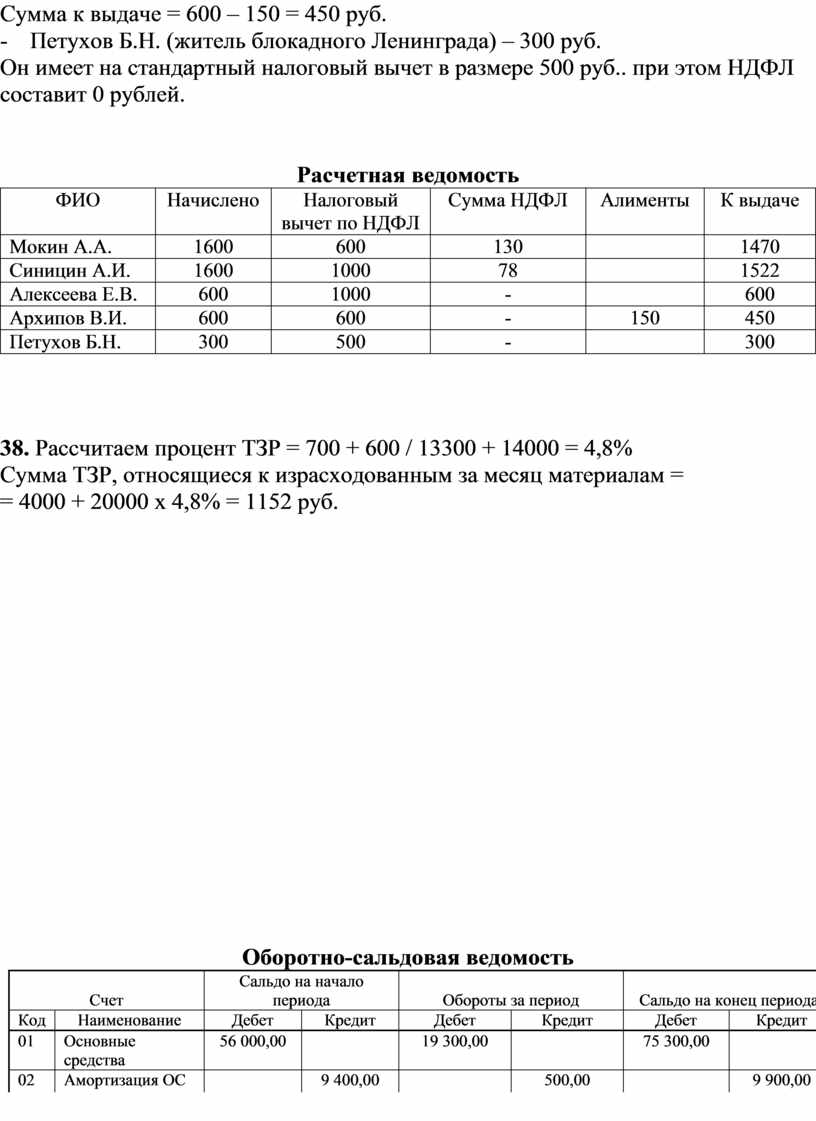

Сумма к выдаче = 600 – 150 = 450 руб.

- Петухов Б.Н. (житель блокадного Ленинграда) – 300 руб.

Он имеет на стандартный налоговый вычет в размере 500 руб.. при этом НДФЛ составит 0 рублей.

Расчетная ведомость

|

ФИО |

Начислено |

Налоговый вычет по НДФЛ |

Сумма НДФЛ |

Алименты |

К выдаче |

|

Мокин А.А. |

1600 |

600 |

130 |

|

1470 |

|

Синицин А.И. |

1600 |

1000 |

78 |

|

1522 |

|

Алексеева Е.В. |

600 |

1000 |

- |

|

600 |

|

Архипов В.И. |

600 |

600 |

- |

150 |

450 |

|

Петухов Б.Н. |

300 |

500 |

- |

|

300 |

38. Рассчитаем процент ТЗР = 700 + 600 / 13300 + 14000 = 4,8%

Сумма ТЗР, относящиеся к израсходованным за месяц материалам =

= 4000 + 20000 х 4,8% = 1152 руб.

Оборотно-сальдовая ведомость

|

Счет |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

||||

|

Код |

Наименование |

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

01 |

Основные средства |

56 000,00 |

|

19 300,00 |

|

75 300,00 |

|

|

02 |

Амортизация ОС |

|

9 400,00 |

|

500,00 |

|

9 900,00 |

|

08 |

Влож.во внеоборот.активы |

12 100,00 |

|

7 200,00 |

19 300,00 |

|

|

|

10 |

Материалы |

14 000,00 |

|

38 600,00 |

25 152,00 |

27 448,00 |

|

|

19 |

НДС по приобр. ценностям |

3 000,00 |

|

4 950,00 |

4 950,00 |

3 000,00 |

|

|

20 |

основное производство |

7 500,00 |

|

33 372,00 |

|

40 872,00 |

|

|

41 |

товары |

3 700,00 |

|

|

|

3 700,00 |

|

|

43 |

готовая продукция |

|

|

|

16 500,00 |

|

16 500,00 |

|

44 |

расходы на продажу |

|

|

|

2 000,00 |

|

2 000,00 |

|

50 |

Касса |

2 500,00 |

|

2 780,00 |

10 120,00 |

|

4 840,00 |

|

51 |

Расчетные счета |

31 000,00 |

|

38 720,00 |

41 080,00 |

28 640,00 |

|

|

60 |

Расчеты с поставщиками |

|

18 000,00 |

27 120,00 |

50 750,00 |

|

41 630,00 |

|

62 |

Расч. с покупател. и зак. |

24 000,00 |

|

24 000,00 |

18 000,00 |

30 000,00 |

|

|

66 |

Расч. по краткоср. кред. |

|

20 000,00 |

|

24 000,00 |

|

44 000,00 |

|

67 |

расч по долгосрочным кредитам |

|

280,00 |

|

|

|

280,00 |

|

68 |

Налоги и сборы |

|

5 100,00 |

10 050,00 |

5 234,00 |

|

284,00 |

|

69 |

Расч. по соц. страхованию |

|

3 040,00 |

3 040,00 |

1 222,00 |

|

1 222,00 |

|

70 |

Расч. по оплате труда |

|

7 120,00 |

15 820,00 |

4 700,00 |

4 000,00 |

|

|

71 |

Расч. с подотчетн. лицами |

2 000,00 |

|

4 600,00 |

6 500,00 |

100,00 |

|

|

73 |

Расчеты по прочим операциям |

|

120,00 |

|

|

|

120,00 |

|

76 |

Разн. дебиторы, кредиторы |

1 200,00 |

|

|

870,00 |

330,00 |

|

|

80 |

Уставный капитал |

|

80 000,00 |

|

|

|

80 000,00 |

|

82 |

резервный капитал |

|

8 340,00 |

|

|

|

8 340,00 |

|

90 |

продажи |

|

|

26 000,00 |

26 000,00 |

|

|

|

91 |

прочие доходы и расходы |

|

|

4 000,00 |

|

4 000,00 |

|

|

97 |

Расходы будущих периодов |

|

600,00 |

|

200,00 |

|

800,00 |

|

98 |

Доходы будущих периодов |

|

|

|

|

|

|

|

99 |

Прибыли и убытки |

|

5 000,00 |

781,00 |

3 255,00 |

|

7 474,00 |

|

|

|

157 000,00 |

157 000,00 |

260 333,00 |

260 333,00 |

217 390,00 |

217 390,00 |

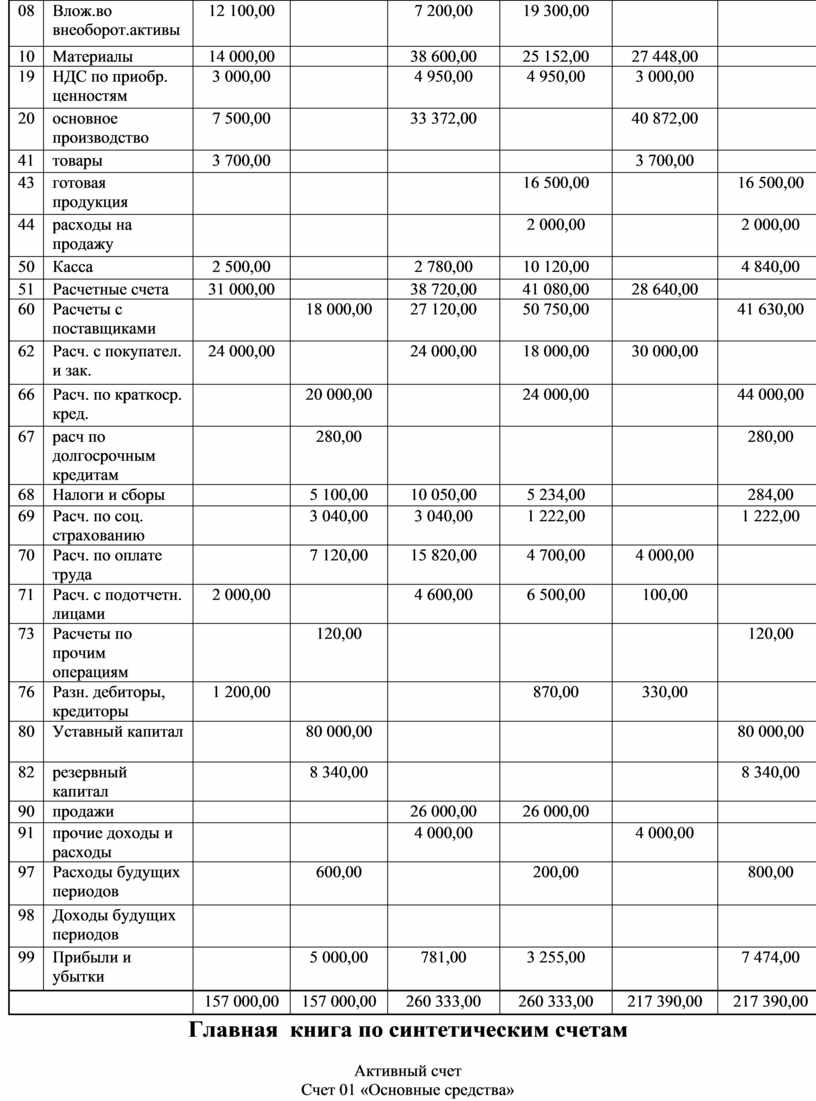

Главная книга по синтетическим счетам

Активный счет

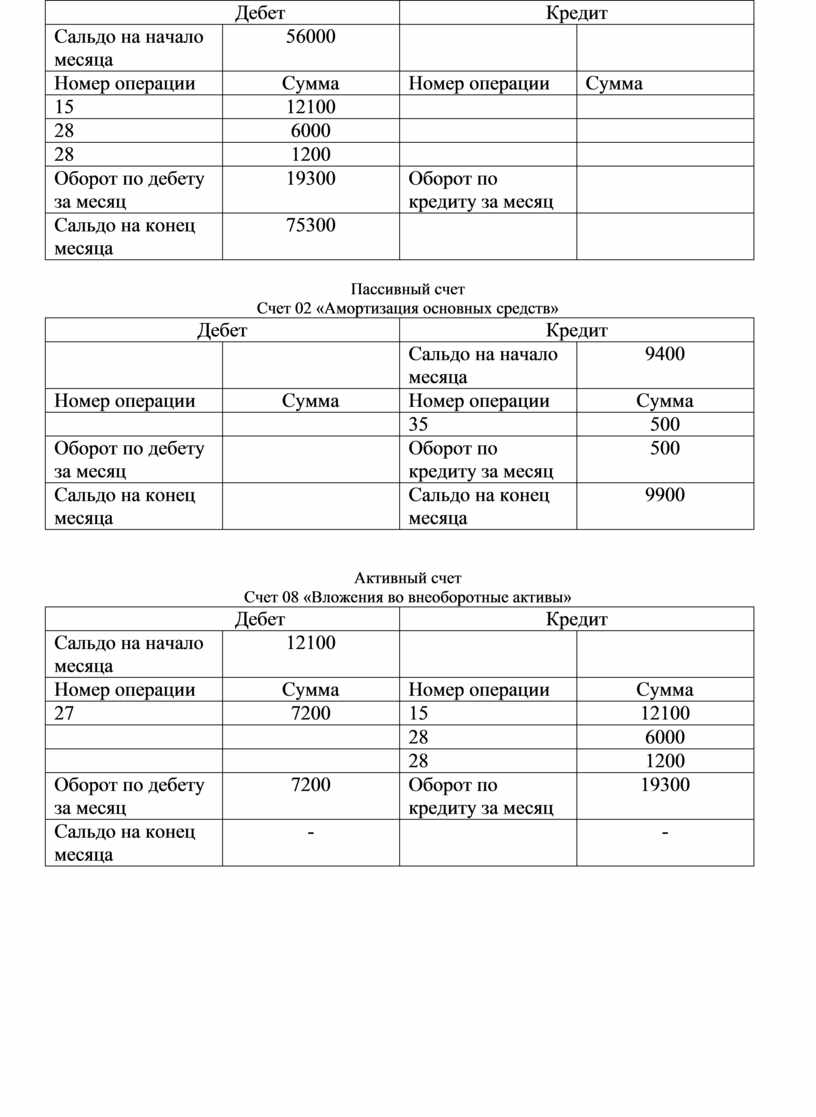

Счет 01 «Основные средства»

|

Дебет |

Кредит |

||

|

Сальдо на начало месяца |

56000 |

|

|

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

15 |

12100 |

|

|

|

28 |

6000 |

|

|

|

28 |

1200 |

|

|

|

Оборот по дебету за месяц |

19300 |

Оборот по кредиту за месяц |

|

|

Сальдо на конец месяца |

75300 |

|

|

Пассивный счет

Счет 02 «Амортизация основных средств»

|

Дебет |

Кредит |

||

|

|

|

Сальдо на начало месяца |

9400 |

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

|

|

35 |

500 |

|

Оборот по дебету за месяц |

|

Оборот по кредиту за месяц |

500 |

|

Сальдо на конец месяца |

|

Сальдо на конец месяца |

9900 |

Активный счет

Счет 08 «Вложения во внеоборотные активы»

|

Дебет |

Кредит |

||

|

Сальдо на начало месяца |

12100 |

|

|

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

27 |

7200 |

15 |

12100 |

|

|

|

28 |

6000 |

|

|

|

28 |

1200 |

|

Оборот по дебету за месяц |

7200 |

Оборот по кредиту за месяц |

19300 |

|

Сальдо на конец месяца |

- |

|

- |

Активный счет

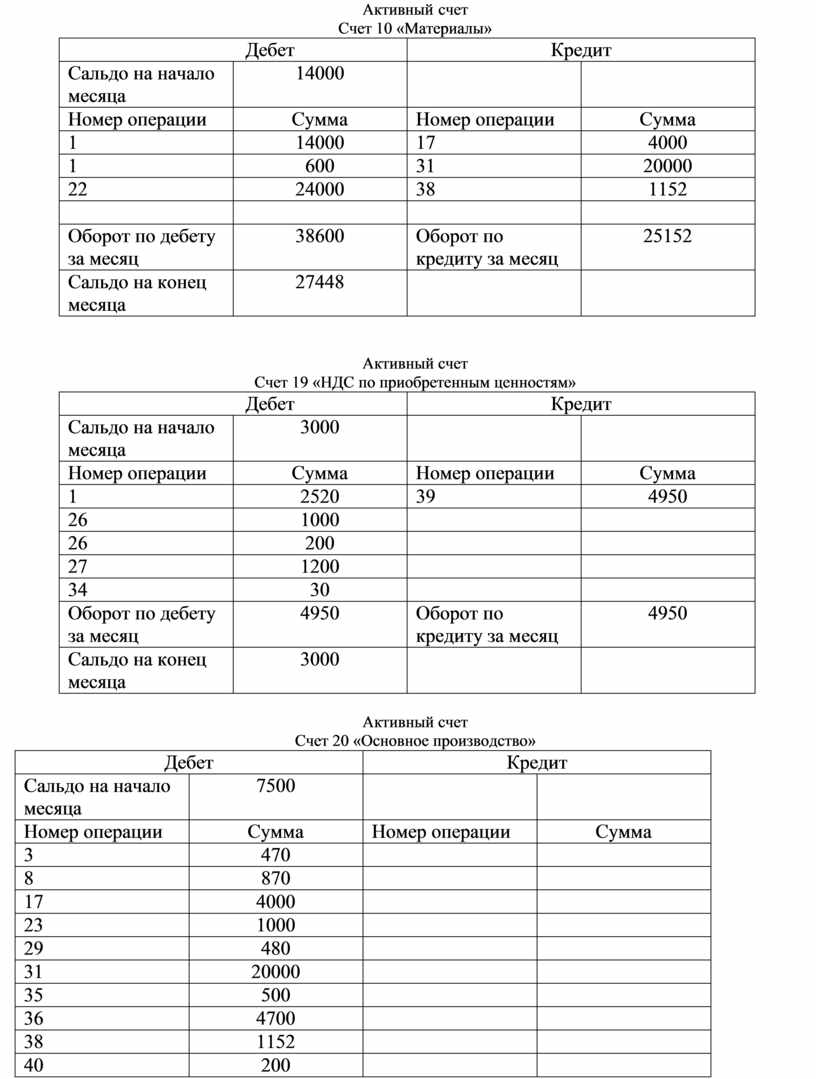

Счет 10 «Материалы»

|

Дебет |

Кредит |

||

|

Сальдо на начало месяца |

14000 |

|

|

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

1 |

14000 |

17 |

4000 |

|

1 |

600 |

31 |

20000 |

|

22 |

24000 |

38 |

1152 |

|

|

|

|

|

|

Оборот по дебету за месяц |

38600 |

Оборот по кредиту за месяц |

25152 |

|

Сальдо на конец месяца |

27448 |

|

|

Активный счет

Счет 19 «НДС по приобретенным ценностям»

|

Дебет |

Кредит |

||

|

Сальдо на начало месяца |

3000 |

|

|

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

1 |

2520 |

39 |

4950 |

|

26 |

1000 |

|

|

|

26 |

200 |

|

|

|

27 |

1200 |

|

|

|

34 |

30 |

|

|

|

Оборот по дебету за месяц |

4950 |

Оборот по кредиту за месяц |

4950 |

|

Сальдо на конец месяца |

3000 |

|

|

Активный счет

Счет 20 «Основное производство»

|

Дебет |

Кредит |

||

|

Сальдо на начало месяца |

7500 |

|

|

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

3 |

470 |

|

|

|

8 |

870 |

|

|

|

17 |

4000 |

|

|

|

23 |

1000 |

|

|

|

29 |

480 |

|

|

|

31 |

20000 |

|

|

|

35 |

500 |

|

|

|

36 |

4700 |

|

|

|

38 |

1152 |

|

|

|

40 |

200 |

|

|

|

Оборот по дебету за месяц |

33372 |

Оборот по кредиту за месяц |

|

|

Сальдо на конец месяца |

40872 |

|

|

Активный счет

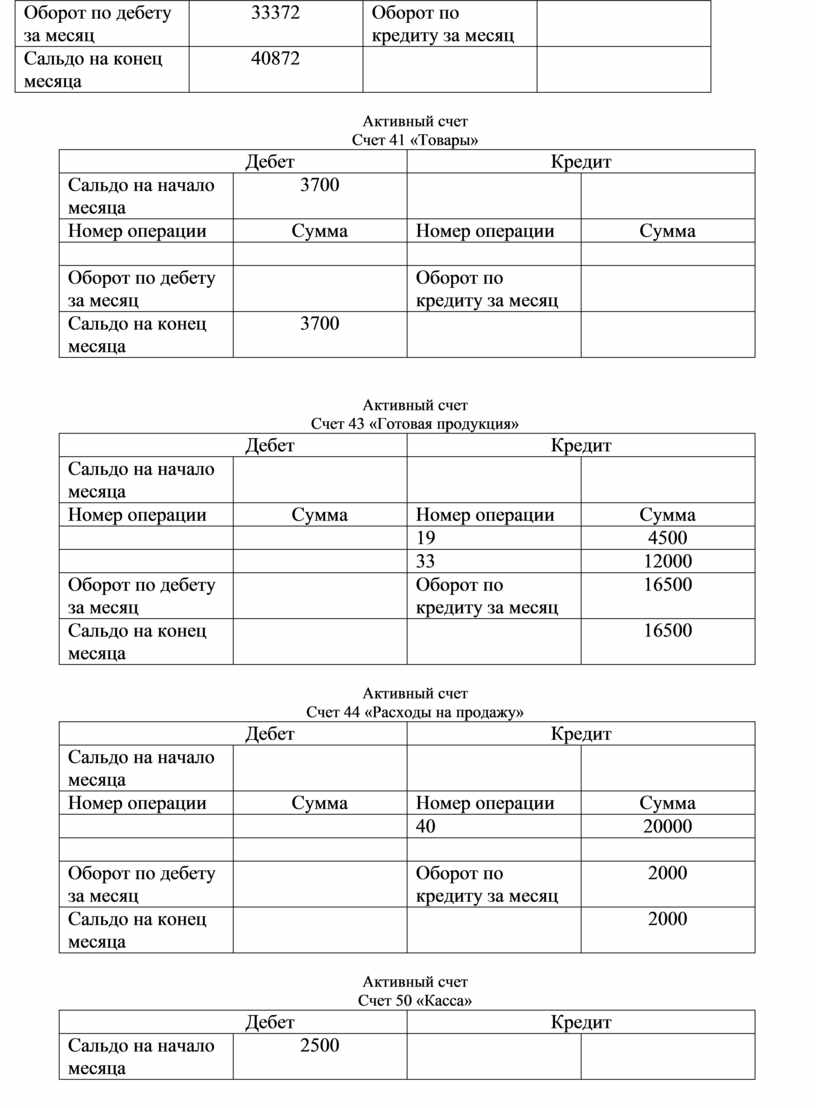

Счет 41 «Товары»

|

Дебет |

Кредит |

||

|

Сальдо на начало месяца |

3700 |

|

|

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

|

|

|

|

|

Оборот по дебету за месяц |

|

Оборот по кредиту за месяц |

|

|

Сальдо на конец месяца |

3700 |

|

|

Активный счет

Счет 43 «Готовая продукция»

|

Дебет |

Кредит |

||

|

Сальдо на начало месяца |

|

|

|

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

|

|

19 |

4500 |

|

|

|

33 |

12000 |

|

Оборот по дебету за месяц |

|

Оборот по кредиту за месяц |

16500 |

|

Сальдо на конец месяца |

|

|

16500 |

Активный счет

Счет 44 «Расходы на продажу»

|

Дебет |

Кредит |

||

|

Сальдо на начало месяца |

|

|

|

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

|

|

40 |

20000 |

|

|

|

|

|

|

Оборот по дебету за месяц |

|

Оборот по кредиту за месяц |

2000 |

|

Сальдо на конец месяца |

|

|

2000 |

Активный счет

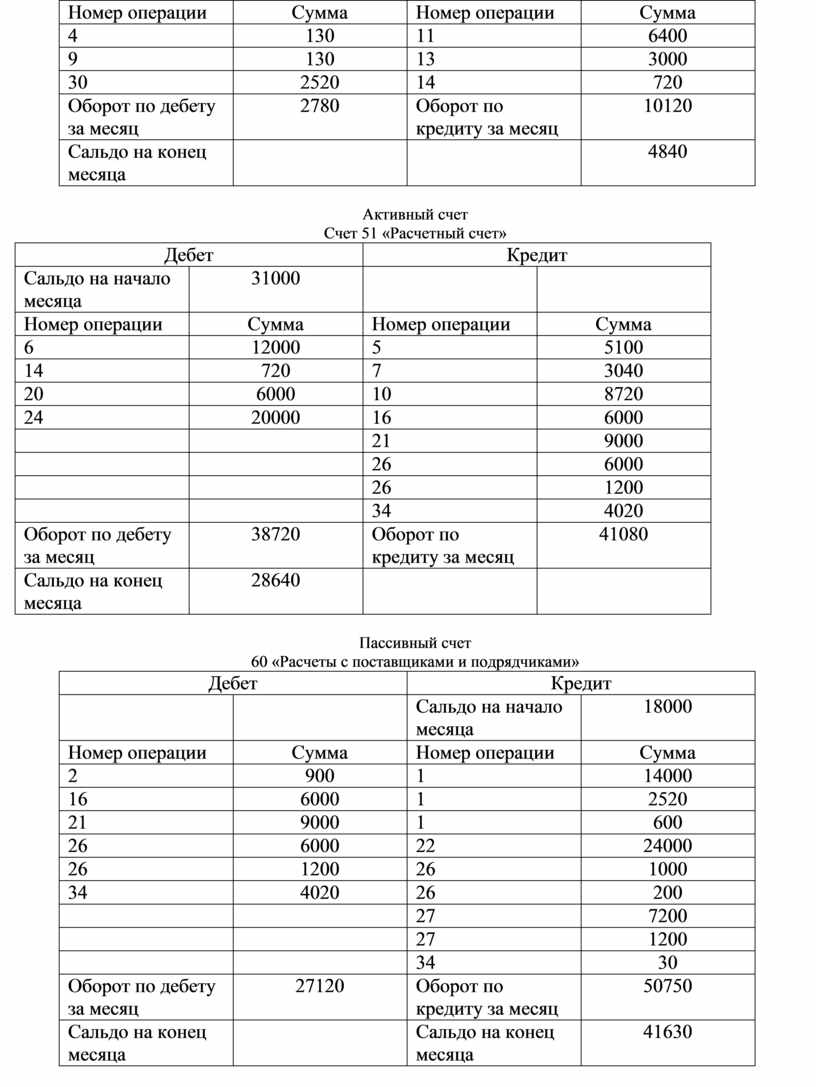

Счет 50 «Касса»

|

Дебет |

Кредит |

||

|

Сальдо на начало месяца |

2500 |

|

|

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

4 |

130 |

11 |

6400 |

|

9 |

130 |

13 |

3000 |

|

30 |

2520 |

14 |

720 |

|

Оборот по дебету за месяц |

2780 |

Оборот по кредиту за месяц |

10120 |

|

Сальдо на конец месяца |

|

|

4840 |

Активный счет

Счет 51 «Расчетный счет»

|

Дебет |

Кредит |

||

|

Сальдо на начало месяца |

31000 |

|

|

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

6 |

12000 |

5 |

5100 |

|

14 |

720 |

7 |

3040 |

|

20 |

6000 |

10 |

8720 |

|

24 |

20000 |

16 |

6000 |

|

|

|

21 |

9000 |

|

|

|

26 |

6000 |

|

|

|

26 |

1200 |

|

|

|

34 |

4020 |

|

Оборот по дебету за месяц |

38720 |

Оборот по кредиту за месяц |

41080 |

|

Сальдо на конец месяца |

28640 |

|

|

Пассивный счет

60 «Расчеты с поставщиками и подрядчиками»

|

Дебет |

Кредит |

||

|

|

|

Сальдо на начало месяца |

18000 |

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

2 |

900 |

1 |

14000 |

|

16 |

6000 |

1 |

2520 |

|

21 |

9000 |

1 |

600 |

|

26 |

6000 |

22 |

24000 |

|

26 |

1200 |

26 |

1000 |

|

34 |

4020 |

26 |

200 |

|

|

|

27 |

7200 |

|

|

|

27 |

1200 |

|

|

|

34 |

30 |

|

Оборот по дебету за месяц |

27120 |

Оборот по кредиту за месяц |

50750 |

|

Сальдо на конец месяца |

|

Сальдо на конец месяца |

41630 |

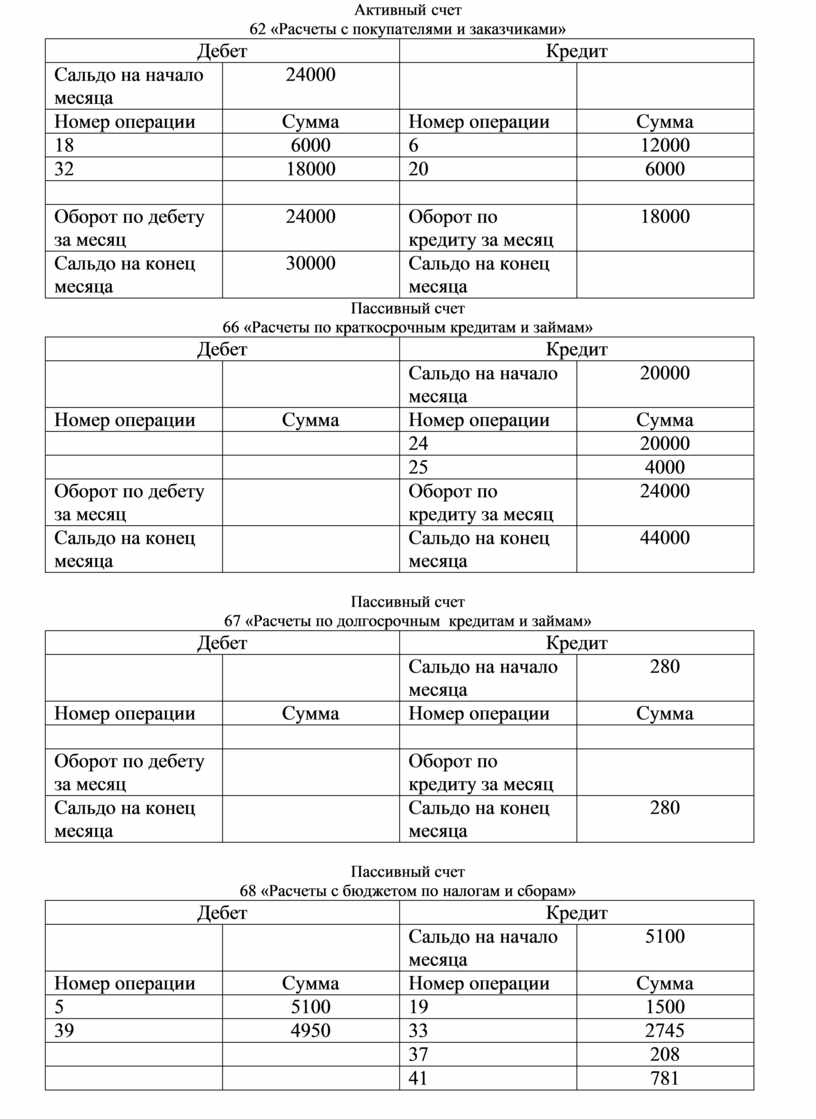

Активный счет

62 «Расчеты с покупателями и заказчиками»

|

Дебет |

Кредит |

||

|

Сальдо на начало месяца |

24000 |

|

|

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

18 |

6000 |

6 |

12000 |

|

32 |

18000 |

20 |

6000 |

|

|

|

|

|

|

Оборот по дебету за месяц |

24000 |

Оборот по кредиту за месяц |

18000 |

|

Сальдо на конец месяца |

30000 |

Сальдо на конец месяца |

|

Пассивный счет

66 «Расчеты по краткосрочным кредитам и займам»

|

Дебет |

Кредит |

||

|

|

|

Сальдо на начало месяца |

20000 |

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

|

|

24 |

20000 |

|

|

|

25 |

4000 |

|

Оборот по дебету за месяц |

|

Оборот по кредиту за месяц |

24000 |

|

Сальдо на конец месяца |

|

Сальдо на конец месяца |

44000 |

Пассивный счет

67 «Расчеты по долгосрочным кредитам и займам»

|

Дебет |

Кредит |

||

|

|

|

Сальдо на начало месяца |

280 |

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

|

|

|

|

|

Оборот по дебету за месяц |

|

Оборот по кредиту за месяц |

|

|

Сальдо на конец месяца |

|

Сальдо на конец месяца |

280 |

Пассивный счет

68 «Расчеты с бюджетом по налогам и сборам»

|

Дебет |

Кредит |

||

|

|

|

Сальдо на начало месяца |

5100 |

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

5 |

5100 |

19 |

1500 |

|

39 |

4950 |

33 |

2745 |

|

|

|

37 |

208 |

|

|

|

41 |

781 |

|

Оборот по дебету за месяц |

10050 |

Оборот по кредиту за месяц |

5234 |

|

Сальдо на конец месяца |

|

Сальдо на конец месяца |

284 |

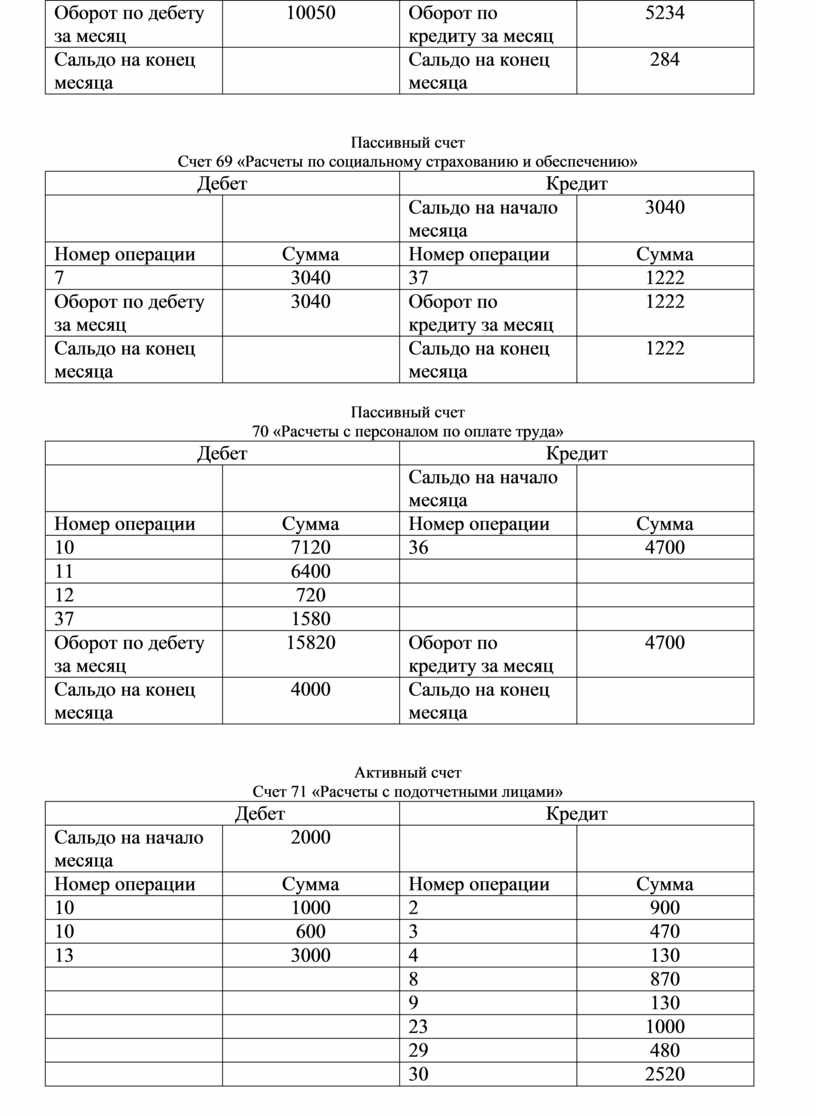

Пассивный счет

Счет 69 «Расчеты по социальному страхованию и обеспечению»

|

Дебет |

Кредит |

||

|

|

|

Сальдо на начало месяца |

3040 |

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

7 |

3040 |

37 |

1222 |

|

Оборот по дебету за месяц |

3040 |

Оборот по кредиту за месяц |

1222 |

|

Сальдо на конец месяца |

|

Сальдо на конец месяца |

1222 |

Пассивный счет

70 «Расчеты с персоналом по оплате труда»

|

Дебет |

Кредит |

||

|

|

|

Сальдо на начало месяца |

|

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

10 |

7120 |

36 |

4700 |

|

11 |

6400 |

|

|

|

12 |

720 |

|

|

|

37 |

1580 |

|

|

|

Оборот по дебету за месяц |

15820 |

Оборот по кредиту за месяц |

4700 |

|

Сальдо на конец месяца |

4000 |

Сальдо на конец месяца |

|

Активный счет

Счет 71 «Расчеты с подотчетными лицами»

|

Дебет |

Кредит |

||

|

Сальдо на начало месяца |

2000 |

|

|

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

10 |

1000 |

2 |

900 |

|

10 |

600 |

3 |

470 |

|

13 |

3000 |

4 |

130 |

|

|

|

8 |

870 |

|

|

|

9 |

130 |

|

|

|

23 |

1000 |

|

|

|

29 |

480 |

|

|

|

30 |

2520 |

|

Оборот по дебету за месяц |

4600 |

Оборот по кредиту за месяц |

6500 |

|

Сальдо на конец месяца |

100 |

|

|

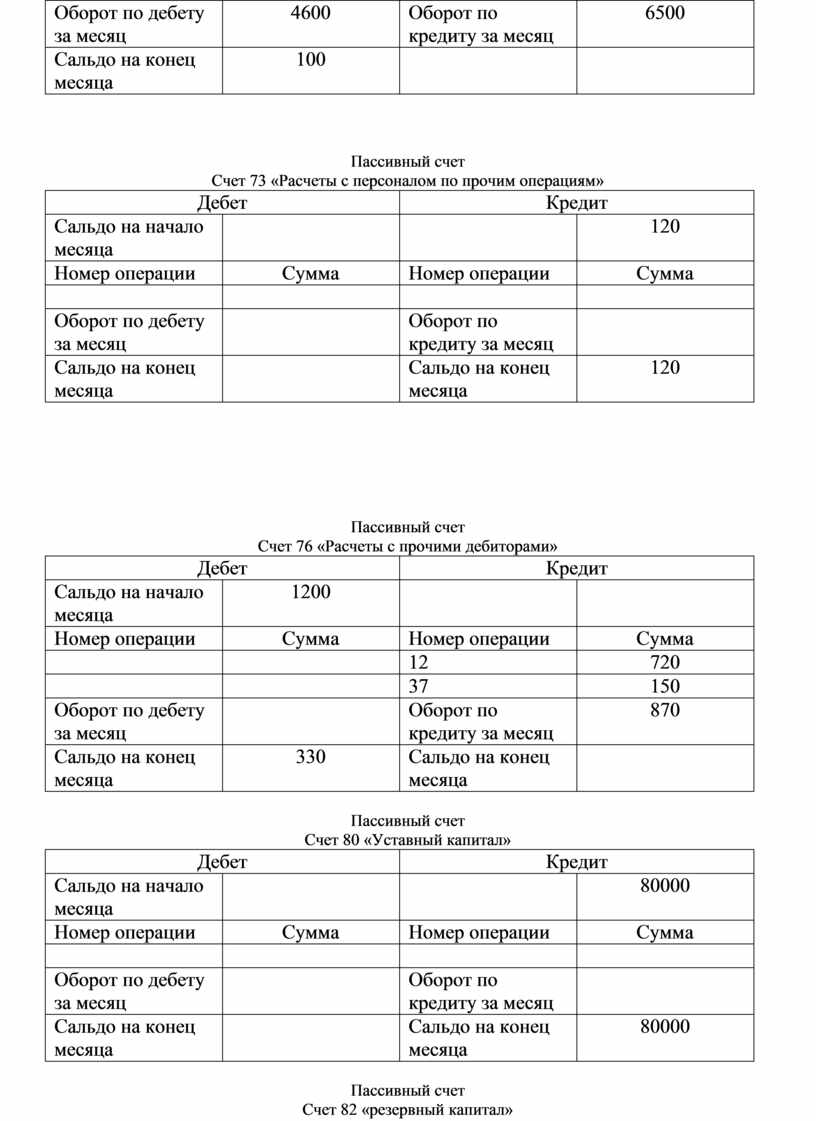

Пассивный счет

Счет 73 «Расчеты с персоналом по прочим операциям»

|

Дебет |

Кредит |

||

|

Сальдо на начало месяца |

|

|

120 |

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

|

|

|

|

|

Оборот по дебету за месяц |

|

Оборот по кредиту за месяц |

|

|

Сальдо на конец месяца |

|

Сальдо на конец месяца |

120 |

Пассивный счет

Счет 76 «Расчеты с прочими дебиторами»

|

Дебет |

Кредит |

||

|

Сальдо на начало месяца |

1200 |

|

|

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

|

|

12 |

720 |

|

|

|

37 |

150 |

|

Оборот по дебету за месяц |

|

Оборот по кредиту за месяц |

870 |

|

Сальдо на конец месяца |

330 |

Сальдо на конец месяца |

|

Пассивный счет

Счет 80 «Уставный капитал»

|

Дебет |

Кредит |

||

|

Сальдо на начало месяца |

|

|

80000 |

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

|

|

|

|

|

Оборот по дебету за месяц |

|

Оборот по кредиту за месяц |

|

|

Сальдо на конец месяца |

|

Сальдо на конец месяца |

80000 |

Пассивный счет

Счет 82 «резервный капитал»

|

Дебет |

Кредит |

||

|

Сальдо на начало месяца |

|

|

8340 |

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

|

|

|

|

|

Оборот по дебету за месяц |

|

Оборот по кредиту за месяц |

|

|

Сальдо на конец месяца |

|

Сальдо на конец месяца |

8340 |

Пассивный счет

Счет 90 «Продажи»

|

Дебет |

Кредит |

||

|

|

|

Сальдо на начало месяца |

|

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

19 |

1500 |

18 |

6000 |

|

19 |

4500 |

32 |

18000 |

|

33 |

2745 |

|

|

|

33 |

12000 |

|

|

|

40 |

2000 |

|

|

|

41 |

3255 |

|

|

|

Оборот по дебету за месяц |

26000 |

Оборот по кредиту за месяц |

26000 |

|

Сальдо на конец месяца |

|

Сальдо на конец месяца |

|

Пассивный счет

91 «Прочие доходы и расходы»

|

Дебет |

Кредит |

||

|

|

|

Сальдо на начало месяца |

|

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

25 |

4000 |

|

|

|

Оборот по дебету за месяц |

4000 |

Оборот по кредиту за месяц |

|

|

Сальдо на конец месяца |

4000 |

Сальдо на конец месяца |

|

Пассивный счет

97 «расходы будущих периодов»

|

Дебет |

Кредит |

||

|

|

|

Сальдо на начало месяца |

600 |

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

|

|

40 |

200 |

|

Оборот по дебету за месяц |

|

Оборот по кредиту за месяц |

200 |

|

Сальдо на конец месяца |

|

Сальдо на конец месяца |

800 |

Пассивный счет

Счет 99 «Прибыли и убытки»

|

Дебет |

Кредит |

||

|

|

|

Сальдо на начало месяца |

5000 |

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

41 |

781 |

41 |

3255 |

|

|

|

|

|

|

Оборот по дебету за месяц |

781 |

Оборот по кредиту за месяц |

3255 |

|

Сальдо на конец месяца |

|

Сальдо на конец месяца |

7474 |

Список использованной литературы

1. Алборов Р.А. Бухгалтерский учет. – М.: ИНФРА-М, 2006. – 352 с.

2. Андросов А.М. Бухгалтерский учет: Учебное пособие. – М.: Андросов. 2007. – 503 с.

3. Богатая И.Н., Хахонова Н.Н. Бухгалтерский учет. Серия «Высшее образование» 2-е изд., доп. и перераб. – Ростов н/Д: «Феникс», 2007. – 608 с.

4. Бухгалтерский учет. Е.П. Козлова. Н.В. Парашутин. Г.Н. Бабшенко, Е.Н. Галанина.- М.: Финансы и статистика, 2006. – 462 с.

5. Ивашкин Б.Н. Бухгалтерский учет: Учебно-практический курс. 7-е изд., перераб. и доп. - М.: Издательство «Дело и Сервис», 2007. – 464 с.

6. Гетьман В.Г. Финансовый учет. М.: «Финансы и статистика», 2007. – 633 с.

7. Глушков И.Е. Бухгалтерский учет на современном предприятии. Новосибирск, ЭКОР, 2007. – 237 с.

8. Кондраков Н.П. Бухгалтерский учет: Учебное пособие. – М.: ИНФРА-М, 2007. – 592 с.

9. Ларионов А.Д. Бухгалтерский учет: Учебное пособие -М.: Гроссбух: Проспект, 2007. - 332 с.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.