Поделиться

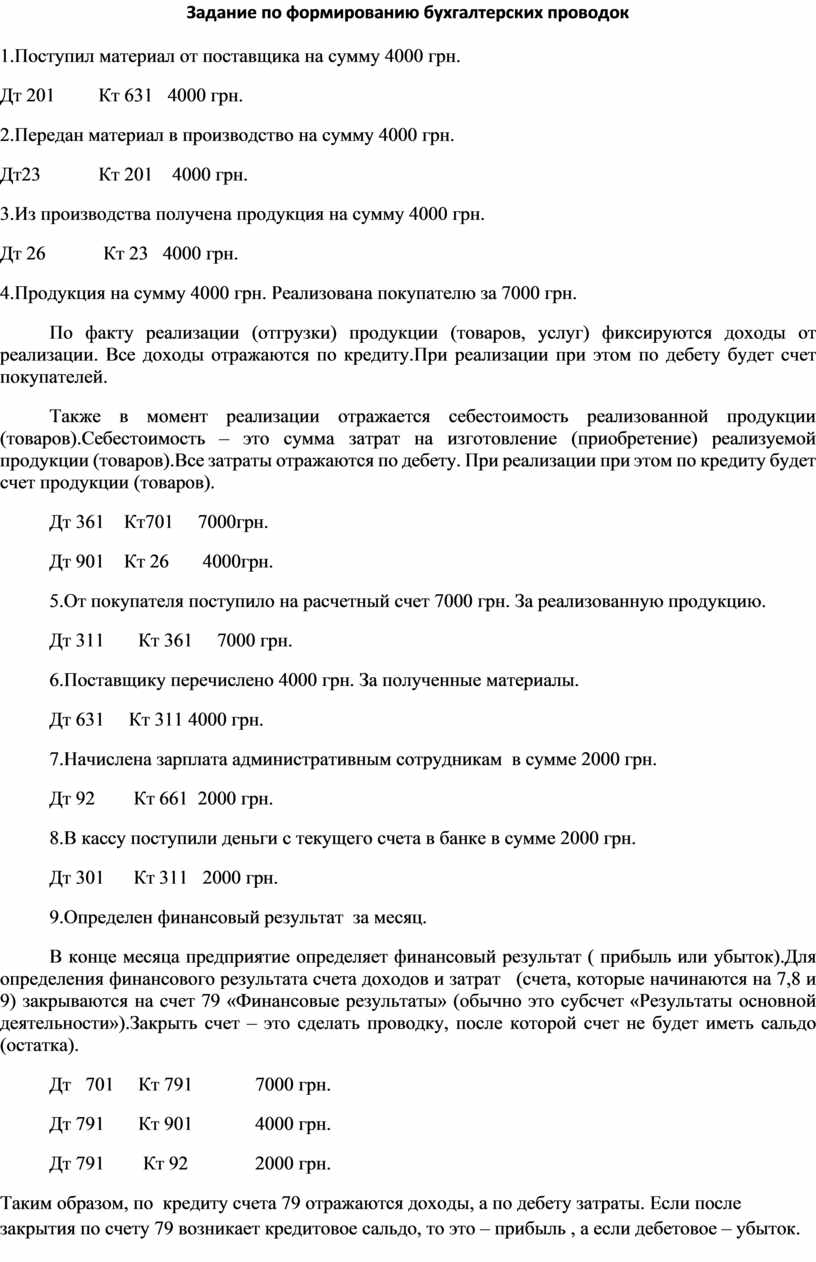

Задание по формированию бухгалтерских проводок

1.Поступил материал от поставщика на сумму 4000 грн.

Дт 201 Кт 631 4000 грн.

2.Передан материал в производство на сумму 4000 грн.

Дт23 Кт 201 4000 грн.

3.Из производства получена продукция на сумму 4000 грн.

Дт 26 Кт 23 4000 грн.

4.Продукция на сумму 4000 грн. Реализована покупателю за 7000 грн.

По факту реализации (отгрузки) продукции (товаров, услуг) фиксируются доходы от реализации. Все доходы отражаются по кредиту.При реализации при этом по дебету будет счет покупателей.

Также в момент реализации отражается себестоимость реализованной продукции (товаров).Себестоимость – это сумма затрат на изготовление (приобретение) реализуемой продукции (товаров).Все затраты отражаются по дебету. При реализации при этом по кредиту будет счет продукции (товаров).

Дт 361 Кт701 7000грн.

Дт 901 Кт 26 4000грн.

5.От покупателя поступило на расчетный счет 7000 грн. За реализованную продукцию.

Дт 311 Кт 361 7000 грн.

6.Поставщику перечислено 4000 грн. За полученные материалы.

Дт 631 Кт 311 4000 грн.

7.Начислена зарплата административным сотрудникам в сумме 2000 грн.

Дт 92 Кт 661 2000 грн.

8.В кассу поступили деньги с текущего счета в банке в сумме 2000 грн.

Дт 301 Кт 311 2000 грн.

9.Определен финансовый результат за месяц.

В конце месяца предприятие определяет финансовый результат ( прибыль или убыток).Для определения финансового результата счета доходов и затрат (счета, которые начинаются на 7,8 и 9) закрываются на счет 79 «Финансовые результаты» (обычно это субсчет «Результаты основной деятельности»).Закрыть счет – это сделать проводку, после которой счет не будет иметь сальдо (остатка).

Дт 701 Кт 791 7000 грн.

Дт 791 Кт 901 4000 грн.

Дт 791 Кт 92 2000 грн.

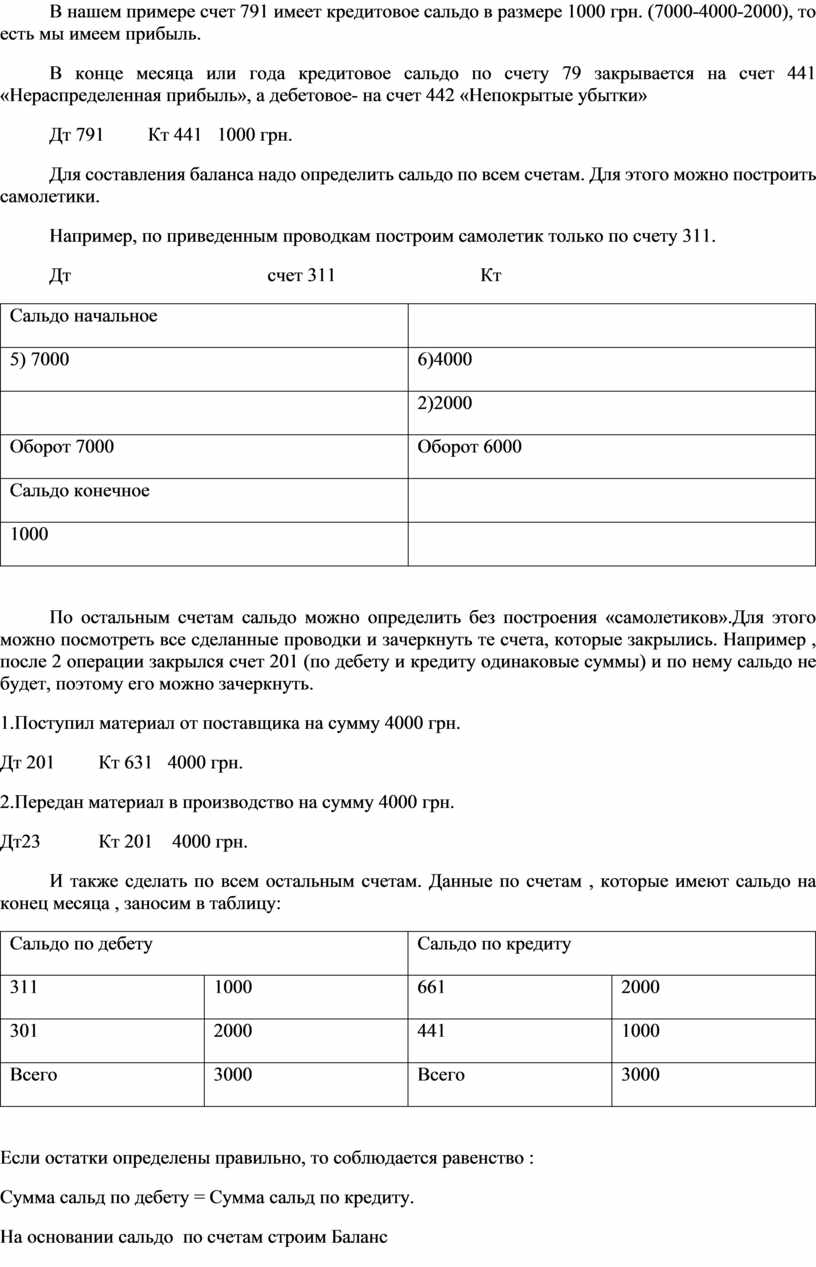

Таким образом, по кредиту счета 79 отражаются доходы, а по дебету затраты. Если после закрытия по счету 79 возникает кредитовое сальдо, то это – прибыль , а если дебетовое – убыток. В нашем примере счет 791 имеет кредитовое сальдо в размере 1000 грн. (7000-4000-2000), то есть мы имеем прибыль.

В конце месяца или года кредитовое сальдо по счету 79 закрывается на счет 441 «Нераспределенная прибыль», а дебетовое- на счет 442 «Непокрытые убытки»

Дт 791 Кт 441 1000 грн.

Для составления баланса надо определить сальдо по всем счетам. Для этого можно построить самолетики.

Например, по приведенным проводкам построим самолетик только по счету 311.

Дт счет 311 Кт

|

Сальдо начальное |

|

|

5) 7000 |

6)4000 |

|

|

2)2000 |

|

Оборот 7000 |

Оборот 6000 |

|

Сальдо конечное |

|

|

1000 |

|

По остальным счетам сальдо можно определить без построения «самолетиков».Для этого можно посмотреть все сделанные проводки и зачеркнуть те счета, которые закрылись. Например , после 2 операции закрылся счет 201 (по дебету и кредиту одинаковые суммы) и по нему сальдо не будет, поэтому его можно зачеркнуть.

1.Поступил материал от поставщика на сумму 4000 грн.

Дт 201 Кт 631 4000 грн.

2.Передан материал в производство на сумму 4000 грн.

Дт23 Кт 201 4000 грн.

И также сделать по всем остальным счетам. Данные по счетам , которые имеют сальдо на конец месяца , заносим в таблицу:

|

Сальдо по дебету |

Сальдо по кредиту |

||

|

311 |

1000 |

661 |

2000 |

|

301 |

2000 |

441 |

1000 |

|

Всего |

3000 |

Всего |

3000 |

Если остатки определены правильно, то соблюдается равенство :

Сумма сальд по дебету = Сумма сальд по кредиту.

На основании сальдо по счетам строим Баланс

|

Актив |

Пассив |

||

|

230 |

3000 |

580 |

2000 |

|

|

|

350 |

1000 |

|

Баланс |

3000 |

Баланс |

3000 |

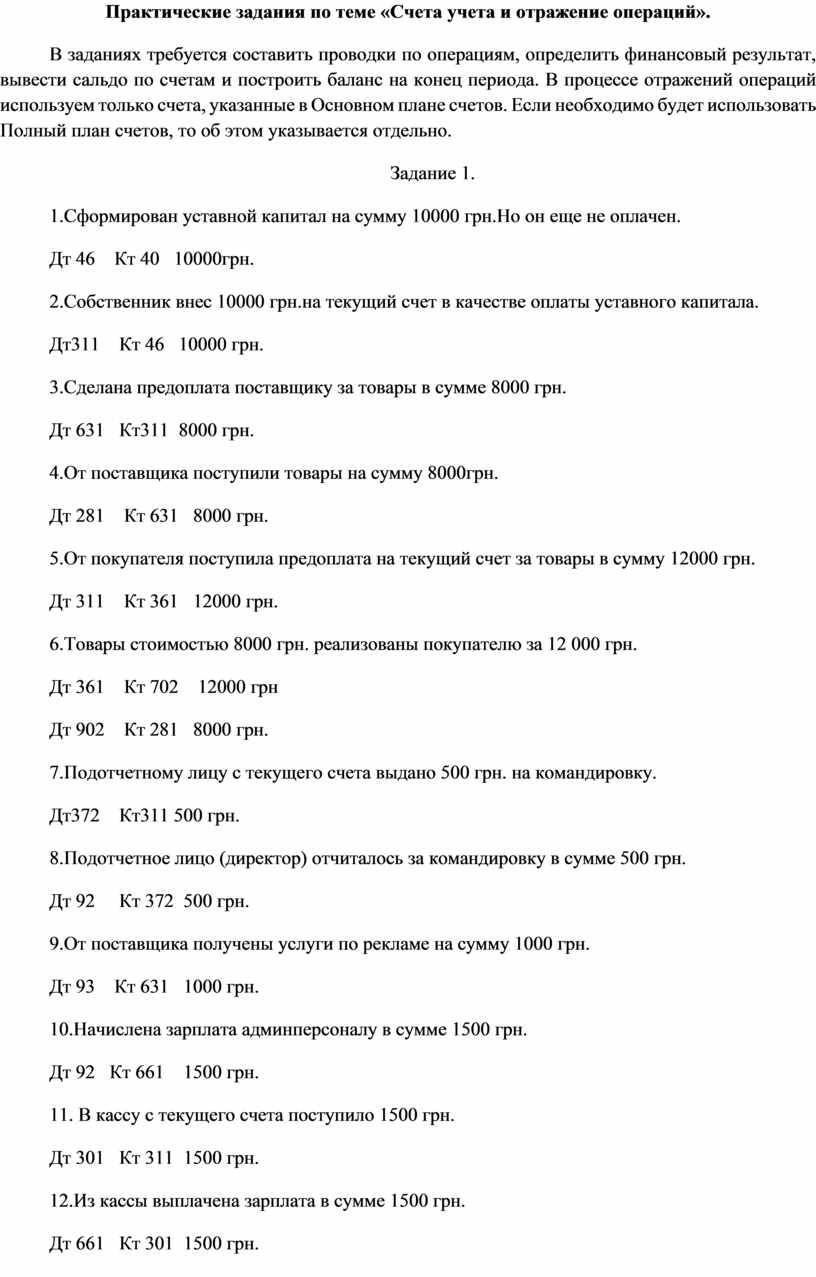

Практические задания по теме «Счета учета и отражение операций».

В заданиях требуется составить проводки по операциям, определить финансовый результат, вывести сальдо по счетам и построить баланс на конец периода. В процессе отражений операций используем только счета, указанные в Основном плане счетов. Если необходимо будет использовать Полный план счетов, то об этом указывается отдельно.

Задание 1.

1.Сформирован уставной капитал на сумму 10000 грн.Но он еще не оплачен.

Дт 46 Кт 40 10000грн.

2.Собственник внес 10000 грн.на текущий счет в качестве оплаты уставного капитала.

Дт311 Кт 46 10000 грн.

3.Сделана предоплата поставщику за товары в сумме 8000 грн.

Дт 631 Кт311 8000 грн.

4.От поставщика поступили товары на сумму 8000грн.

Дт 281 Кт 631 8000 грн.

5.От покупателя поступила предоплата на текущий счет за товары в сумму 12000 грн.

Дт 311 Кт 361 12000 грн.

6.Товары стоимостью 8000 грн. реализованы покупателю за 12 000 грн.

Дт 361 Кт 702 12000 грн

Дт 902 Кт 281 8000 грн.

7.Подотчетному лицу с текущего счета выдано 500 грн. на командировку.

Дт372 Кт311 500 грн.

8.Подотчетное лицо (директор) отчиталось за командировку в сумме 500 грн.

Дт 92 Кт 372 500 грн.

9.От поставщика получены услуги по рекламе на сумму 1000 грн.

Дт 93 Кт 631 1000 грн.

10.Начислена зарплата админперсоналу в сумме 1500 грн.

Дт 92 Кт 661 1500 грн.

11. В кассу с текущего счета поступило 1500 грн.

Дт 301 Кт 311 1500 грн.

12.Из кассы выплачена зарплата в сумме 1500 грн.

Дт 661 Кт 301 1500 грн.

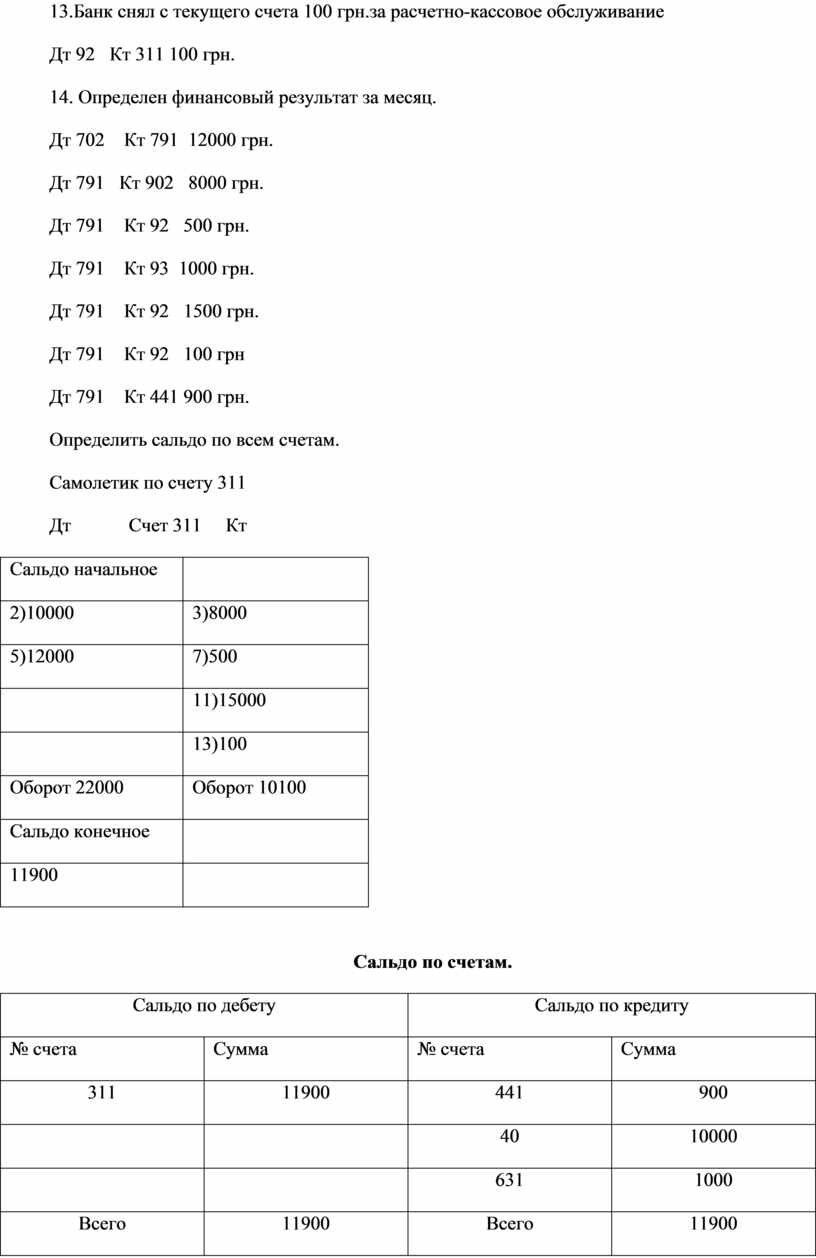

13.Банк снял с текущего счета 100 грн.за расчетно-кассовое обслуживание

Дт 92 Кт 311 100 грн.

14. Определен финансовый результат за месяц.

Дт 702 Кт 791 12000 грн.

Дт 791 Кт 902 8000 грн.

Дт 791 Кт 92 500 грн.

Дт 791 Кт 93 1000 грн.

Дт 791 Кт 92 1500 грн.

Дт 791 Кт 92 100 грн

Дт 791 Кт 441 900 грн.

Определить сальдо по всем счетам.

Самолетик по счету 311

Дт Счет 311 Кт

|

Сальдо начальное |

|

|

2)10000 |

3)8000 |

|

5)12000 |

7)500 |

|

|

11)15000 |

|

|

13)100 |

|

Оборот 22000 |

Оборот 10100 |

|

Сальдо конечное |

|

|

11900 |

|

Сальдо по счетам.

|

Сальдо по дебету |

Сальдо по кредиту |

||

|

№ счета |

Сумма |

№ счета |

Сумма |

|

311 |

11900 |

441 |

900 |

|

|

|

40 |

10000 |

|

|

|

631 |

1000 |

|

Всего |

11900 |

Всего |

11900 |

Баланс.

|

Актив |

Пассив |

||

|

№ строки |

Сумма |

№ строки |

Сумма |

|

230 |

11900 |

300 |

10000 |

|

|

|

350 |

900 |

|

|

|

530 |

1000 |

|

Баланс |

11900 |

Баланс |

11900 |

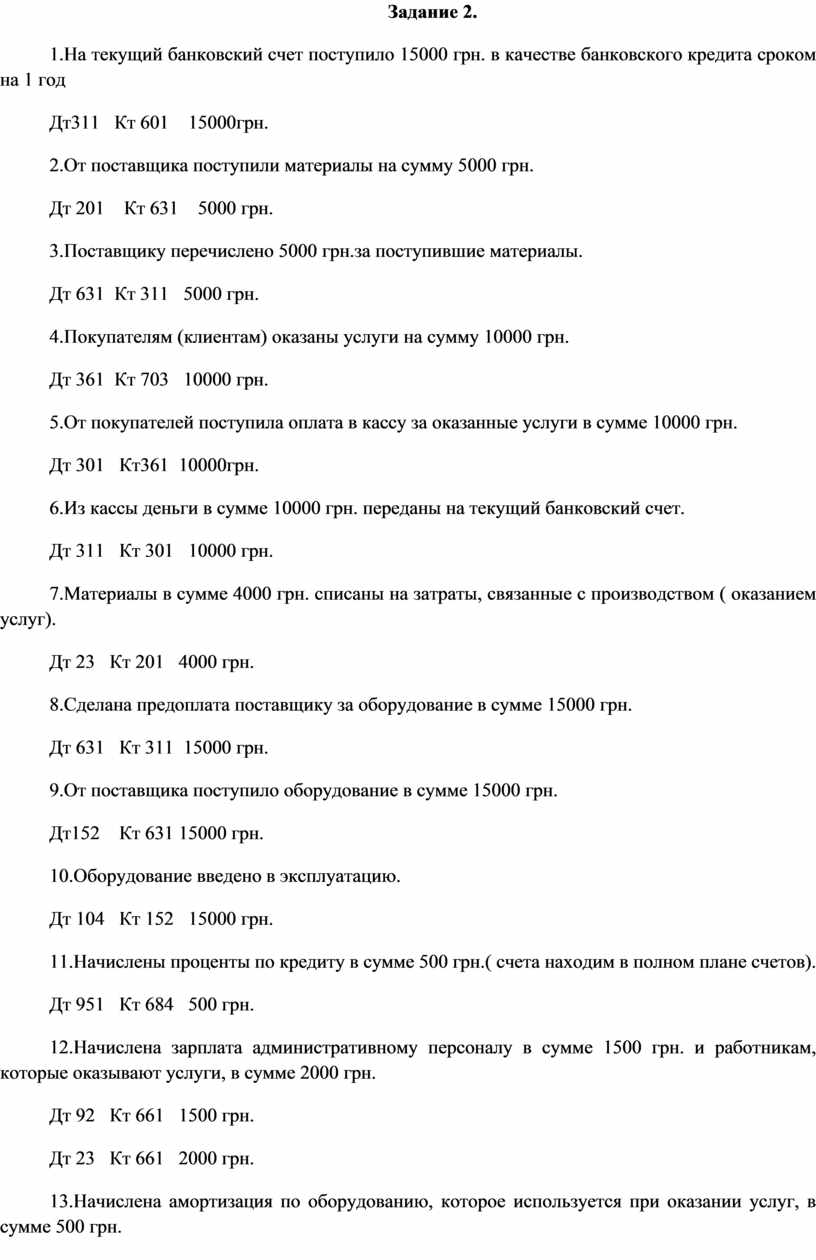

Задание 2.

1.На текущий банковский счет поступило 15000 грн. в качестве банковского кредита сроком на 1 год

Дт311 Кт 601 15000грн.

2.От поставщика поступили материалы на сумму 5000 грн.

Дт 201 Кт 631 5000 грн.

3.Поставщику перечислено 5000 грн.за поступившие материалы.

Дт 631 Кт 311 5000 грн.

4.Покупателям (клиентам) оказаны услуги на сумму 10000 грн.

Дт 361 Кт 703 10000 грн.

5.От покупателей поступила оплата в кассу за оказанные услуги в сумме 10000 грн.

Дт 301 Кт361 10000грн.

6.Из кассы деньги в сумме 10000 грн. переданы на текущий банковский счет.

Дт 311 Кт 301 10000 грн.

7.Материалы в сумме 4000 грн. списаны на затраты, связанные с производством ( оказанием услуг).

Дт 23 Кт 201 4000 грн.

8.Сделана предоплата поставщику за оборудование в сумме 15000 грн.

Дт 631 Кт 311 15000 грн.

9.От поставщика поступило оборудование в сумме 15000 грн.

Дт152 Кт 631 15000 грн.

10.Оборудование введено в эксплуатацию.

Дт 104 Кт 152 15000 грн.

11.Начислены проценты по кредиту в сумме 500 грн.( счета находим в полном плане счетов).

Дт 951 Кт 684 500 грн.

12.Начислена зарплата административному персоналу в сумме 1500 грн. и работникам, которые оказывают услуги, в сумме 2000 грн.

Дт 92 Кт 661 1500 грн.

Дт 23 Кт 661 2000 грн.

13.Начислена амортизация по оборудованию, которое используется при оказании услуг, в сумме 500 грн.

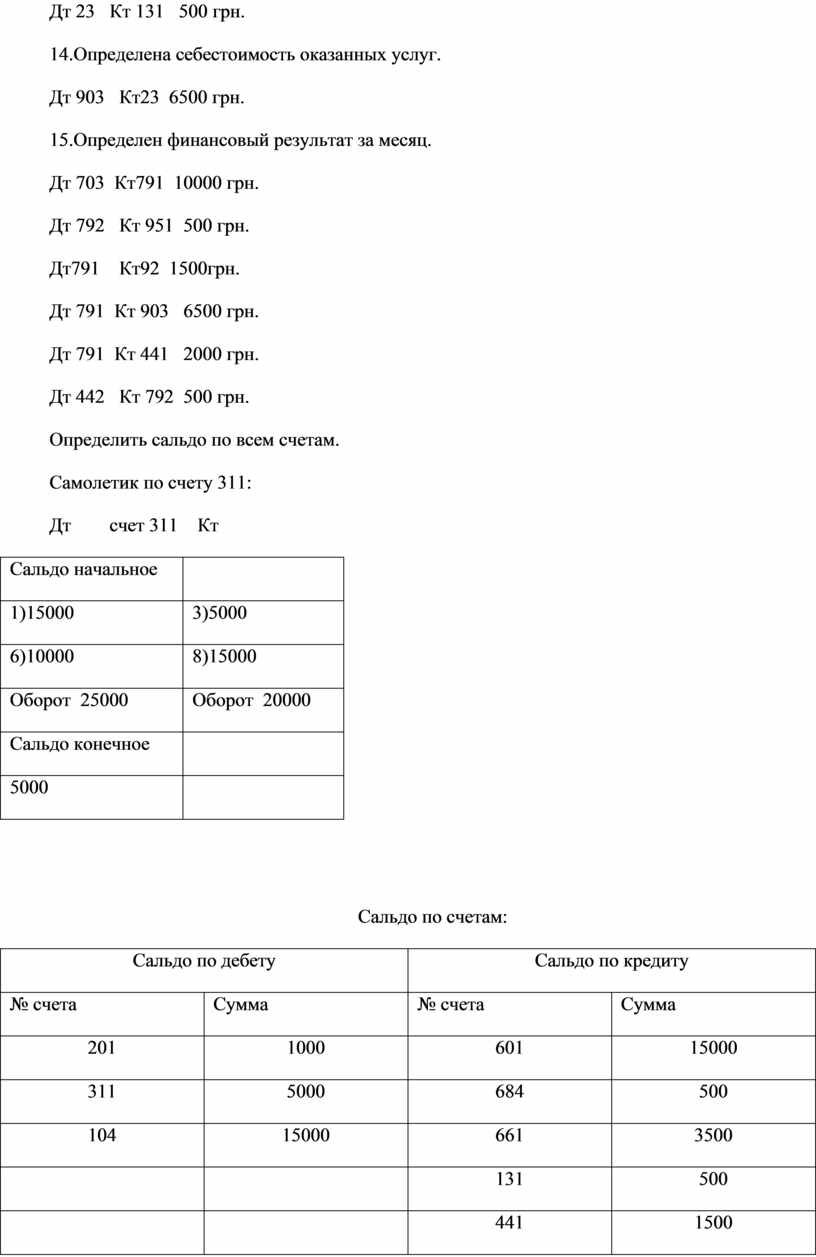

Дт 23 Кт 131 500 грн.

14.Определена себестоимость оказанных услуг.

Дт 903 Кт23 6500 грн.

15.Определен финансовый результат за месяц.

Дт 703 Кт791 10000 грн.

Дт 792 Кт 951 500 грн.

Дт791 Кт92 1500грн.

Дт 791 Кт 903 6500 грн.

Дт 791 Кт 441 2000 грн.

Дт 442 Кт 792 500 грн.

Определить сальдо по всем счетам.

Самолетик по счету 311:

Дт счет 311 Кт

|

Сальдо начальное |

|

|

1)15000 |

3)5000 |

|

6)10000 |

8)15000 |

|

Оборот 25000 |

Оборот 20000 |

|

Сальдо конечное |

|

|

5000 |

|

Сальдо по счетам:

|

Сальдо по дебету |

Сальдо по кредиту |

||

|

№ счета |

Сумма |

№ счета |

Сумма |

|

201 |

1000 |

601 |

15000 |

|

311 |

5000 |

684 |

500 |

|

104 |

15000 |

661 |

3500 |

|

|

|

131 |

500 |

|

|

|

441 |

1500 |

|

Всего |

21000 |

Всего |

21000 |

Баланс:

|

Актив |

Пассив |

||

|

№ строки |

Сумма |

№ строки |

Сумма |

|

230 |

5000 |

500 |

15000 |

|

100 |

1000 |

610 |

500 |

|

031 |

15000 |

580 |

3500 |

|

032 |

(500) |

|

|

|

Баланс |

20500 |

Баланс |

20500 |

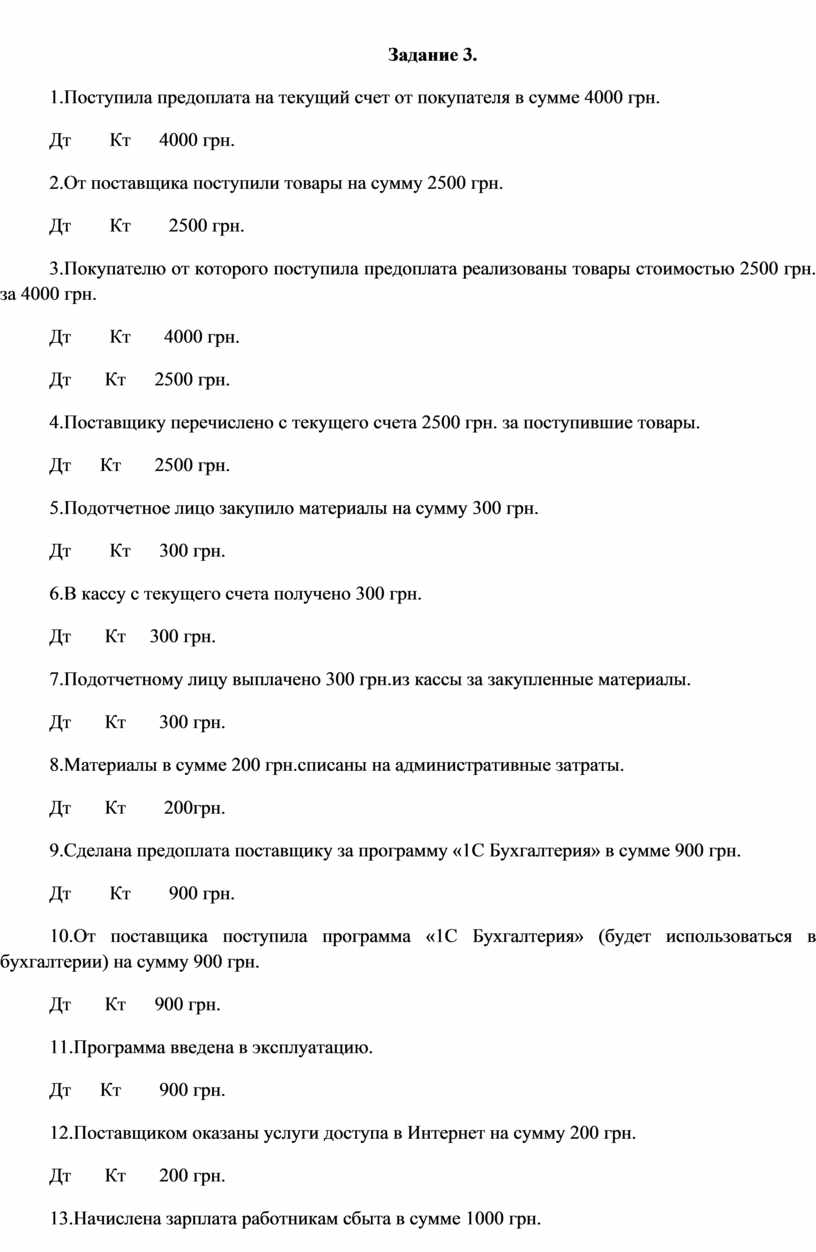

Задание 3.

1.Поступила предоплата на текущий счет от покупателя в сумме 4000 грн.

Дт Кт 4000 грн.

2.От поставщика поступили товары на сумму 2500 грн.

Дт Кт 2500 грн.

3.Покупателю от которого поступила предоплата реализованы товары стоимостью 2500 грн. за 4000 грн.

Дт Кт 4000 грн.

Дт Кт 2500 грн.

4.Поставщику перечислено с текущего счета 2500 грн. за поступившие товары.

Дт Кт 2500 грн.

5.Подотчетное лицо закупило материалы на сумму 300 грн.

Дт Кт 300 грн.

6.В кассу с текущего счета получено 300 грн.

Дт Кт 300 грн.

7.Подотчетному лицу выплачено 300 грн.из кассы за закупленные материалы.

Дт Кт 300 грн.

8.Материалы в сумме 200 грн.списаны на административные затраты.

Дт Кт 200грн.

9.Сделана предоплата поставщику за программу «1С Бухгалтерия» в сумме 900 грн.

Дт Кт 900 грн.

10.От поставщика поступила программа «1С Бухгалтерия» (будет использоваться в бухгалтерии) на сумму 900 грн.

Дт Кт 900 грн.

11.Программа введена в эксплуатацию.

Дт Кт 900 грн.

12.Поставщиком оказаны услуги доступа в Интернет на сумму 200 грн.

Дт Кт 200 грн.

13.Начислена зарплата работникам сбыта в сумме 1000 грн.

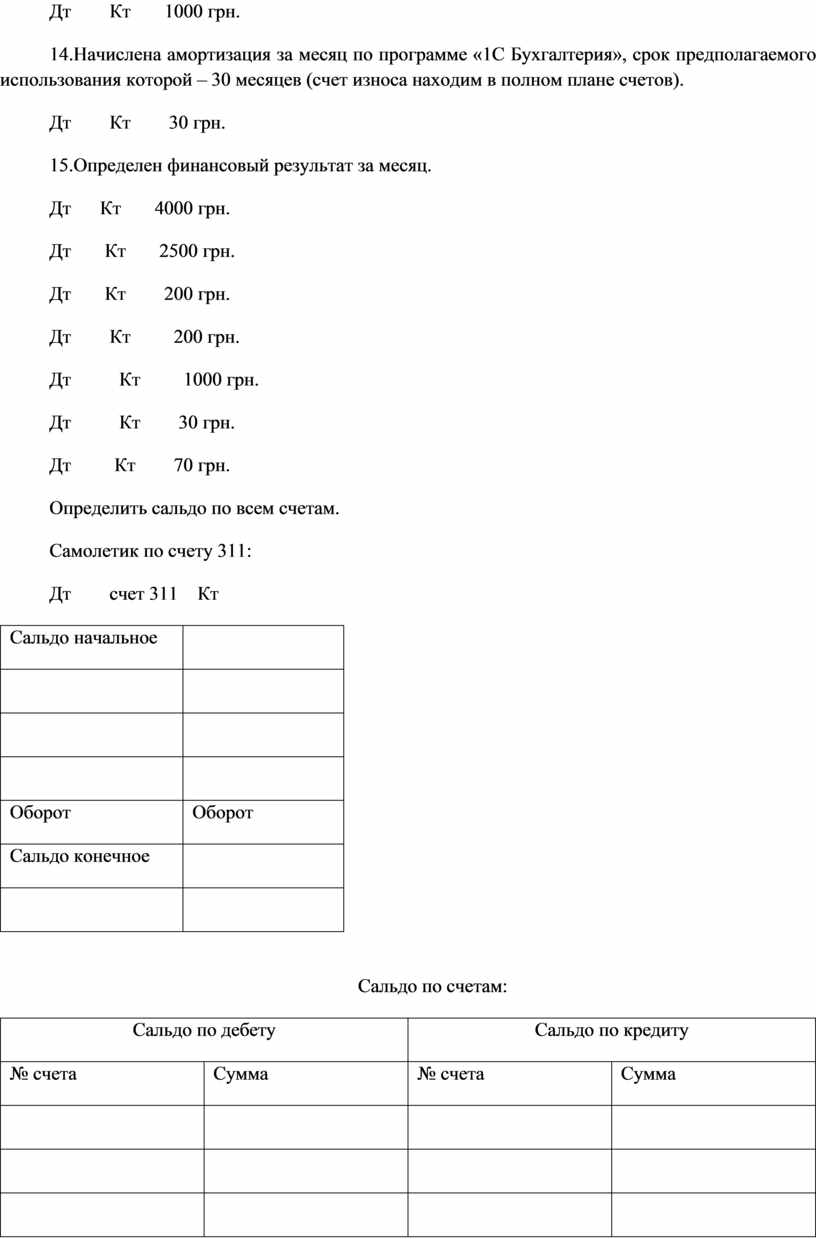

Дт Кт 1000 грн.

14.Начислена амортизация за месяц по программе «1С Бухгалтерия», срок предполагаемого использования которой – 30 месяцев (счет износа находим в полном плане счетов).

Дт Кт 30 грн.

15.Определен финансовый результат за месяц.

Дт Кт 4000 грн.

Дт Кт 2500 грн.

Дт Кт 200 грн.

Дт Кт 200 грн.

Дт Кт 1000 грн.

Дт Кт 30 грн.

Дт Кт 70 грн.

Определить сальдо по всем счетам.

Самолетик по счету 311:

Дт счет 311 Кт

|

Сальдо начальное |

|

|

|

|

|

|

|

|

|

|

|

Оборот |

Оборот |

|

Сальдо конечное |

|

|

|

Сальдо по счетам:

|

Сальдо по дебету |

Сальдо по кредиту |

||

|

№ счета |

Сумма |

№ счета |

Сумма |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Всего |

|

Всего |

|

Баланс:

|

Актив |

Пассив |

||

|

№ строки |

Сумма |

№ строки |

Сумма |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Баланс |

|

Баланс |

|

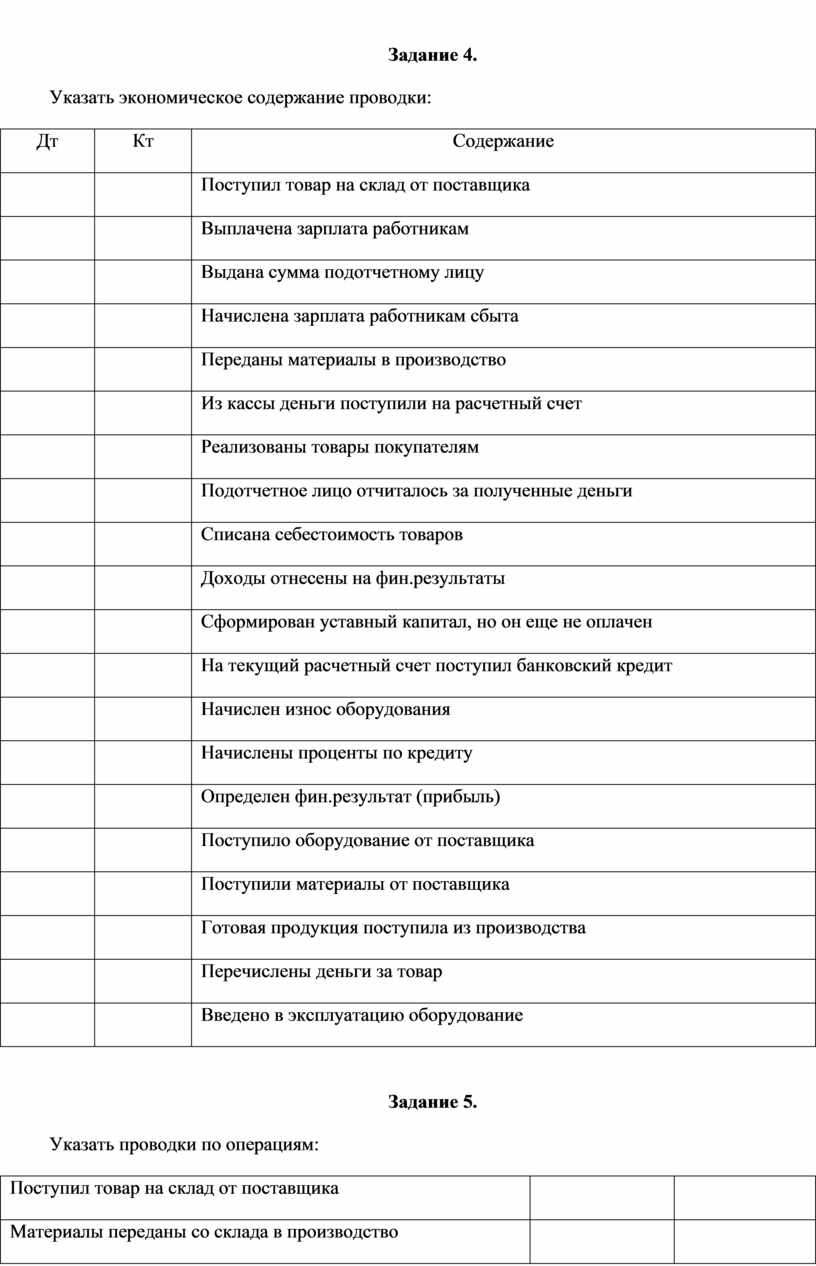

Задание 4.

Указать экономическое содержание проводки:

|

Дт |

Кт |

Содержание |

|

|

|

Поступил товар на склад от поставщика |

|

|

|

Выплачена зарплата работникам |

|

|

|

Выдана сумма подотчетному лицу |

|

|

|

Начислена зарплата работникам сбыта |

|

|

|

Переданы материалы в производство |

|

|

|

Из кассы деньги поступили на расчетный счет |

|

|

|

Реализованы товары покупателям |

|

|

|

Подотчетное лицо отчиталось за полученные деньги |

|

|

|

Списана себестоимость товаров |

|

|

|

Доходы отнесены на фин.результаты |

|

|

|

Сформирован уставный капитал, но он еще не оплачен |

|

|

|

На текущий расчетный счет поступил банковский кредит |

|

|

|

Начислен износ оборудования |

|

|

|

Начислены проценты по кредиту |

|

|

|

Определен фин.результат (прибыль) |

|

|

|

Поступило оборудование от поставщика |

|

|

|

Поступили материалы от поставщика |

|

|

|

Готовая продукция поступила из производства |

|

|

|

Перечислены деньги за товар |

|

|

|

Введено в эксплуатацию оборудование |

Задание 5.

Указать проводки по операциям:

|

Поступил товар на склад от поставщика |

|

|

|

Материалы переданы со склада в производство |

|

|

|

Сформирован уставный капитал |

|

|

|

Деньги из кассы поступили на текущий счет |

|

|

|

Поступили транспортные средства от поставщика |

|

|

|

Подотчетное лицо закупило материалы |

|

|

|

Выплачен банку краткосрочный кредит |

|

|

|

Начислена зарплата производственным работникам |

|

|

|

Из производства поступила готовая продукция |

|

|

|

Отражен полученный убыток по итогам месяца |

|

|

|

Подотчетное лицо возвратило деньги в кассу |

|

|

|

Оборудование введено в эксплуатацию |

|

|

|

Отражен доход от реализации услуг |

|

|

|

Получены услуги по аренде офиса |

|

|

|

Отражена себестоимость реализованных со склада товаров |

|

|

|

Выплачена зарплата работникам из кассы |

|

|

|

Собственник внес деньги на текущий счет в качестве оплаты уставного капитала |

|

|

Задание 6.

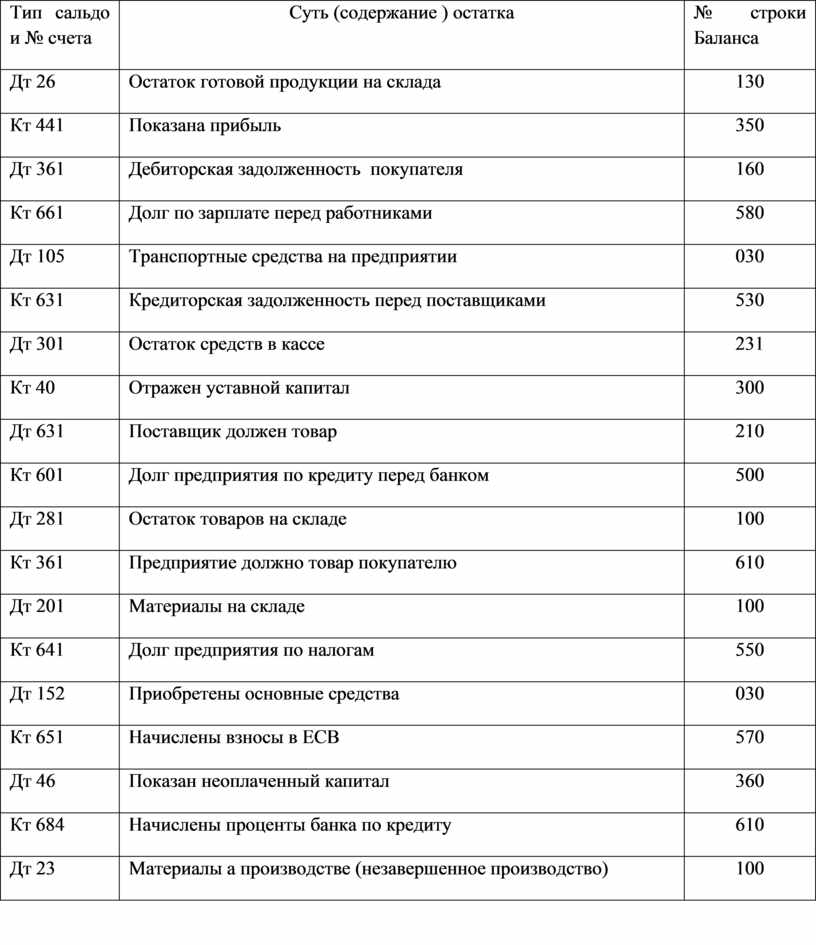

Указать экономическую суть сальдо (остатка) и на каких статьях баланса они отразяться:

|

Тип сальдо и № счета |

Суть (содержание ) остатка |

№ строки Баланса |

|

Дт 26 |

Остаток готовой продукции на склада |

130 |

|

Кт 441 |

Показана прибыль |

350 |

|

Дт 361 |

Дебиторская задолженность покупателя |

160 |

|

Кт 661 |

Долг по зарплате перед работниками |

580 |

|

Дт 105 |

Транспортные средства на предприятии |

030 |

|

Кт 631 |

Кредиторская задолженность перед поставщиками |

530 |

|

Дт 301 |

Остаток средств в кассе |

231 |

|

Кт 40 |

Отражен уставной капитал |

300 |

|

Дт 631 |

Поставщик должен товар |

210 |

|

Кт 601 |

Долг предприятия по кредиту перед банком |

500 |

|

Дт 281 |

Остаток товаров на складе |

100 |

|

Кт 361 |

Предприятие должно товар покупателю |

610 |

|

Дт 201 |

Материалы на складе |

100 |

|

Кт 641 |

Долг предприятия по налогам |

550 |

|

Дт 152 |

Приобретены основные средства |

030 |

|

Кт 651 |

Начислены взносы в ЕСВ |

570 |

|

Дт 46 |

Показан неоплаченный капитал |

360 |

|

Кт 684 |

Начислены проценты банка по кредиту |

610 |

|

Дт 23 |

Материалы а производстве (незавершенное производство) |

100 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.