Поделиться

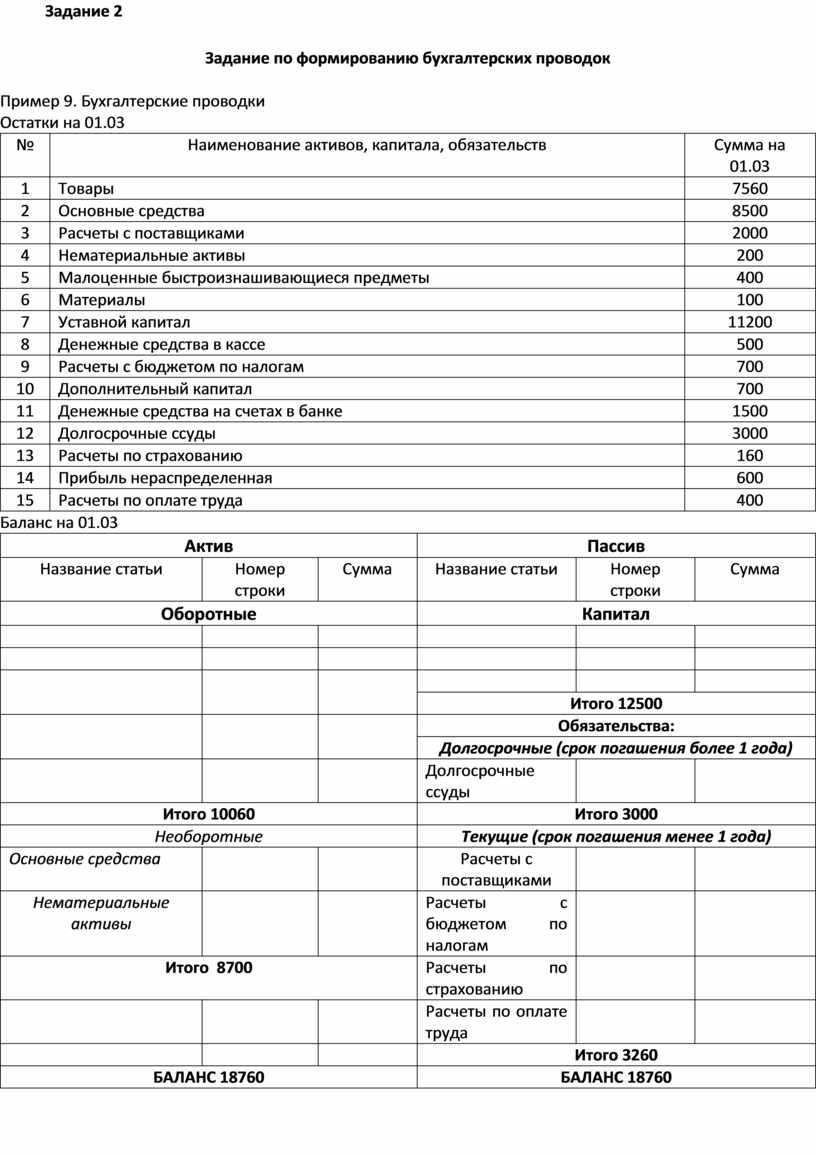

Задание 2

Задание по формированию бухгалтерских проводок

Пример 9. Бухгалтерские проводки

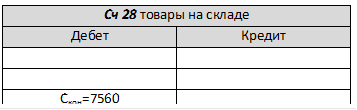

Остатки на 01.03

|

№ |

Наименование активов, капитала, обязательств |

Сумма на 01.03 |

|

1 |

Товары |

7560 |

|

2 |

Основные средства |

8500 |

|

3 |

Расчеты с поставщиками |

2000 |

|

4 |

Нематериальные активы |

200 |

|

5 |

Малоценные быстроизнашивающиеся предметы |

400 |

|

6 |

Материалы |

100 |

|

7 |

Уставной капитал |

11200 |

|

8 |

Денежные средства в кассе |

500 |

|

9 |

Расчеты с бюджетом по налогам |

700 |

|

10 |

Дополнительный капитал |

700 |

|

11 |

Денежные средства на счетах в банке |

1500 |

|

12 |

Долгосрочные ссуды |

3000 |

|

13 |

Расчеты по страхованию |

160 |

|

14 |

Прибыль нераспределенная |

600 |

|

15 |

Расчеты по оплате труда |

400 |

Баланс на 01.03

|

Актив |

Пассив |

||||

|

Название статьи |

Номер строки |

Сумма |

Название статьи |

Номер строки |

Сумма |

|

Оборотные |

Капитал |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого 12500 |

|||||

|

|

|

|

Обязательства: |

||

|

Долгосрочные (срок погашения более 1 года) |

|||||

|

|

|

|

Долгосрочные ссуды |

|

|

|

Итого 10060 |

Итого 3000 |

||||

|

Необоротные |

Текущие (срок погашения менее 1 года) |

||||

|

Основные средства |

|

|

Расчеты с поставщиками |

|

|

|

Нематериальные активы |

|

|

Расчеты с бюджетом по налогам |

|

|

|

Итого 8700 |

Расчеты по страхованию |

|

|

||

|

|

|

|

Расчеты по оплате труда |

|

|

|

|

|

|

Итого 3260 |

||

|

БАЛАНС 18760 |

БАЛАНС 18760 |

||||

|

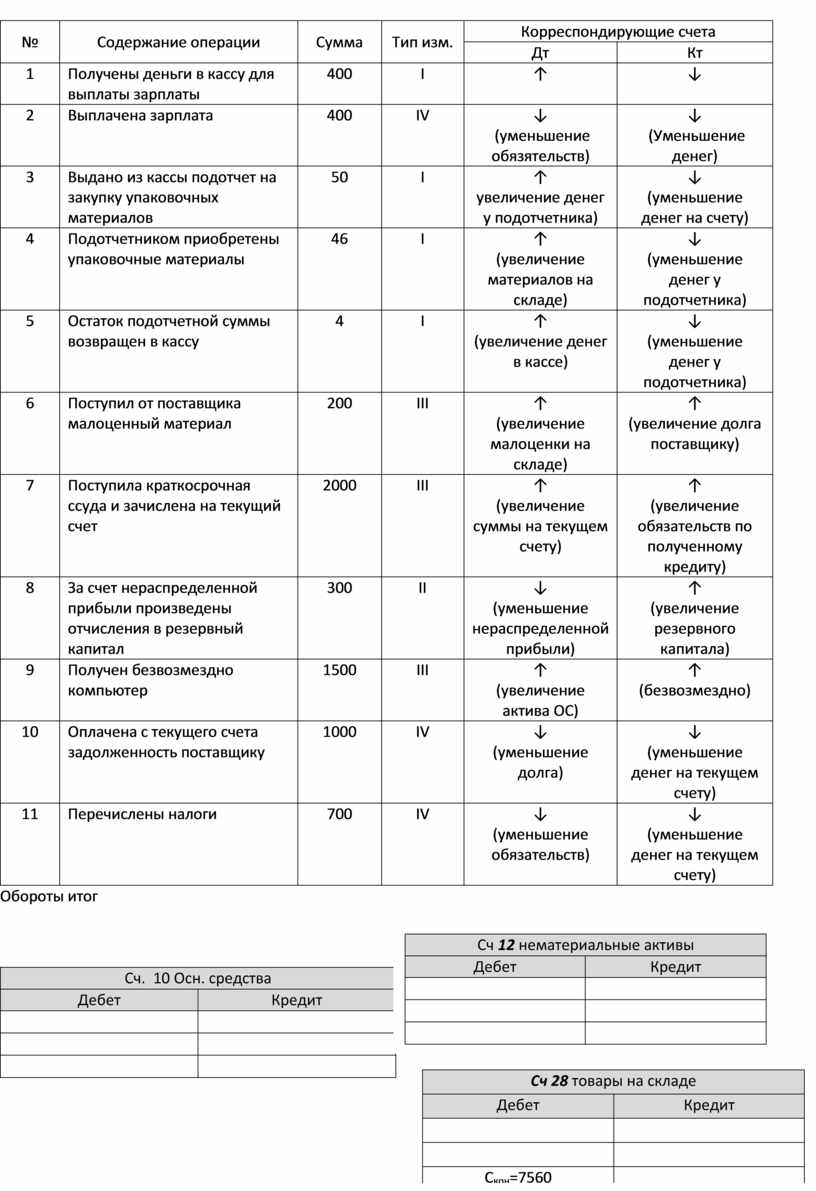

№ |

Содержание операции |

Сумма |

Тип изм. |

Корреспондирующие счета |

|

|

Дт |

Кт |

||||

|

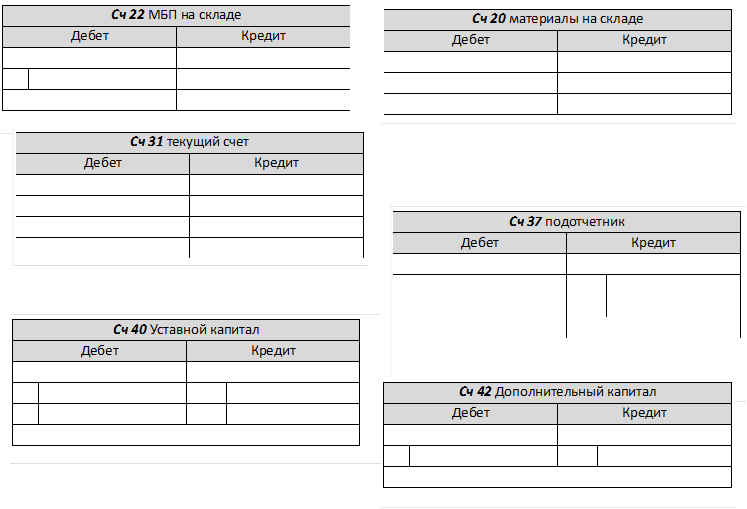

1 |

Получены деньги в кассу для выплаты зарплаты |

400 |

I |

↑ |

↓ |

|

2 |

Выплачена зарплата |

400 |

IV |

↓ (уменьшение обязятельств) |

↓ (Уменьшение денег) |

|

3 |

Выдано из кассы подотчет на закупку упаковочных материалов |

50 |

I |

↑ увеличение денег у подотчетника) |

↓ (уменьшение денег на счету) |

|

4 |

Подотчетником приобретены упаковочные материалы |

46 |

I |

↑ (увеличение материалов на складе) |

↓ (уменьшение денег у подотчетника) |

|

5 |

Остаток подотчетной суммы возвращен в кассу |

4 |

I |

↑ (увеличение денег в кассе) |

↓ (уменьшение денег у подотчетника) |

|

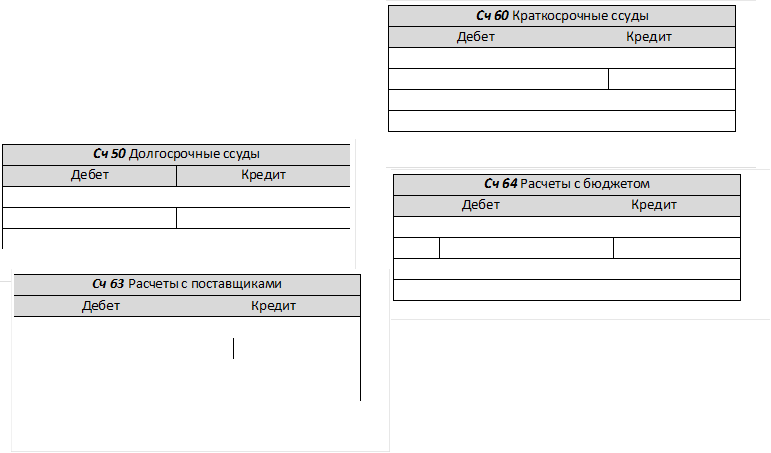

6 |

Поступил от поставщика малоценный материал |

200 |

III |

↑ (увеличение малоценки на складе) |

↑ (увеличение долга поставщику) |

|

7 |

Поступила краткосрочная ссуда и зачислена на текущий счет |

2000 |

III |

↑ (увеличение суммы на текущем счету) |

↑ (увеличение обязательств по полученному кредиту) |

|

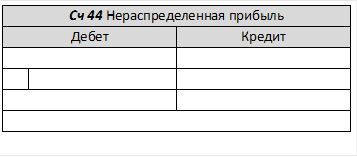

8 |

За счет нераспределенной прибыли произведены отчисления в резервный капитал |

300 |

II |

↓ (уменьшение нераспределенной прибыли) |

↑ (увеличение резервного капитала) |

|

9 |

Получен безвозмездно компьютер |

1500 |

III |

↑ (увеличение актива ОС) |

↑ (безвозмездно) |

|

10 |

Оплачена с текущего счета задолженность поставщику |

1000 |

IV |

↓ (уменьшение долга) |

↓ (уменьшение денег на текущем счету) |

|

11 |

Перечислены налоги |

700 |

IV |

↓ (уменьшение обязательств) |

↓ (уменьшение денег на текущем счету) |

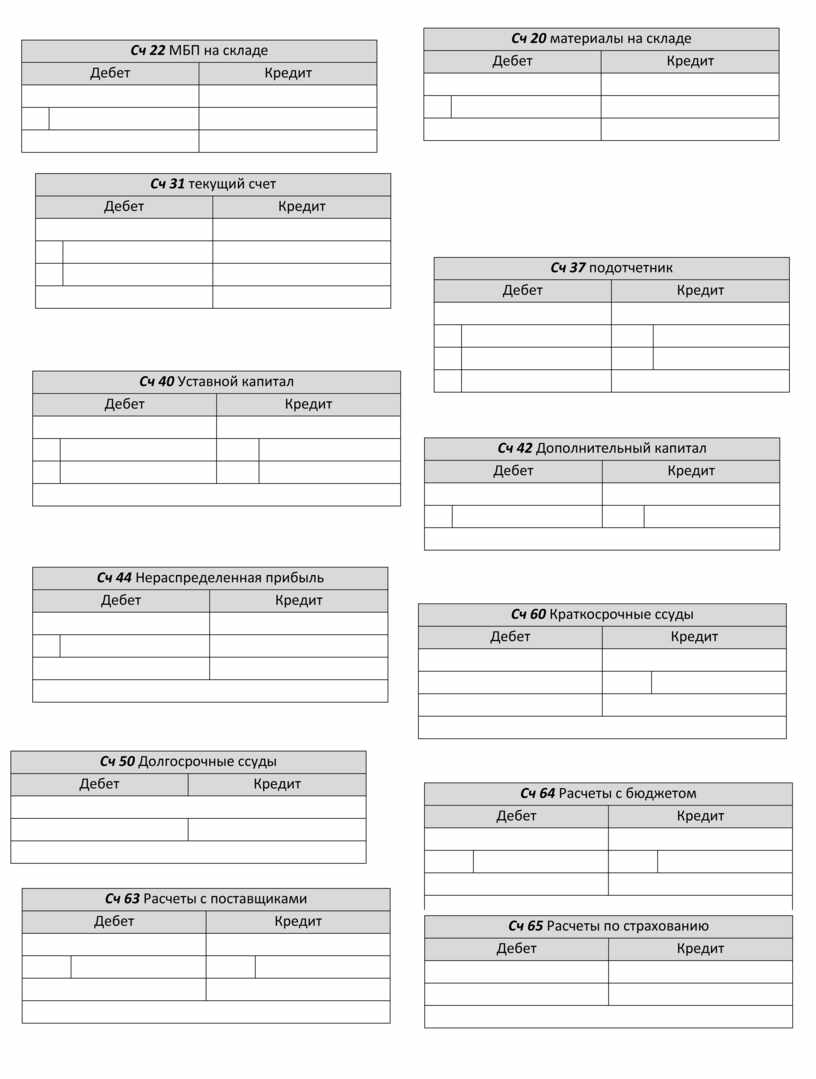

Обороты итог

|

|

Сч. 10 Осн. средства |

|

|

Дебет |

Кредит |

|

|

|

|

|

|

|

|

|

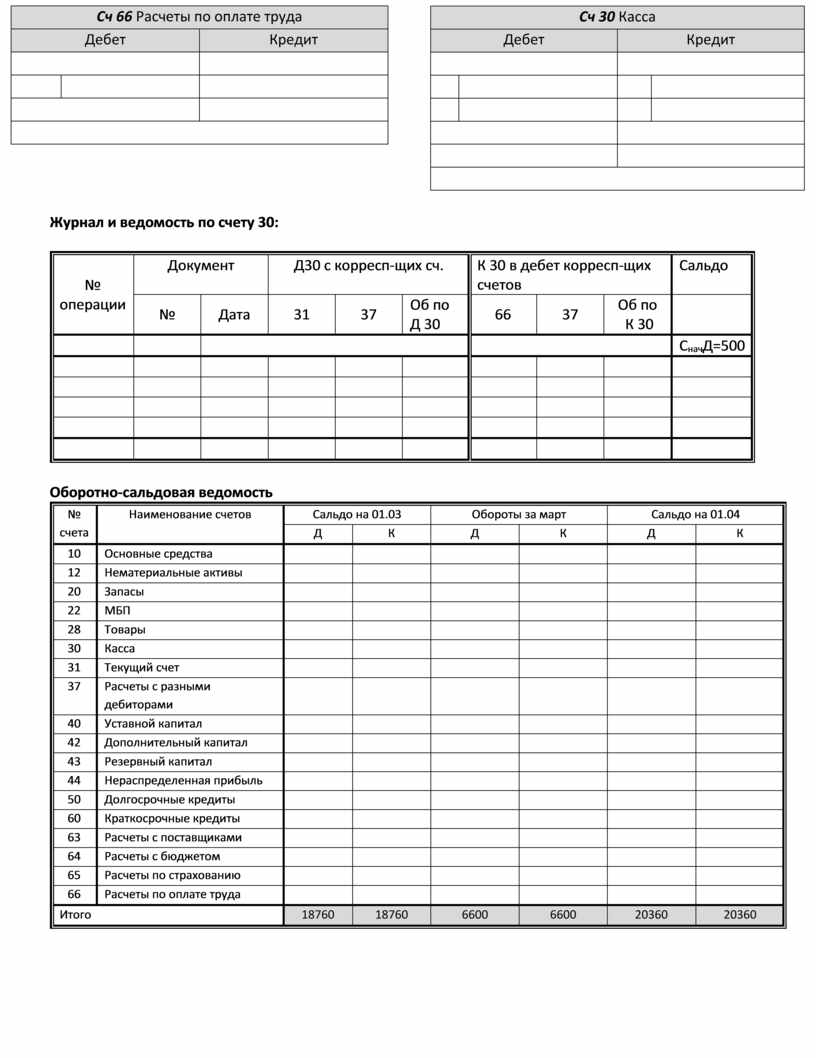

Журнал и ведомость по счету 30:

|

№ операции |

Документ |

Д30 с корресп-щих сч. |

К 30 в дебет корресп-щих счетов |

Сальдо |

|||||

|

№ |

Дата |

31 |

37 |

Об по Д 30 |

66 |

37 |

Об по К 30 |

|

|

|

|

|

|

|

СначД=500 |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Оборотно-сальдовая ведомость

|

№ счета |

Наименование счетов |

Сальдо на 01.03 |

Обороты за март |

Сальдо на 01.04 |

|||

|

Д |

К |

Д |

К |

Д |

К |

||

|

10 |

Основные средства |

|

|

|

|

|

|

|

12 |

Нематериальные активы |

|

|

|

|

|

|

|

20 |

Запасы |

|

|

|

|

|

|

|

22 |

МБП |

|

|

|

|

|

|

|

28 |

Товары |

|

|

|

|

|

|

|

30 |

Касса |

|

|

|

|

|

|

|

31 |

Текущий счет |

|

|

|

|

|

|

|

37 |

Расчеты с разными дебиторами |

|

|

|

|

|

|

|

40 |

Уставной капитал |

|

|

|

|

|

|

|

42 |

Дополнительный капитал |

|

|

|

|

|

|

|

43 |

Резервный капитал |

|

|

|

|

|

|

|

44 |

Нераспределенная прибыль |

|

|

|

|

|

|

|

50 |

Долгосрочные кредиты |

|

|

|

|

|

|

|

60 |

Краткосрочные кредиты |

|

|

|

|

|

|

|

63 |

Расчеты с поставщиками |

|

|

|

|

|

|

|

64 |

Расчеты с бюджетом |

|

|

|

|

|

|

|

65 |

Расчеты по страхованию |

|

|

|

|

|

|

|

66 |

Расчеты по оплате труда |

|

|

|

|

|

|

|

Итого |

18760 |

18760 |

6600 |

6600 |

20360 |

20360 |

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.