Поделиться

Семинар. Тема 3. Отчет об изменениях капитала. Отчет о движении денежных

средств

Вступление

На примере решения типовых задач Вы сможете: ознакомиться с завершающим этапом учетного процесса – составлением бухгалтерской (финансовой) отчетности; уяснить статус и юридическую силу нормативных актов, регулирующих систему российской бухгалтерской отчетности; определить состав и содержание показателей индивидуальной отчетности; получит навыки расчета отдельных показателей, вызывающих затруднения в практической работе и их теоретическом изучении.

Решение типовых задач

Задача 1. Составить отчет о движении денежных средств прямым и косвенным методом на основе данных бухгалтерского баланса и отчета о прибылях и убытках.

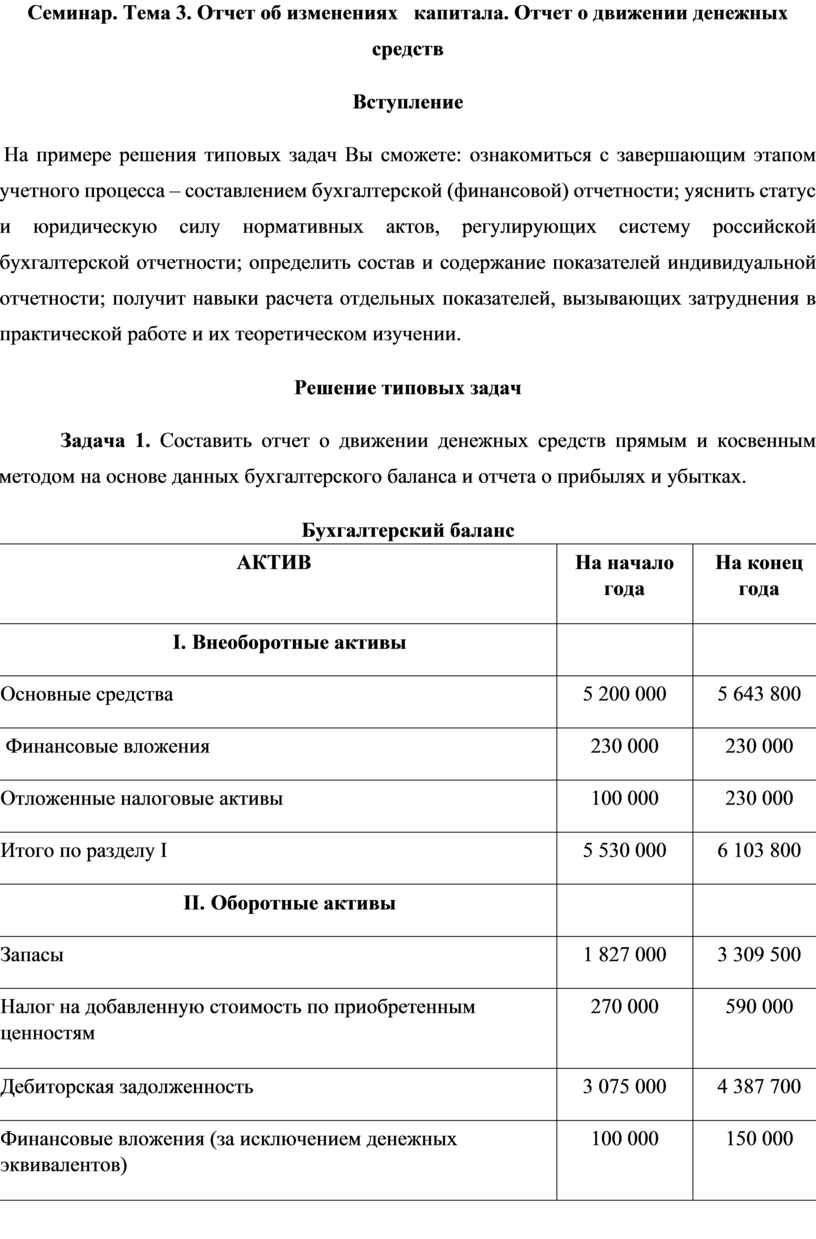

Бухгалтерский баланс

|

АКТИВ |

На начало года |

На конец года |

|

I. Внеоборотные активы |

|

|

|

Основные средства |

5 200 000 |

5 643 800 |

|

Финансовые вложения |

230 000 |

230 000 |

|

Отложенные налоговые активы |

100 000 |

230 000 |

|

Итого по разделу I |

5 530 000 |

6 103 800 |

|

II. Оборотные активы |

|

|

|

Запасы |

1 827 000 |

3 309 500 |

|

Налог на добавленную стоимость по приобретенным ценностям |

270 000 |

590 000 |

|

Дебиторская задолженность |

3 075 000 |

4 387 700 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

100 000 |

150 000 |

|

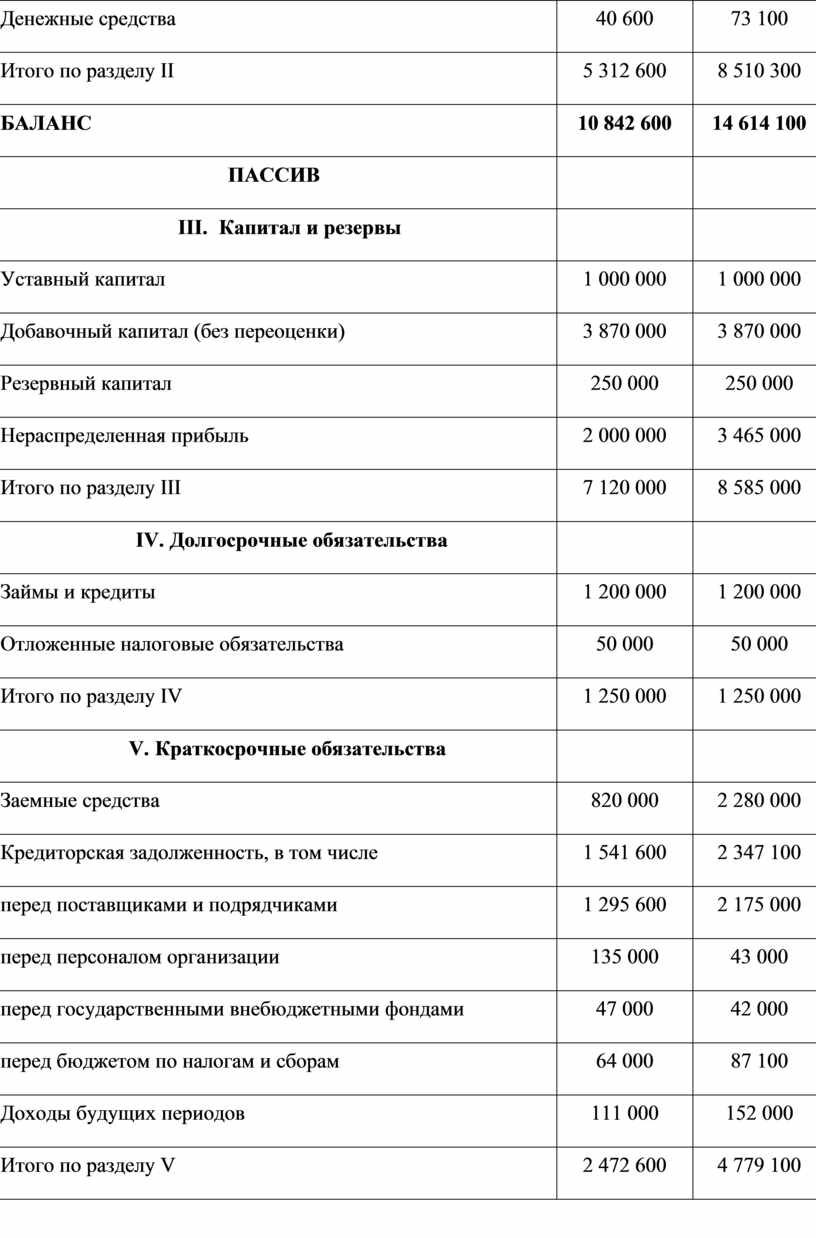

Денежные средства |

40 600 |

73 100 |

|

Итого по разделу II |

5 312 600 |

8 510 300 |

|

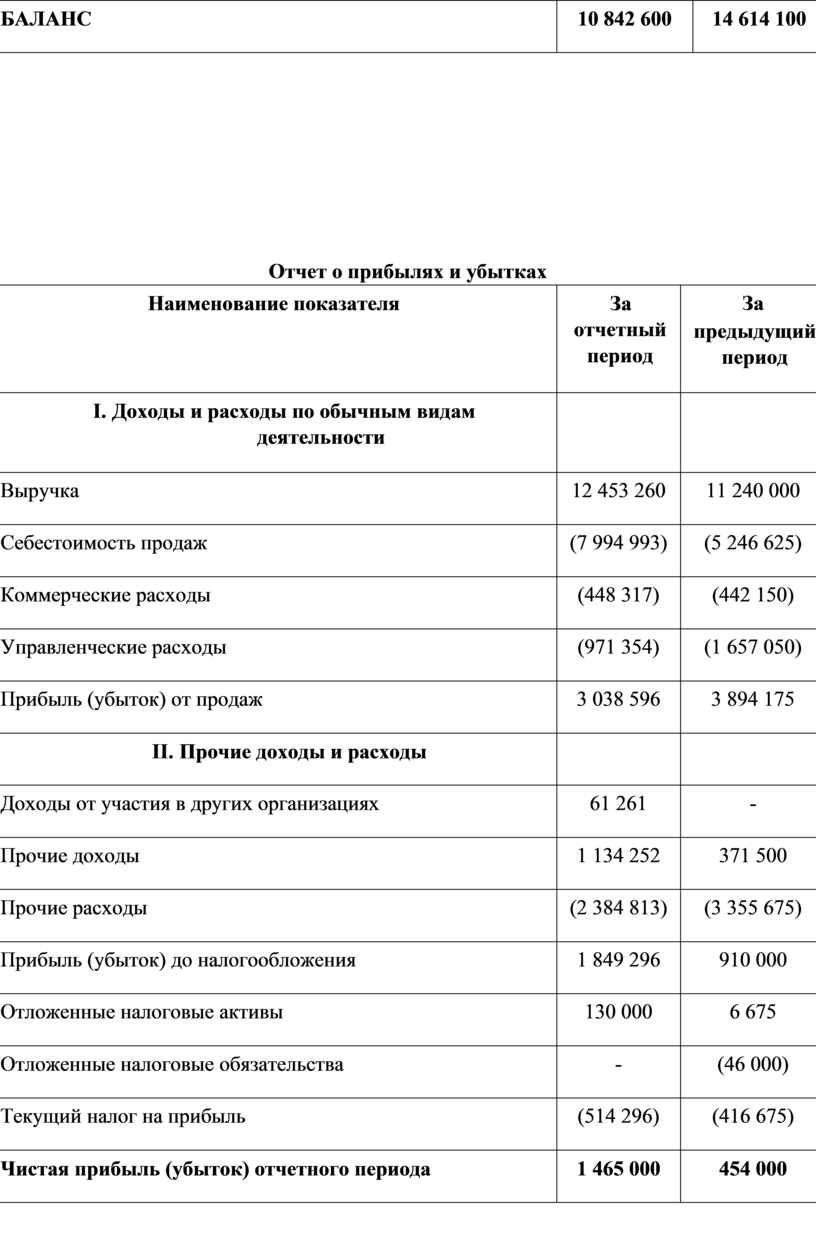

БАЛАНС |

10 842 600 |

14 614 100 |

|

ПАССИВ |

|

|

|

III. Капитал и резервы |

|

|

|

Уставный капитал |

1 000 000 |

1 000 000 |

|

Добавочный капитал (без переоценки) |

3 870 000 |

3 870 000 |

|

Резервный капитал |

250 000 |

250 000 |

|

Нераспределенная прибыль |

2 000 000 |

3 465 000 |

|

Итого по разделу III |

7 120 000 |

8 585 000 |

|

IV. Долгосрочные обязательства |

|

|

|

Займы и кредиты |

1 200 000 |

1 200 000 |

|

Отложенные налоговые обязательства |

50 000 |

50 000 |

|

Итого по разделу IV |

1 250 000 |

1 250 000 |

|

V. Краткосрочные обязательства |

|

|

|

Заемные средства |

820 000 |

2 280 000 |

|

Кредиторская задолженность, в том числе |

1 541 600 |

2 347 100 |

|

перед поставщиками и подрядчиками |

1 295 600 |

2 175 000 |

|

перед персоналом организации |

135 000 |

43 000 |

|

перед государственными внебюджетными фондами |

47 000 |

42 000 |

|

перед бюджетом по налогам и сборам |

64 000 |

87 100 |

|

Доходы будущих периодов |

111 000 |

152 000 |

|

Итого по разделу V |

2 472 600 |

4 779 100 |

|

БАЛАНС |

10 842 600 |

14 614 100 |

Отчет о прибылях и убытках

|

Наименование показателя |

За отчетный период |

За предыдущий период |

|

I. Доходы и расходы по обычным видам деятельности |

|

|

|

Выручка |

12 453 260 |

11 240 000 |

|

Себестоимость продаж |

(7 994 993) |

(5 246 625) |

|

Коммерческие расходы |

(448 317) |

(442 150) |

|

Управленческие расходы |

(971 354) |

(1 657 050) |

|

Прибыль (убыток) от продаж |

3 038 596 |

3 894 175 |

|

II. Прочие доходы и расходы |

|

|

|

Доходы от участия в других организациях |

61 261 |

- |

|

Прочие доходы |

1 134 252 |

371 500 |

|

Прочие расходы |

(2 384 813) |

(3 355 675) |

|

Прибыль (убыток) до налогообложения |

1 849 296 |

910 000 |

|

Отложенные налоговые активы |

130 000 |

6 675 |

|

Отложенные налоговые обязательства |

- |

(46 000) |

|

Текущий налог на прибыль |

(514 296) |

(416 675) |

|

Чистая прибыль (убыток) отчетного периода |

1 465 000 |

454 000 |

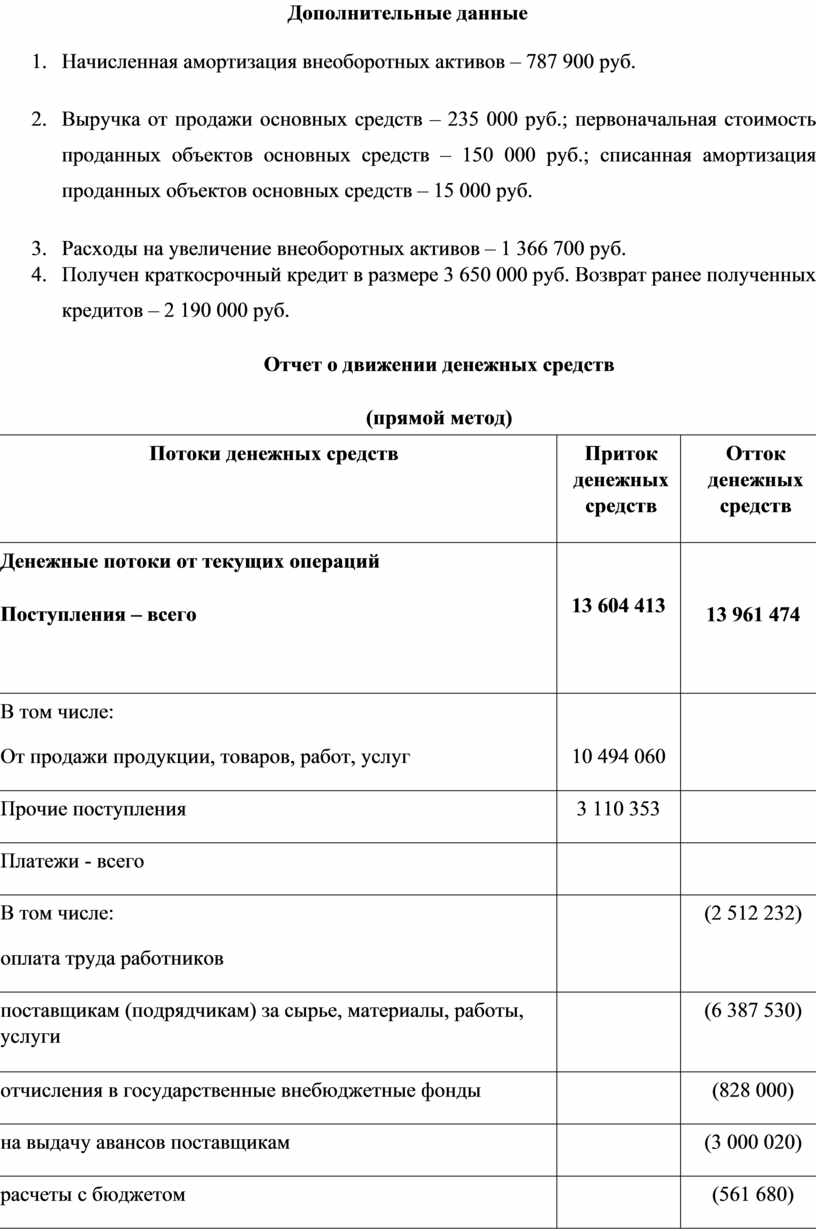

Дополнительные данные

1. Начисленная амортизация внеоборотных активов – 787 900 руб.

2. Выручка от продажи основных средств – 235 000 руб.; первоначальная стоимость проданных объектов основных средств – 150 000 руб.; списанная амортизация проданных объектов основных средств – 15 000 руб.

3. Расходы на увеличение внеоборотных активов – 1 366 700 руб.

4. Получен краткосрочный кредит в размере 3 650 000 руб. Возврат ранее полученных кредитов – 2 190 000 руб.

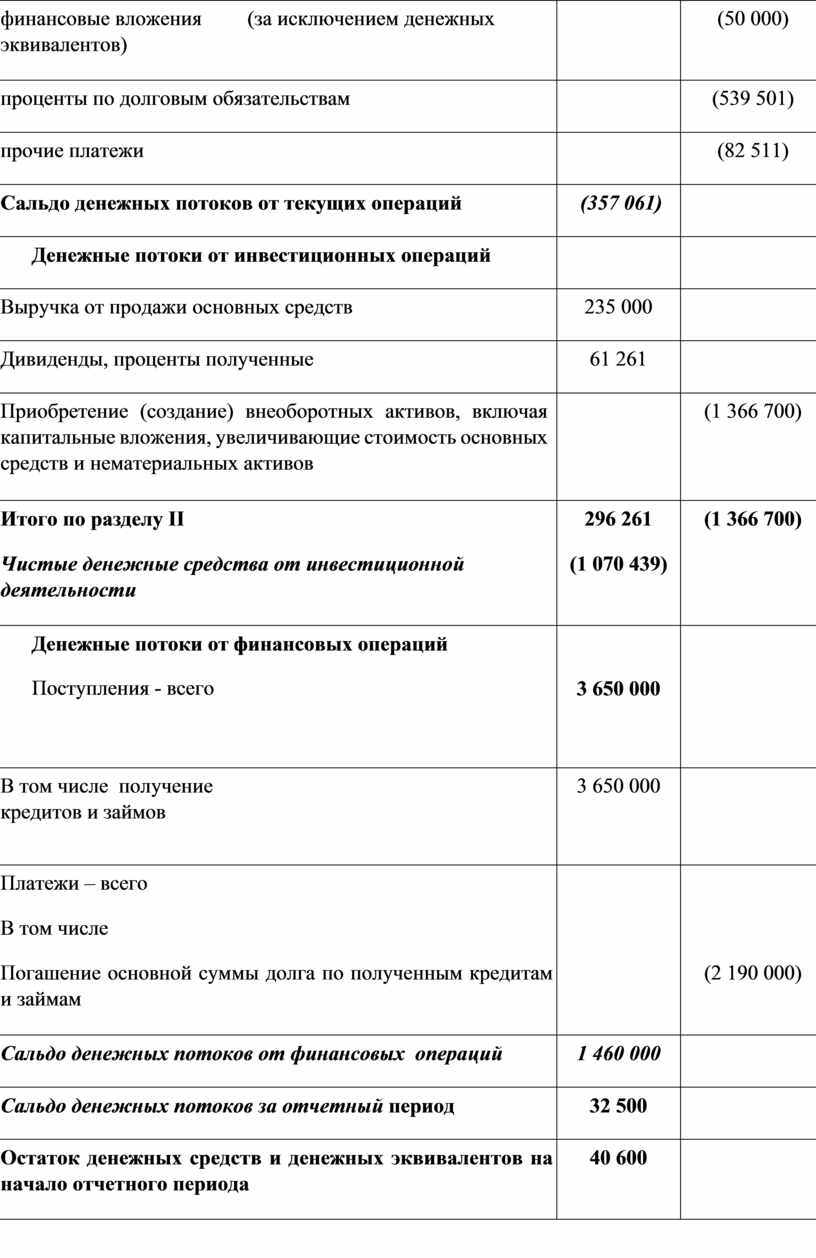

Отчет о движении денежных средств

(прямой метод)

|

Потоки денежных средств |

Приток денежных средств |

Отток денежных средств |

|

Денежные потоки от текущих операций Поступления – всего |

13 604 413

|

13 961 474 |

|

В том числе: От продажи продукции, товаров, работ, услуг |

10 494 060 |

|

|

Прочие поступления |

3 110 353 |

|

|

Платежи - всего |

|

|

|

В том числе: оплата труда работников |

|

(2 512 232) |

|

поставщикам (подрядчикам) за сырье, материалы, работы, услуги |

|

(6 387 530) |

|

отчисления в государственные внебюджетные фонды |

|

(828 000) |

|

на выдачу авансов поставщикам |

|

(3 000 020) |

|

расчеты с бюджетом |

|

(561 680) |

|

финансовые вложения (за исключением денежных эквивалентов) |

|

(50 000) |

|

проценты по долговым обязательствам |

|

(539 501) |

|

прочие платежи |

|

(82 511) |

|

Сальдо денежных потоков от текущих операций |

(357 061) |

|

|

Денежные потоки от инвестиционных операций |

|

|

|

Выручка от продажи основных средств |

235 000 |

|

|

Дивиденды, проценты полученные |

61 261 |

|

|

Приобретение (создание) внеоборотных активов, включая капитальные вложения, увеличивающие стоимость основных средств и нематериальных активов |

|

(1 366 700) |

|

Итого по разделу II Чистые денежные средства от инвестиционной деятельности |

296 261 (1 070 439) |

(1 366 700) |

|

Денежные потоки от финансовых операций Поступления - всего |

3 650 000

|

|

|

В том числе получение кредитов и займов |

3 650 000 |

|

|

Платежи – всего В том числе Погашение основной суммы долга по полученным кредитам и займам |

|

(2 190 000) |

|

Сальдо денежных потоков от финансовых операций |

1 460 000 |

|

|

Сальдо денежных потоков за отчетный период |

32 500 |

|

|

Остаток денежных средств и денежных эквивалентов на начало отчетного периода |

40 600 |

|

|

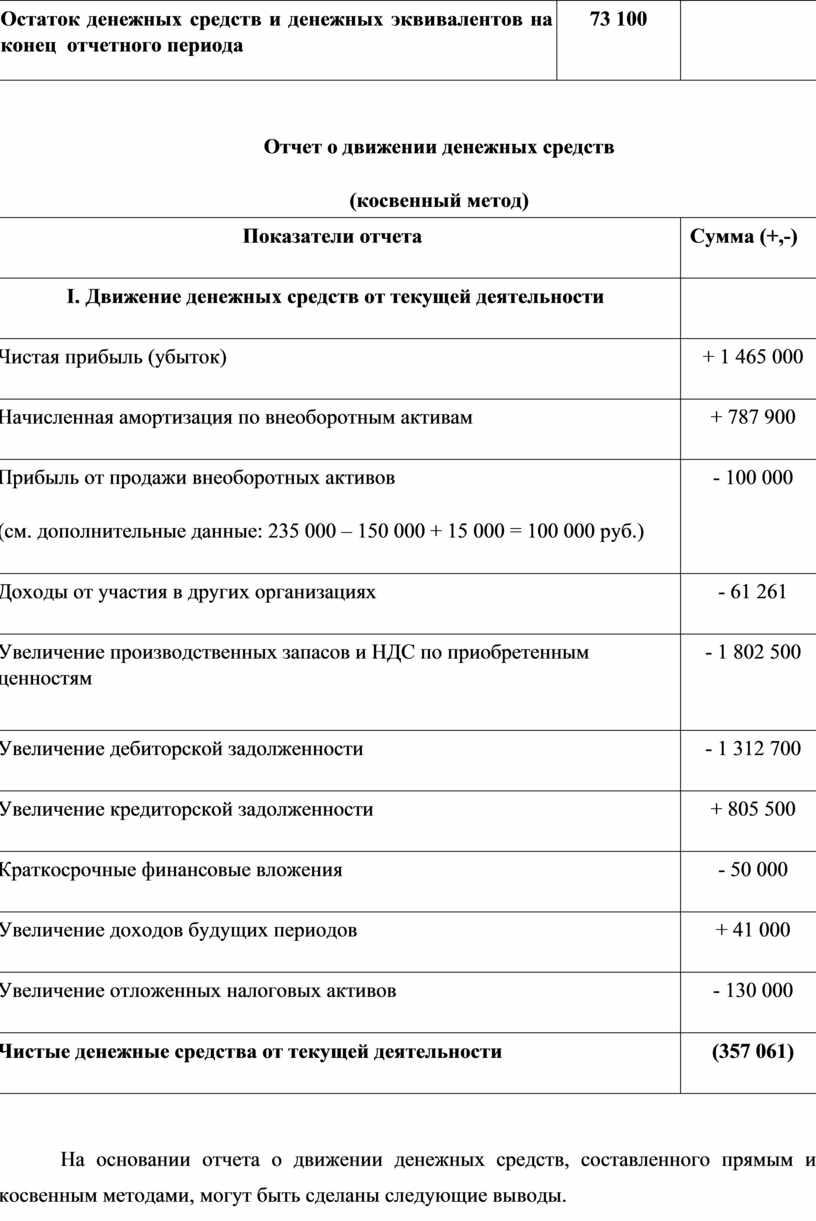

Остаток денежных средств и денежных эквивалентов на конец отчетного периода |

73 100 |

|

Отчет о движении денежных средств

(косвенный метод)

|

Показатели отчета |

Сумма (+,-) |

|

I. Движение денежных средств от текущей деятельности |

|

|

Чистая прибыль (убыток) |

+ 1 465 000 |

|

Начисленная амортизация по внеоборотным активам |

+ 787 900 |

|

Прибыль от продажи внеоборотных активов (см. дополнительные данные: 235 000 – 150 000 + 15 000 = 100 000 руб.) |

- 100 000 |

|

Доходы от участия в других организациях |

- 61 261 |

|

Увеличение производственных запасов и НДС по приобретенным ценностям |

- 1 802 500 |

|

Увеличение дебиторской задолженности |

- 1 312 700 |

|

Увеличение кредиторской задолженности |

+ 805 500 |

|

Краткосрочные финансовые вложения |

- 50 000 |

|

Увеличение доходов будущих периодов |

+ 41 000 |

|

Увеличение отложенных налоговых активов |

- 130 000 |

|

Чистые денежные средства от текущей деятельности |

(357 061) |

На основании отчета о движении денежных средств, составленного прямым и косвенным методами, могут быть сделаны следующие выводы.

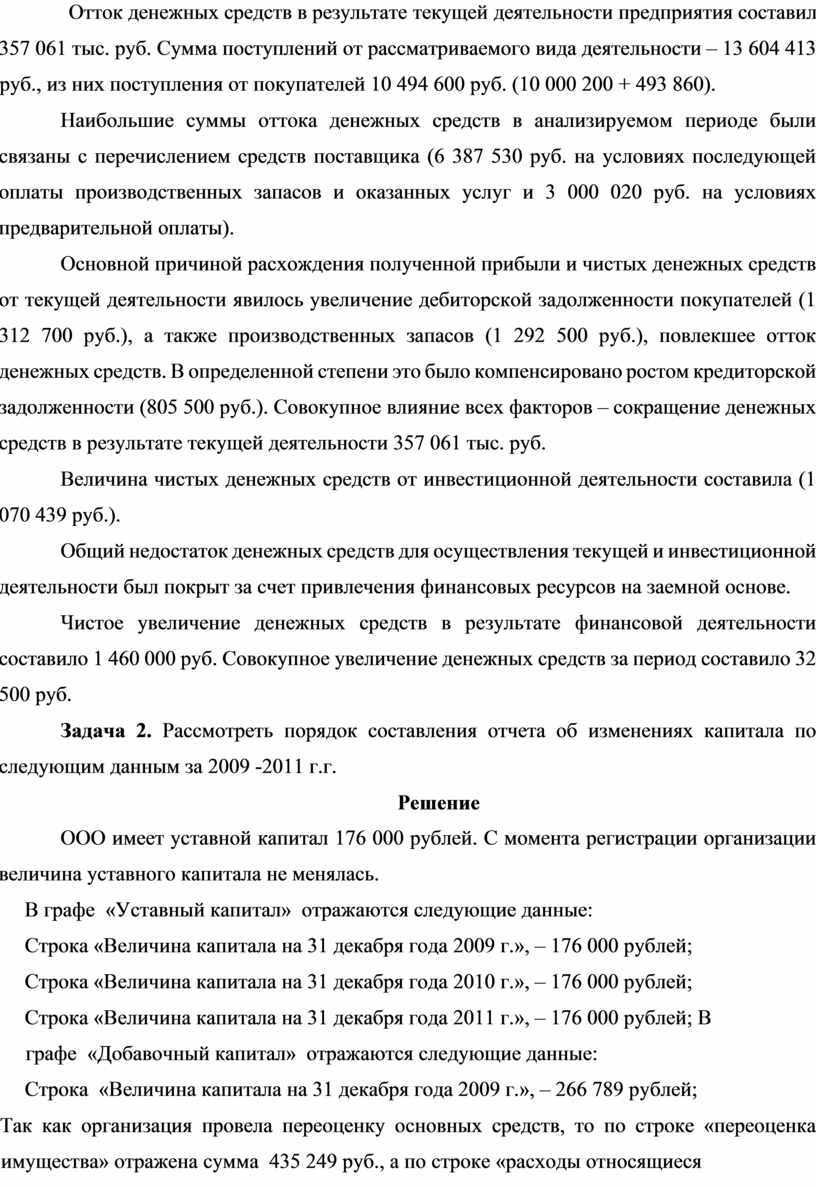

Отток денежных средств в результате текущей деятельности предприятия составил

357 061 тыс. руб. Сумма поступлений от рассматриваемого вида деятельности – 13 604 413 руб., из них поступления от покупателей 10 494 600 руб. (10 000 200 + 493 860).

Наибольшие суммы оттока денежных средств в анализируемом периоде были связаны с перечислением средств поставщика (6 387 530 руб. на условиях последующей оплаты производственных запасов и оказанных услуг и 3 000 020 руб. на условиях предварительной оплаты).

Основной причиной расхождения полученной прибыли и чистых денежных средств от текущей деятельности явилось увеличение дебиторской задолженности покупателей (1 312 700 руб.), а также производственных запасов (1 292 500 руб.), повлекшее отток денежных средств. В определенной степени это было компенсировано ростом кредиторской задолженности (805 500 руб.). Совокупное влияние всех факторов – сокращение денежных средств в результате текущей деятельности 357 061 тыс. руб.

Величина чистых денежных средств от инвестиционной деятельности составила (1 070 439 руб.).

Общий недостаток денежных средств для осуществления текущей и инвестиционной деятельности был покрыт за счет привлечения финансовых ресурсов на заемной основе.

Чистое увеличение денежных средств в результате финансовой деятельности составило 1 460 000 руб. Совокупное увеличение денежных средств за период составило 32 500 руб.

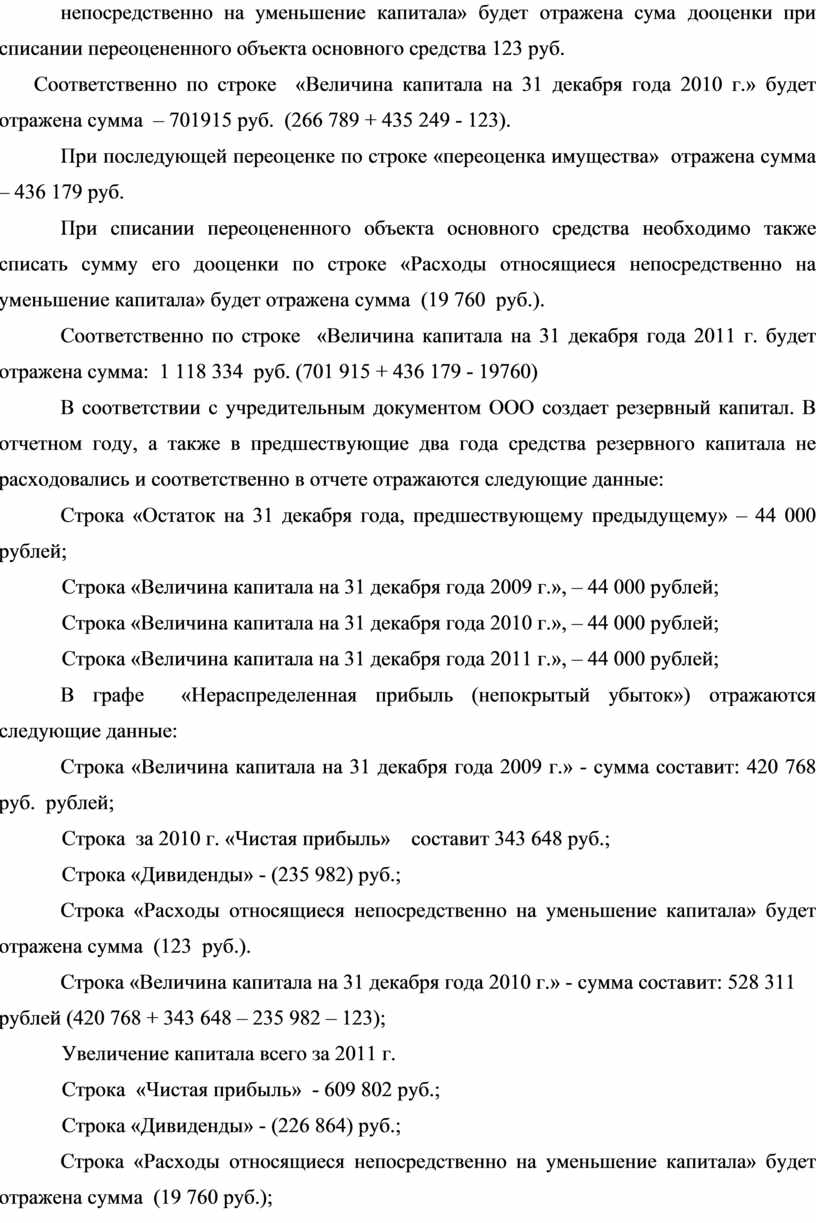

Задача 2. Рассмотреть порядок составления отчета об изменениях капитала по следующим данным за 2009 -2011 г.г.

Решение

ООО имеет уставной капитал 176 000 рублей. С момента регистрации организации величина уставного капитала не менялась.

В графе «Уставный капитал» отражаются следующие данные:

Строка «Величина капитала на 31 декабря года 2009 г.», – 176 000 рублей;

Строка «Величина капитала на 31 декабря года 2010 г.», – 176 000 рублей;

Строка «Величина капитала на 31 декабря года 2011 г.», – 176 000 рублей; В графе «Добавочный капитал» отражаются следующие данные:

Строка «Величина капитала на 31 декабря года 2009 г.», – 266 789 рублей;

Так как организация провела переоценку основных средств, то по строке «переоценка имущества» отражена сумма 435 249 руб., а по строке «расходы относящиеся непосредственно на уменьшение капитала» будет отражена сума дооценки при списании переоцененного объекта основного средства 123 руб.

Соответственно по строке «Величина капитала на 31 декабря года 2010 г.» будет отражена сумма – 701915 руб. (266 789 + 435 249 - 123).

При последующей переоценке по строке «переоценка имущества» отражена сумма – 436 179 руб.

При списании переоцененного объекта основного средства необходимо также списать сумму его дооценки по строке «Расходы относящиеся непосредственно на уменьшение капитала» будет отражена сумма (19 760 руб.).

Соответственно по строке «Величина капитала на 31 декабря года 2011 г. будет отражена сумма: 1 118 334 руб. (701 915 + 436 179 - 19760)

В соответствии с учредительным документом ООО создает резервный капитал. В отчетном году, а также в предшествующие два года средства резервного капитала не расходовались и соответственно в отчете отражаются следующие данные:

Строка «Остаток на 31 декабря года, предшествующему предыдущему» – 44 000 рублей;

Строка «Величина капитала на 31 декабря года 2009 г.», – 44 000 рублей;

Строка «Величина капитала на 31 декабря года 2010 г.», – 44 000 рублей;

Строка «Величина капитала на 31 декабря года 2011 г.», – 44 000 рублей;

В графе «Нераспределенная прибыль (непокрытый убыток») отражаются следующие данные:

Строка «Величина капитала на 31 декабря года 2009 г.» - сумма составит: 420 768 руб. рублей;

Строка за 2010 г. «Чистая прибыль» составит 343 648 руб.;

Строка «Дивиденды» - (235 982) руб.;

Строка «Расходы относящиеся непосредственно на уменьшение капитала» будет отражена сумма (123 руб.).

Строка «Величина капитала на 31 декабря года 2010 г.» - сумма составит: 528 311 рублей (420 768 + 343 648 – 235 982 – 123);

Увеличение капитала всего за 2011 г.

Строка «Чистая прибыль» - 609 802 руб.;

Строка «Дивиденды» - (226 864) руб.;

Строка «Расходы относящиеся непосредственно на уменьшение капитала» будет отражена сумма (19 760 руб.);

Строка «Величина капитала на 31 декабря года 2011 г.» - сумма составит: 891 489 рублей (528 311 + 609 802 – 226 864 – 19 760).

Суммы в графе «Итого» отчета определяются путем суммирования сумм в графах

«Уставный капитал», «Собственные акции, выкупленные у акционеров» (вычитаются), «Добавочный капитал», « Резервный капитал», «Нераспределенная прибыль (непокрытый убыток)».

Строка «Величина капитала на 31 декабря года 2009 г.» - составит: 907 557 руб.

(176 000 + 266 789 +44 000 + 420 768);

Строка «Величина капитала на 31 декабря года 2010 г.» - составит: 1450 226 руб.

(176 000 + 701 915 + 44 000+ 528 311);

Строка «Величина капитала на 31 декабря года 2011 г.» - составит: 2 229 812 руб.

(176 000 + 1 118 334 + 44 000 +891 4789).

Стоимость чистых активов определяется по данным бухгалтерского баланса как разница между активами, принимаемыми к расчету, и пассивами, принимаемыми к расчету.

Показатель «Чистые активы» по графе 3 «Остаток на начало отчетного года» – 1 666 625 руб. и по графе «Остаток на конец отчетного года» - 2 055 100 руб.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.