Поделиться

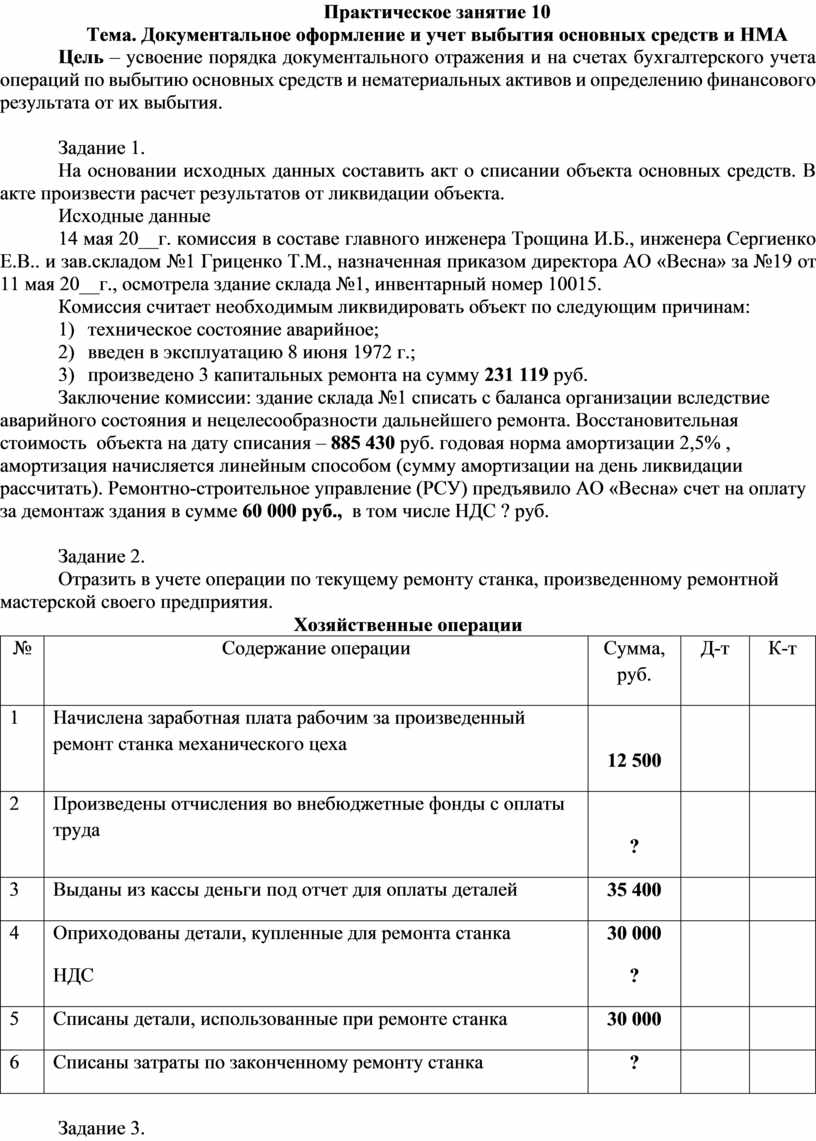

Практическое занятие 10

Тема. Документальное оформление и учет выбытия основных средств и НМА

Цель – усвоение порядка документального отражения и на счетах бухгалтерского учета операций по выбытию основных средств и нематериальных активов и определению финансового результата от их выбытия.

Задание 1.

На основании исходных данных составить акт о списании объекта основных средств. В акте произвести расчет результатов от ликвидации объекта.

Исходные данные

14 мая 20__г. комиссия в составе главного инженера Трощина И.Б., инженера Сергиенко Е.В.. и зав.складом №1 Гриценко Т.М., назначенная приказом директора АО «Весна» за №19 от 11 мая 20__г., осмотрела здание склада №1, инвентарный номер 10015.

Комиссия считает необходимым ликвидировать объект по следующим причинам:

1) техническое состояние аварийное;

2) введен в эксплуатацию 8 июня 1972 г.;

3) произведено 3 капитальных ремонта на сумму 231 119 руб.

Заключение комиссии: здание склада №1 списать с баланса организации вследствие аварийного состояния и нецелесообразности дальнейшего ремонта. Восстановительная стоимость объекта на дату списания – 885 430 руб. годовая норма амортизации 2,5% , амортизация начисляется линейным способом (сумму амортизации на день ликвидации рассчитать). Ремонтно-строительное управление (РСУ) предъявило АО «Весна» счет на оплату за демонтаж здания в сумме 60 000 руб., в том числе НДС ? руб.

Задание 2.

Отразить в учете операции по текущему ремонту станка, произведенному ремонтной мастерской своего предприятия.

Хозяйственные операции

|

№ |

Содержание операции |

Сумма, руб. |

Д-т |

К-т |

|

1 |

Начислена заработная плата рабочим за произведенный ремонт станка механического цеха |

12 500 |

|

|

|

2 |

Произведены отчисления во внебюджетные фонды с оплаты труда |

? |

|

|

|

3 |

Выданы из кассы деньги под отчет для оплаты деталей |

35 400 |

|

|

|

4 |

Оприходованы детали, купленные для ремонта станка НДС |

30 000 ? |

|

|

|

5 |

Списаны детали, использованные при ремонте станка |

30 000 |

|

|

|

6 |

Списаны затраты по законченному ремонту станка |

? |

|

|

Задание 3.

На основании данных учредительного договора о зачете в качестве взноса в уставный капитал исключительное право на изобретение, выполнить расчеты амортизации, отразить операции бухгалтерскими проводками.

Исходные данные:

Учредительным договором АО «Альфа» предусмотрено, что один из учредителей в качестве вклада в уставный капитал предоставляет АО исключительное право пользования изобретением с 05.07.2016 г. сроком на 10 лет (120 мес.) по договорной цене 950 000 руб. при составлении годового отчета за 2019 год сумма начисленной амортизации на оприходованное в качестве вклада в уставный капитал право использования изобретения составит ? руб. Амортизация начисляется линейным способом.

Сделать выводы после каждой задачи, к первым двум цифрам добавить номер варианта

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.