Поделиться

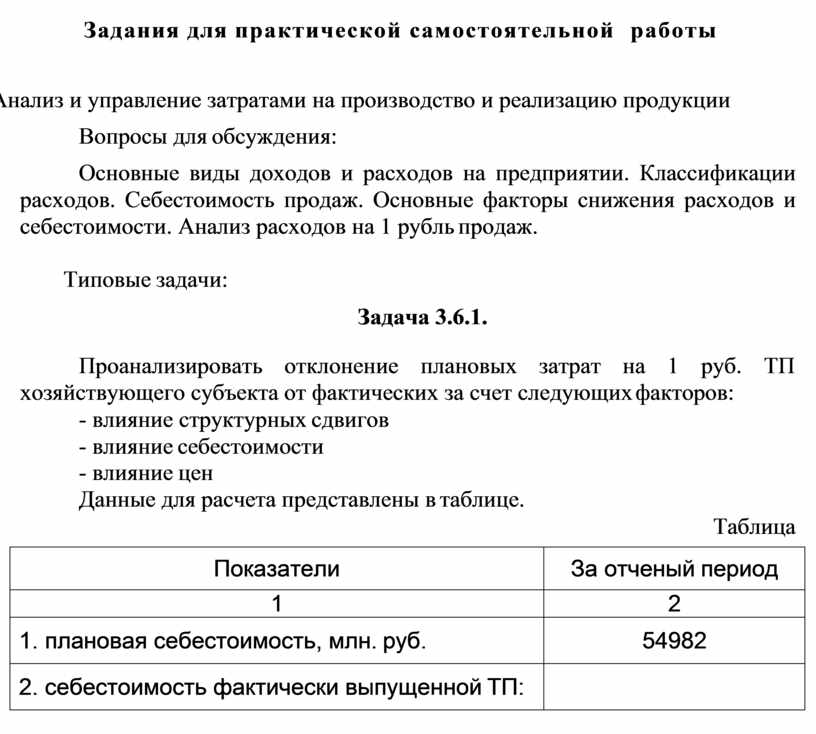

Задания для практической самостоятельной работы

Анализ и управление затратами на производство и реализацию продукции

Вопросы для обсуждения:

Основные виды доходов и расходов на предприятии. Классификации расходов. Себестоимость продаж. Основные факторы снижения расходов и себестоимости. Анализ расходов на 1 рубль продаж.

Типовые задачи:

Задача 3.6.1.

Проанализировать отклонение плановых затрат на 1 руб. ТП хозяйствующего субъекта от фактических за счет следующих факторов:

- влияние структурных сдвигов

- влияние себестоимости

- влияние цен

Данные для расчета представлены в таблице.

Таблица

|

Показатели |

За отченый период |

|

1 |

2 |

|

1. плановая себестоимость, млн. руб. |

54982 |

|

2. себестоимость фактически выпущенной ТП: |

|

|

а). по плановой себестоимости, млн. руб. |

56218 |

|

б). По фактической себестоимости, млн. руб. |

55422 |

|

3. ТП в оптовых ценах по плану, млн. руб. |

72012 |

|

4. ТП фактическая в плановых ценах, млн. руб. |

73924 |

|

5. ТП в фактических ценах, млн. руб. |

74000 |

Затраты на 1 рубль надо найти по данным таблицы.

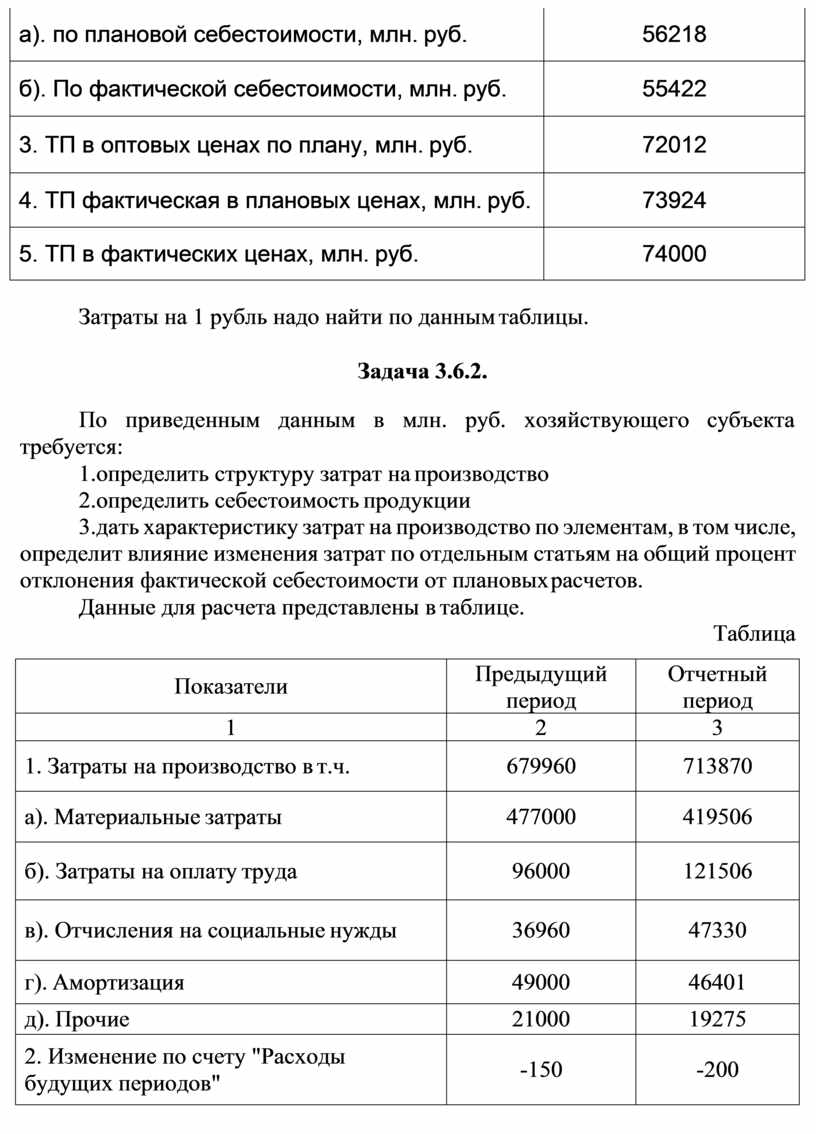

Задача 3.6.2.

По приведенным данным в млн. руб. хозяйствующего субъекта требуется:

1.определить структуру затрат на производство

2.определить себестоимость продукции

3.дать характеристику затрат на производство по элементам, в том числе, определит влияние изменения затрат по отдельным статьям на общий процент отклонения фактической себестоимости от плановых расчетов.

Данные для расчета представлены в таблице.

Таблица

|

Показатели |

Предыдущий период |

Отчетный период |

|

1 |

2 |

3 |

|

1. Затраты на производство в т.ч. |

679960 |

713870 |

|

а). Материальные затраты |

477000 |

419506 |

|

б). Затраты на оплату труда |

96000 |

121506 |

|

в). Отчисления на социальные нужды |

36960 |

47330 |

|

г). Амортизация |

49000 |

46401 |

|

д). Прочие |

21000 |

19275 |

|

2. Изменение по счету "Расходы будущих периодов" |

-150 |

-200 |

|

3. Изменение в НЗП |

-180 |

75 |

|

4. Изменение по счету "Резервы предстоящих расходов и платежей" |

-300 |

-450 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.