Поделиться

Задания для проведения текущего контроля ПМ.01

Раздел 1. МДК 01.01. Практические основы бухгалтерского учёта имущества организации.

Тема 1.3. «Учет вложений в необоротные активы»

Вопросы для самоконтроля и типовая задача

1. Сущность понятия необратимые активы.

2. Перечислите счета учета необратимых активов.

3. По какой стоимости в БУ отображаются необратимые активы?

4. Структура необратимых МШП и методика их начисления.

5. В чем особенность начисления амортизации других необратимых активов?

6. Экономическое содержание капитальных инвестиций и задания учета.

7. Классификация капитальных инвестиций.

8. Учет затрат на капитальное строительство.

9. Финансовые инвестиции: экономическая сущность и значение.

10. Учет других финансовых доходов и расходов.

Задача 1

Так как предприятие А купило акции для следующей перепродажи, тогда учет инвестиций в такое ассоциированное предприятие в соответствии с П(С)БУ 12 «Финансовые инвестиции» осуществляется с использованием метода себестоимости. Общую сумму полученных дивидендов (30тыс. * 0,2) = 60тыс.руб. необходимо разделить на доход от инвестиций и сумму возмещения их стоимости.

Решение

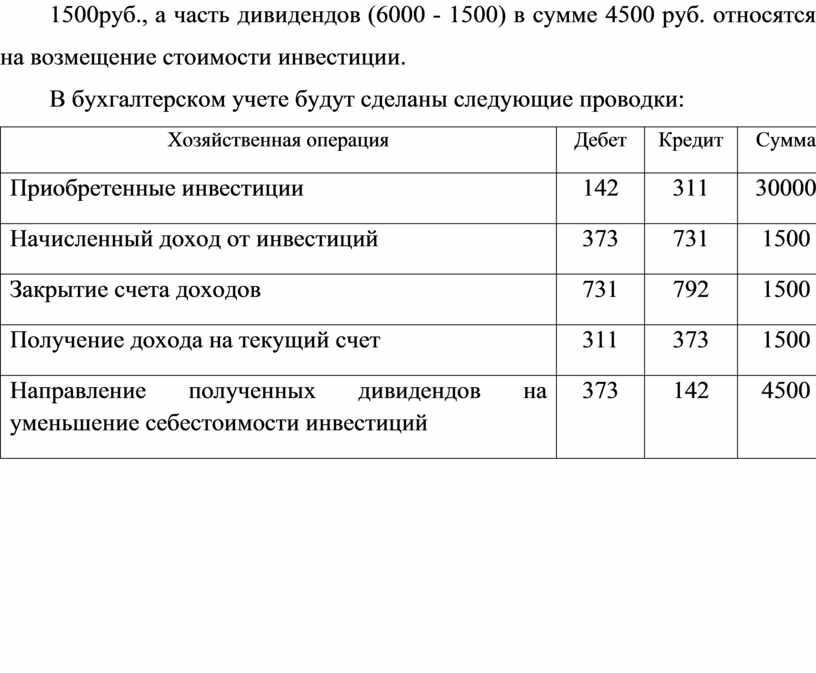

Доход от инвестиции рассчитываем исходя из срока содержания на протяжение 20…года, а именно 4 мес., который составляет (60000 : 12 * 4) 1500руб., а часть дивидендов (6000 - 1500) в сумме 4500 руб. относятся на возмещение стоимости инвестиции.

В бухгалтерском учете будут сделаны следующие проводки:

|

Хозяйственная операция |

Дебет |

Кредит |

Сумма |

|

Приобретенные инвестиции |

142 |

311 |

30000 |

|

Начисленный доход от инвестиций |

373 |

731 |

1500 |

|

Закрытие счета доходов |

731 |

792 |

1500 |

|

Получение дохода на текущий счет |

311 |

373 |

1500 |

|

Направление полученных дивидендов на уменьшение себестоимости инвестиций |

373 |

142 |

4500 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.