Поделиться

Задания для проведения текущего контроля ПМ.01

Раздел 1. МДК 01.01. Практические основы бухгалтерского учёта имущества организации.

Тема 1.7. Учёт материально-производственных запасов

Контрольные вопросы к теме и типовые задачи

1. Задания и объекты учета производственных запасов.

2. Оформление движения производственных запасов.

3. Методы оценки запасов в учете и отчетности.

4. Учет тары и тарных материалов.

5. Учет запасных частей.

6. Учет топливно-масляных материалов.

7. Порядок оформления и учет доверенностей на получение материальных ценностей.

8. Переоценка производственных запасов.

9. Материальные оборотные средства (предметы и продукты труда): содержание и классификация. Определение производственных запасов согласно с П(с)БУ 9 «Запасы».

10. Оценка производственных запасов и товаров.

11. Оценка запасов при оприходовании.

12. Методы оценки выбытия запасов и их применение.

13. Оценка запасов на дату баланса.

14. Материально ответственные лица, их подбор, материальная ответственность, права и обязанность.

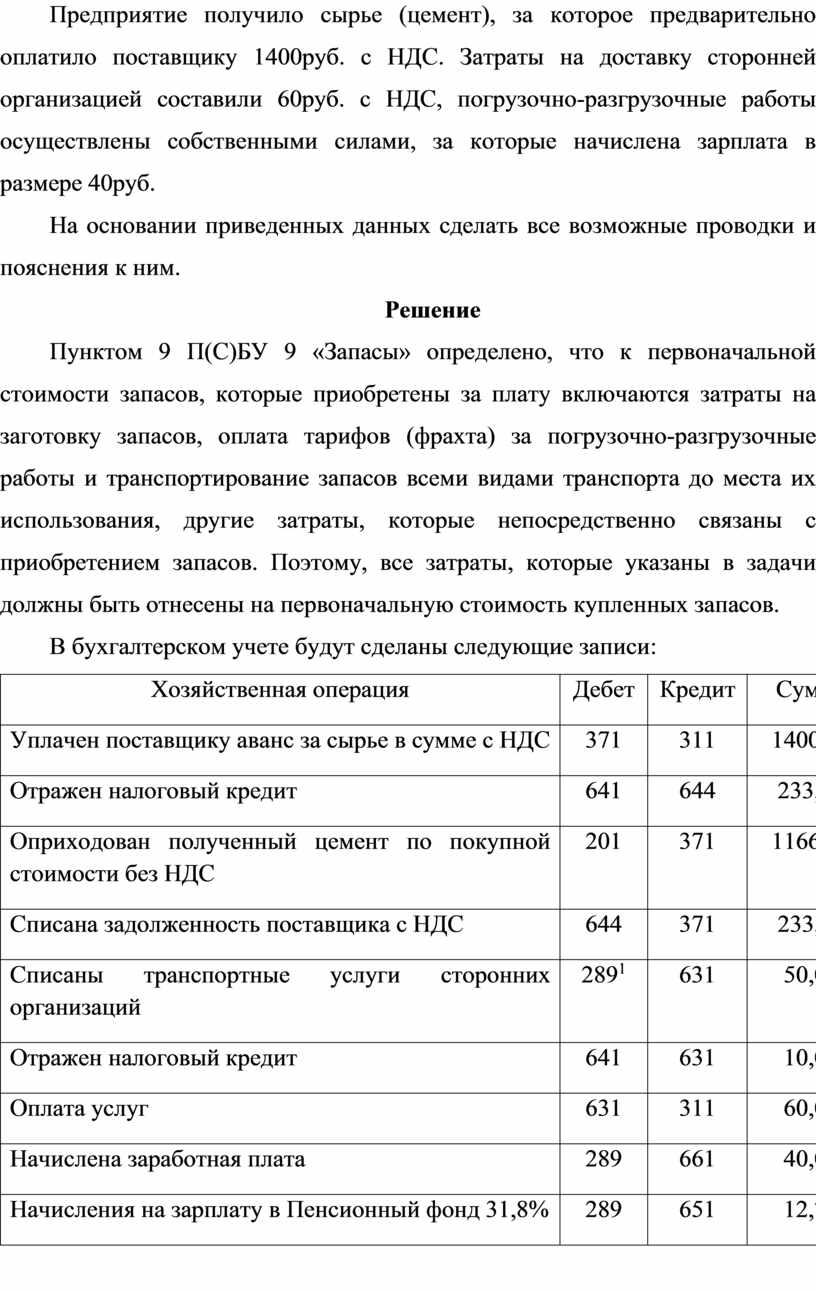

Задача 1

Предприятие получило сырье (цемент), за которое предварительно оплатило поставщику 1400руб. с НДС. Затраты на доставку сторонней организацией составили 60руб. с НДС, погрузочно-разгрузочные работы осуществлены собственными силами, за которые начислена зарплата в размере 40руб.

На основании приведенных данных сделать все возможные проводки и пояснения к ним.

Решение

Пунктом 9 П(С)БУ 9 «Запасы» определено, что к первоначальной стоимости запасов, которые приобретены за плату включаются затраты на заготовку запасов, оплата тарифов (фрахта) за погрузочно-разгрузочные работы и транспортирование запасов всеми видами транспорта до места их использования, другие затраты, которые непосредственно связаны с приобретением запасов. Поэтому, все затраты, которые указаны в задачи должны быть отнесены на первоначальную стоимость купленных запасов.

В бухгалтерском учете будут сделаны следующие записи:

|

Хозяйственная операция |

Дебет |

Кредит |

Сумма |

|

Уплачен поставщику аванс за сырье в сумме с НДС |

371 |

311 |

1400,00 |

|

Отражен налоговый кредит |

641 |

644 |

233,33 |

|

Оприходован полученный цемент по покупной стоимости без НДС |

201 |

371 |

1166,67 |

|

Списана задолженность поставщика с НДС |

644 |

371 |

233,33 |

|

Списаны транспортные услуги сторонних организаций |

2891 |

631 |

50,00 |

|

Отражен налоговый кредит |

641 |

631 |

10,00 |

|

Оплата услуг |

631 |

311 |

60,00 |

|

Начислена заработная плата |

289 |

661 |

40,00 |

|

Начисления на зарплату в Пенсионный фонд 31,8% |

289 |

651 |

12,72 |

|

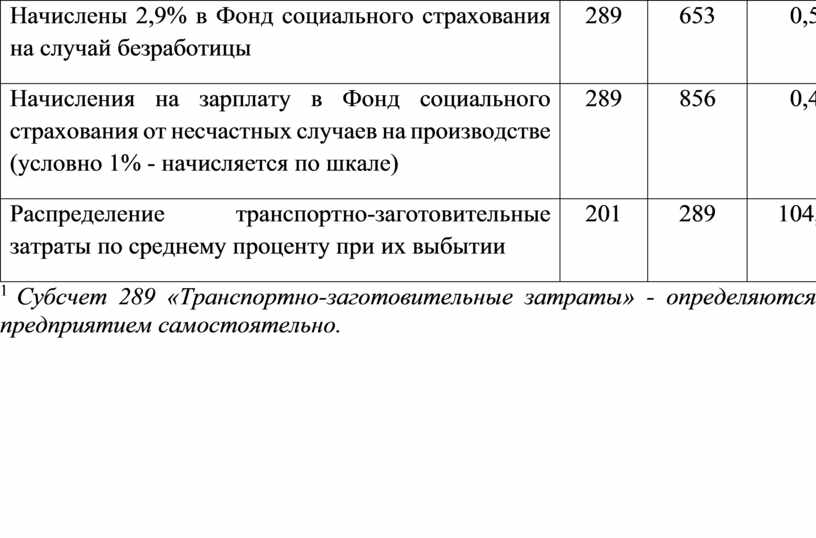

Начислены 2,9% в Фонд социального страхования на случай безработицы |

289 |

653 |

0,52 |

|

Начисления на зарплату в Фонд социального страхования от несчастных случаев на производстве (условно 1% - начисляется по шкале) |

289 |

856 |

0,40 |

|

Распределение транспортно-заготовительные затраты по среднему проценту при их выбытии |

201 |

289 |

104,80 |

1 Субсчет 289 «Транспортно-заготовительные затраты» - определяются предприятием самостоятельно.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.