Поделиться

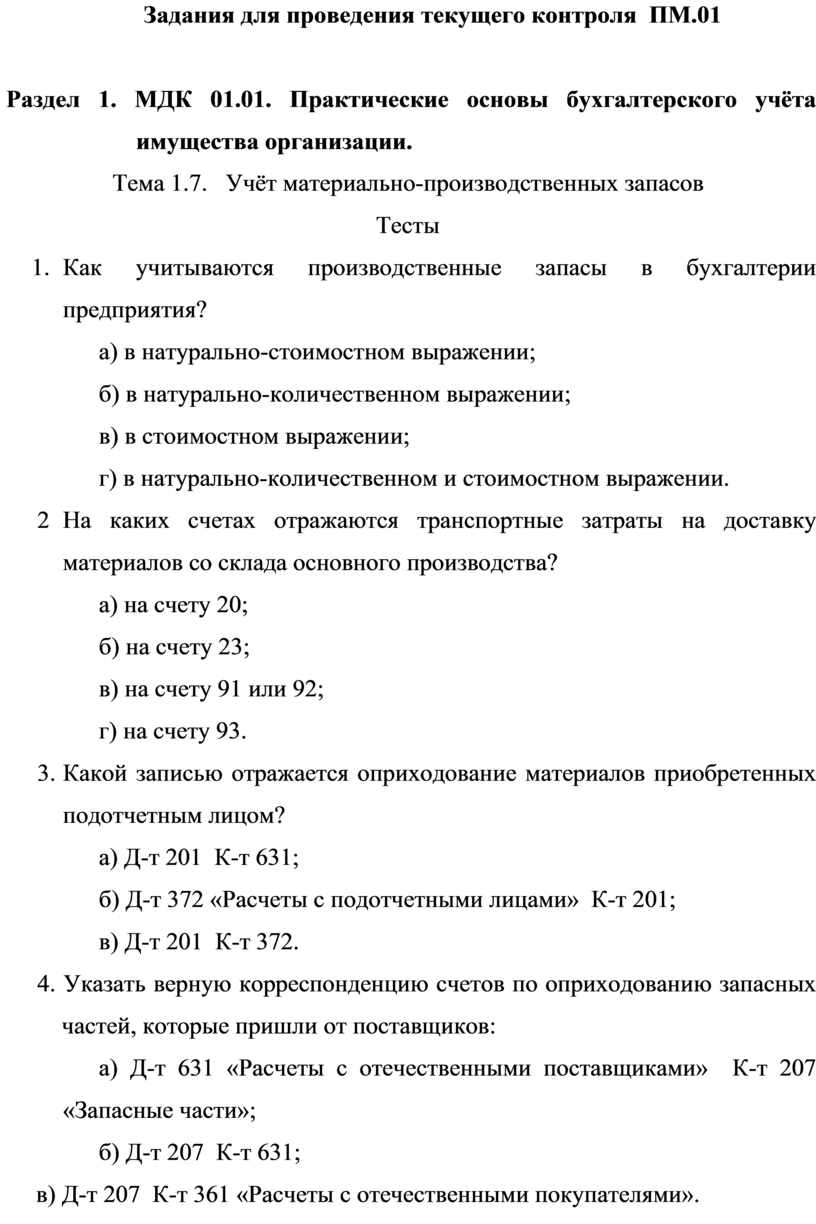

Задания для проведения текущего контроля ПМ.01

Раздел 1. МДК 01.01. Практические основы бухгалтерского учёта имущества организации.

Тема 1.7. Учёт материально-производственных запасов

Тесты

1. Как учитываются производственные запасы в бухгалтерии предприятия?

а) в натурально-стоимостном выражении;

б) в натурально-количественном выражении;

в) в стоимостном выражении;

г) в натурально-количественном и стоимостном выражении.

2 На каких счетах отражаются транспортные затраты на доставку материалов со склада основного производства?

а) на счету 20;

б) на счету 23;

в) на счету 91 или 92;

г) на счету 93.

3. Какой записью отражается оприходование материалов приобретенных подотчетным лицом?

а) Д-т 201 К-т 631;

б) Д-т 372 «Расчеты с подотчетными лицами» К-т 201;

в) Д-т 201 К-т 372.

4. Указать верную корреспонденцию счетов по оприходованию запасных частей, которые пришли от поставщиков:

а) Д-т 631 «Расчеты с отечественными поставщиками» К-т 207 «Запасные части»;

б) Д-т 207 К-т 631;

в) Д-т 207 К-т 361 «Расчеты с отечественными покупателями».

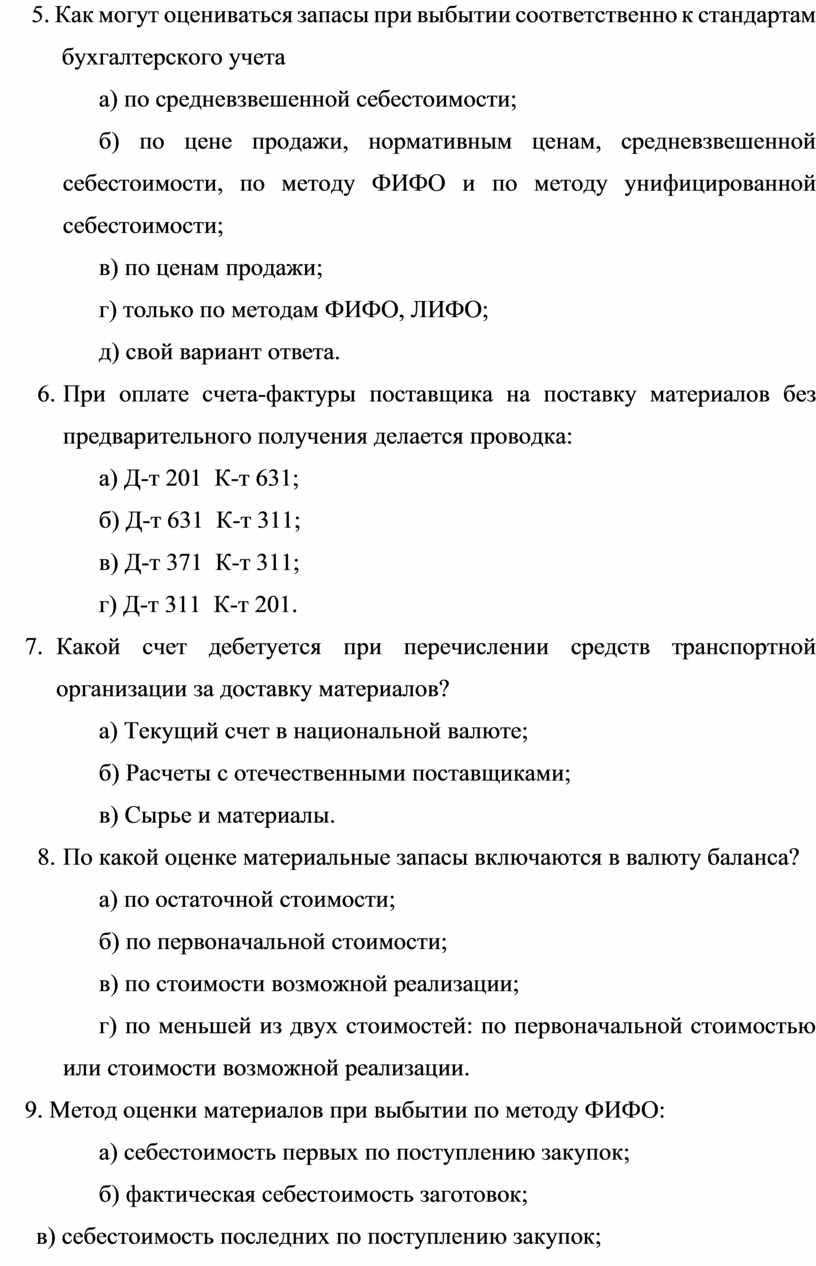

5. Как могут оцениваться запасы при выбытии соответственно к стандартам бухгалтерского учета

а) по средневзвешенной себестоимости;

б) по цене продажи, нормативным ценам, средневзвешенной себестоимости, по методу ФИФО и по методу унифицированной себестоимости;

в) по ценам продажи;

г) только по методам ФИФО, ЛИФО;

д) свой вариант ответа.

6. При оплате счета-фактуры поставщика на поставку материалов без предварительного получения делается проводка:

а) Д-т 201 К-т 631;

б) Д-т 631 К-т 311;

в) Д-т 371 К-т 311;

г) Д-т 311 К-т 201.

7. Какой счет дебетуется при перечислении средств транспортной организации за доставку материалов?

а) Текущий счет в национальной валюте;

б) Расчеты с отечественными поставщиками;

в) Сырье и материалы.

8. По какой оценке материальные запасы включаются в валюту баланса?

а) по остаточной стоимости;

б) по первоначальной стоимости;

в) по стоимости возможной реализации;

г) по меньшей из двух стоимостей: по первоначальной стоимостью или стоимости возможной реализации.

9. Метод оценки материалов при выбытии по методу ФИФО:

а) себестоимость первых по поступлению закупок;

б) фактическая себестоимость заготовок;

в) себестоимость последних по поступлению закупок;

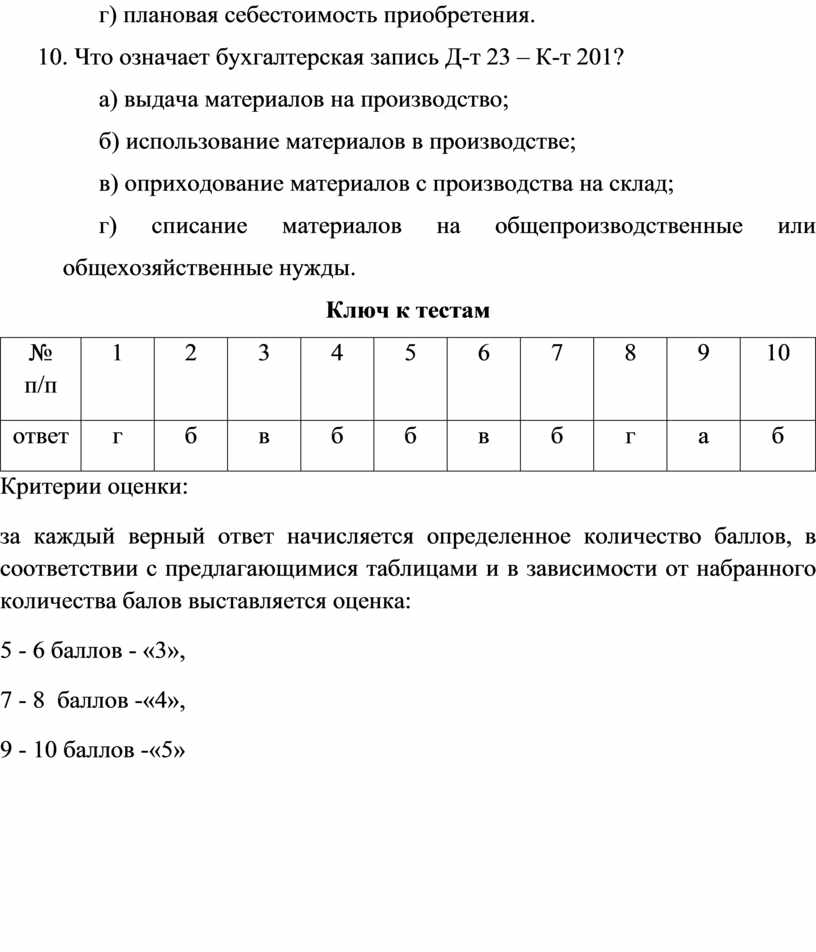

г) плановая себестоимость приобретения.

10. Что означает бухгалтерская запись Д-т 23 – К-т 201?

а) выдача материалов на производство;

б) использование материалов в производстве;

в) оприходование материалов с производства на склад;

г) списание материалов на общепроизводственные или общехозяйственные нужды.

Ключ к тестам

|

№ п/п |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

ответ |

г |

б |

в |

б |

б |

в |

б |

г |

а |

б |

Критерии оценки:

за каждый верный ответ начисляется определенное количество баллов, в соответствии с предлагающимися таблицами и в зависимости от набранного количества балов выставляется оценка:

5 - 6 баллов - «3»,

7 - 8 баллов -«4»,

9 - 10 баллов -«5»

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.