Поделиться

Задания для проведения текущего контроля ПМ.01

Раздел 1. МДК 01.01. Практические основы бухгалтерского учёта имущества организации.

Тема 1.8. Учёт затрат на производство и калькулирование себестоимости продукции

Контрольные вопросы к теме и типовые задачи

1. Определение затрат.

2. Затраты производства и затраты периода.

3. Влияние видов деятельности на построение учета затрат.

4. Экономическое содержание затрат деятельности предприятия.

5. Задания и объекты учета затрат.

6. Общая характеристика счетов по учету затрат деятельности предприятия.

7. Общие понятия о затратах и себестоимость.

8. Сведенный учет затрат на производство.

9. Методы учета затрат на производство и калькулирование себестоимости продукции.

10. Состав затрат, которые включаются в себестоимость продукции (работ, услуг).

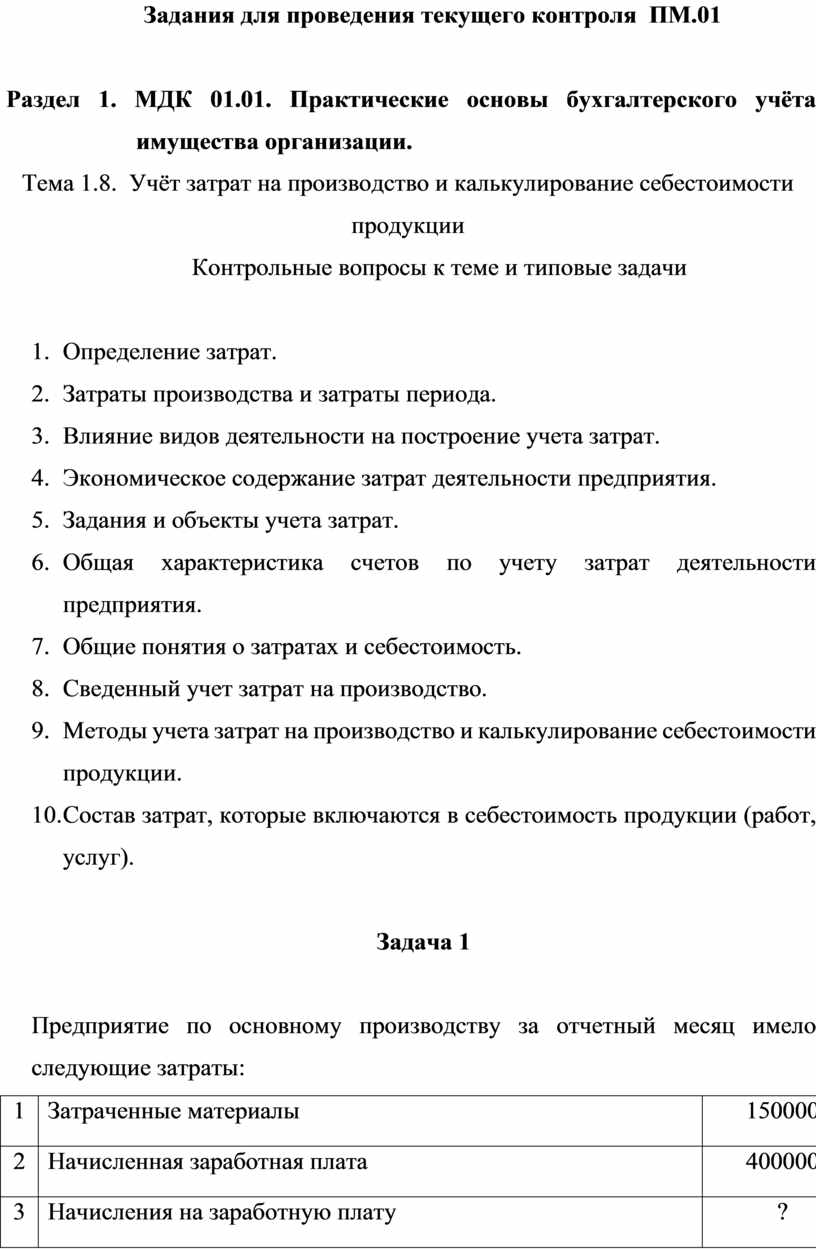

Задача 1

Предприятие по основному производству за отчетный месяц имело следующие затраты:

|

1 |

Затраченные материалы |

150000 |

|

2 |

Начисленная заработная плата |

400000 |

|

3 |

Начисления на заработную плату |

? |

|

4 |

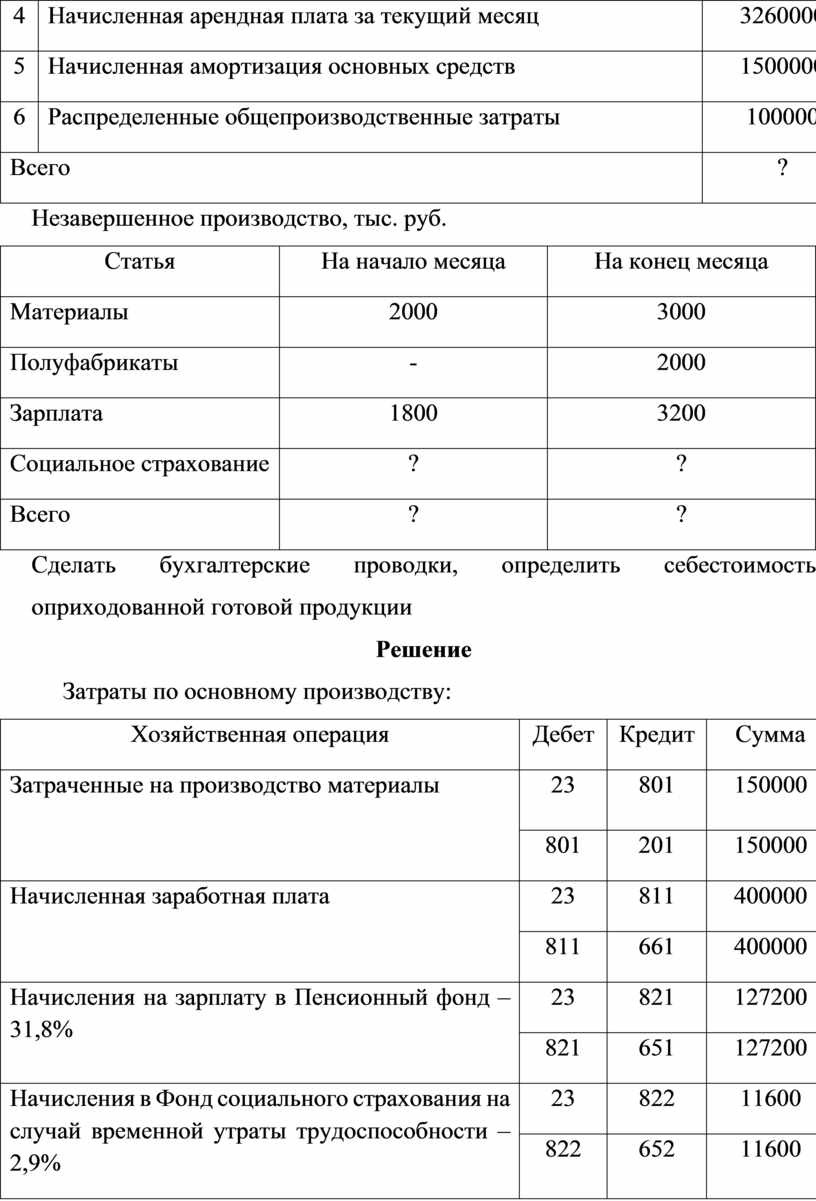

Начисленная арендная плата за текущий месяц |

3260000 |

|

5 |

Начисленная амортизация основных средств |

1500000 |

|

6 |

Распределенные общепроизводственные затраты |

100000 |

|

Всего |

? |

|

Незавершенное производство, тыс. руб.

|

Статья |

На начало месяца |

На конец месяца |

|

Материалы |

2000 |

3000 |

|

Полуфабрикаты |

- |

2000 |

|

Зарплата |

1800 |

3200 |

|

Социальное страхование |

? |

? |

|

Всего |

? |

? |

Сделать бухгалтерские проводки, определить себестоимость оприходованной готовой продукции

Решение

Затраты по основному производству:

|

Хозяйственная операция |

Дебет |

Кредит |

Сумма |

|

Затраченные на производство материалы |

23 |

801 |

150000 |

|

801 |

201 |

150000 |

|

|

Начисленная заработная плата |

23 |

811 |

400000 |

|

811 |

661 |

400000 |

|

|

Начисления на зарплату в Пенсионный фонд – 31,8% |

23 |

821 |

127200 |

|

821 |

651 |

127200 |

|

|

Начисления в Фонд социального страхования на случай временной утраты трудоспособности – 2,9% |

23 |

822 |

11600 |

|

822 |

652 |

11600 |

|

|

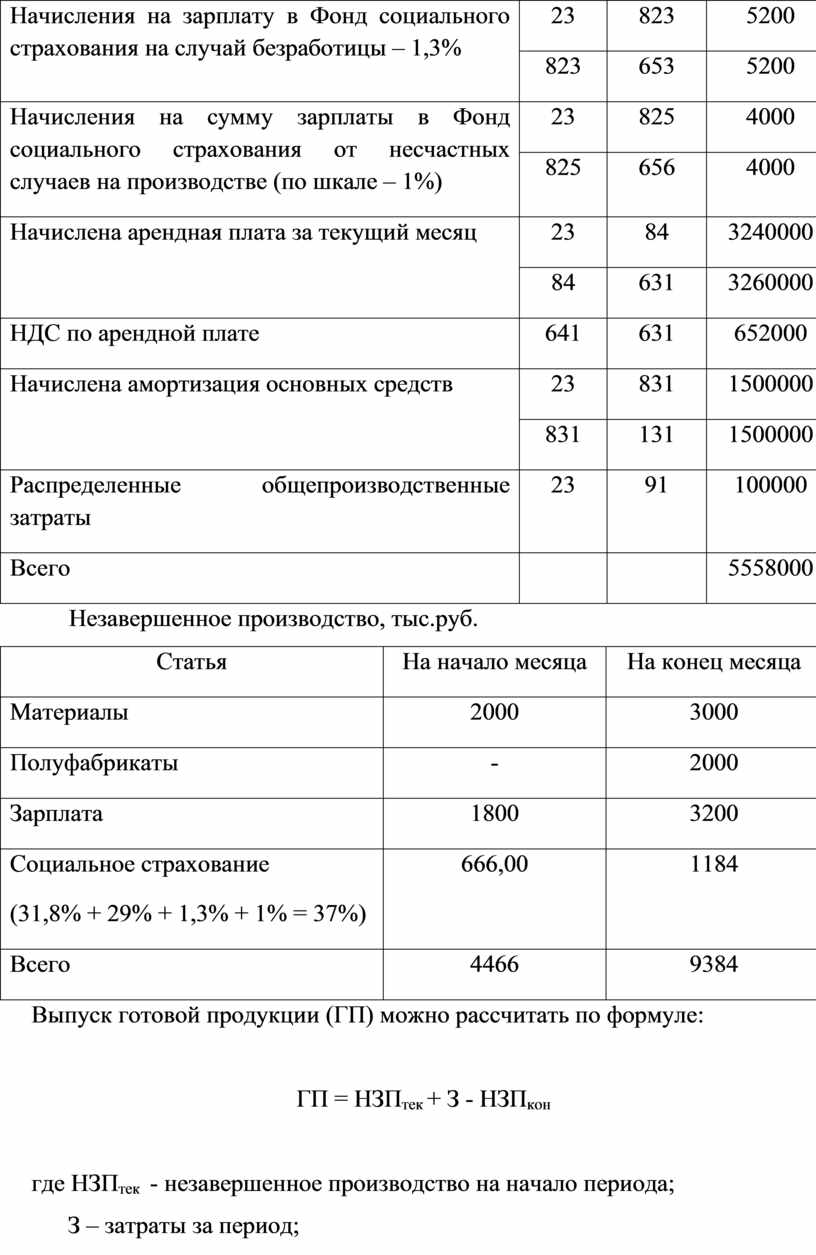

Начисления на зарплату в Фонд социального страхования на случай безработицы – 1,3% |

23 |

823 |

5200 |

|

823 |

653 |

5200 |

|

|

Начисления на сумму зарплаты в Фонд социального страхования от несчастных случаев на производстве (по шкале – 1%) |

23 |

825 |

4000 |

|

825 |

656 |

4000 |

|

|

Начислена арендная плата за текущий месяц |

23 |

84 |

3240000 |

|

84 |

631 |

3260000 |

|

|

НДС по арендной плате |

641 |

631 |

652000 |

|

Начислена амортизация основных средств |

23 |

831 |

1500000 |

|

831 |

131 |

1500000 |

|

|

Распределенные общепроизводственные затраты |

23 |

91 |

100000 |

|

Всего |

|

|

5558000 |

Незавершенное производство, тыс.руб.

|

Статья |

На начало месяца |

На конец месяца |

|

Материалы |

2000 |

3000 |

|

Полуфабрикаты |

- |

2000 |

|

Зарплата |

1800 |

3200 |

|

Социальное страхование (31,8% + 29% + 1,3% + 1% = 37%) |

666,00 |

1184 |

|

Всего |

4466 |

9384 |

Выпуск готовой продукции (ГП) можно рассчитать по формуле:

ГП = НЗПтек + З - НЗПкон

где НЗПтек - незавершенное производство на начало периода;

З – затраты за период;

НЗПкон - незавершенное производство на конец периода.

ГП = 4466 + 5558000 – 9384 = 5553082 руб.

Приходуются готовая продукция на сумму 5553082 руб. проводкой Д-т 26 – К-т 23.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.