Поделиться

Задания для рубежного контроля по темам МДК 02.02

Бухгалтерская технология проведения и оформления инвентаризации

Раздел 2. МДК 02.02. Проведение и оформление инвентаризации

Тема 2.3. «Инвентаризация основных средств и нематериальных активов и отражение ее результатов в бухгалтерском учете»

Тесты

1. Для контроля и сохранности инвентарных карточек составляются

а) карточка учета движения основных средств (форма ОС-8);

б) опись инвентарных карточек учета основных средств (форма ОС-7);

в) карточка учета движения основных средств (форма ОС-8) и Опись инвентарных карточек учета основных средств (форма ОС-7);

г) инвентарный список основных средств (форма ОС-9);

д) инвентарная книга.

2. Основные средства - это:

а) строения, оборудование, транспорт, производственный и хозяйственный инвентарь;

б) объекты долгосрочного вложения средств, которые имеют стоимостную оценку, но не являются вещественными ценностями;

в) вложения, сроком более 1 года в ценные бумаги других предприятий;

г) вложения денежных средств в новое строительство и приобретение основных средств;

д) транспортные средства предприятия, взятые в аренду.

3. К основным фондам предприятия относят:

а) основные средства;

б) нематериальные активы;

в) основные средства и нематериальные активы;

г) готовая продукция, которая находится на складе;

д) исходный материал, из которого изготавливается продукция.

4. Как часто проводится инвентаризация основных средств на предприяти?

а) не менее 3 раз в год;

б) один раз в три года;

в) не менее 1 раз в квартал;

г) один раз в год;

д) не менее 2 раза в год.

5. Укажите, что не относится к основным средствам:

а) строения, сооружения и передаточные приспособления;

б) машины и оборудование;

в) многолетние насаждения;

г) транспортные средства;

д) инвентарная тара.

6. Аналитический учет основных средств ведется по каждому инвентарному объекту с помощью:

а) инвентарных карточек учета основных средств (форма ОС-6);

б) акта приемки-передачи основных средств (форма ОС-1);

в) карточек учета движения основных средств (форма ОС-8);

г) описи инвентарных карточек учета основных средств (форма ОС-7);

д) инвентарных списка основных средств (форма ОС-9).

7. Для контроля сохранности инвентарных карточек составляется:

а) описи инвентарных карточек учета основных средств (форма ОС-7);

б) карточек учета движения основных средств (форма ОС-8);

в) карточек учета движения основных средств (форма ОС-8) и описи инвентарных карточек учета основных средств (форма ОС-7);

г) инвентарных списка основных средств (форма ОС-9);

д) инвентарная книга.

8. Поступление основных средств на предприятие оформляется:

а) инвентарных карточек учета основных средств (форма ОС-6);

б) карточек учета движения основных средств (форма ОС-8);

в) описи инвентарных карточек учета основных средств (форма ОС-7);

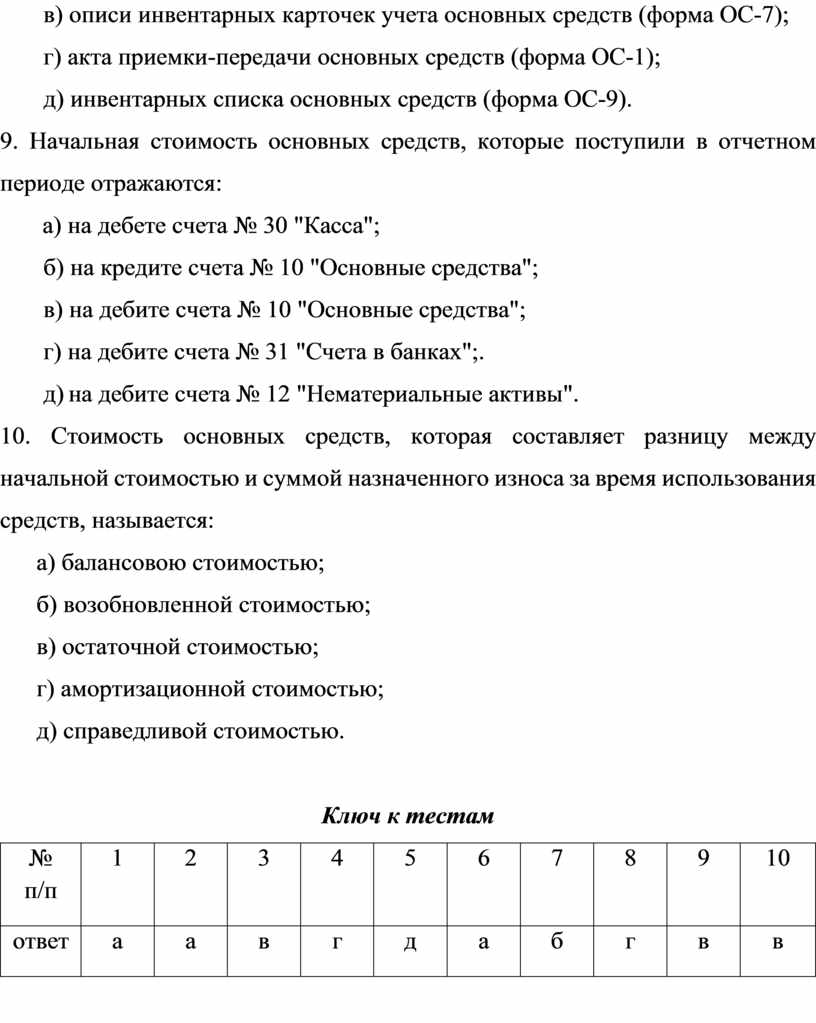

г) акта приемки-передачи основных средств (форма ОС-1);

д) инвентарных списка основных средств (форма ОС-9).

9. Начальная стоимость основных средств, которые поступили в отчетном периоде отражаются:

а) на дебете счета № 30 "Касса";

б) на кредите счета № 10 "Основные средства";

в) на дебите счета № 10 "Основные средства";

г) на дебите счета № 31 "Счета в банках";.

д) на дебите счета № 12 "Нематериальные активы".

10. Стоимость основных средств, которая составляет разницу между начальной стоимостью и суммой назначенного износа за время использования средств, называется:

а) балансовою стоимостью;

б) возобновленной стоимостью;

в) остаточной стоимостью;

г) амортизационной стоимостью;

д) справедливой стоимостью.

Ключ к тестам

|

№ п/п |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

ответ |

а |

а |

в |

г |

д |

а |

б |

г |

в |

в |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.