Поделиться

Задания для рубежного контроля по темам МДК 02.02

Бухгалтерская технология проведения и оформления инвентаризации

Раздел 2. МДК 02.02. Проведение и оформление инвентаризации

Тема 2.3. «Инвентаризация основных средств и нематериальных активов и отражение ее результатов в бухгалтерском учете»

Типовые задачи

Задача 1

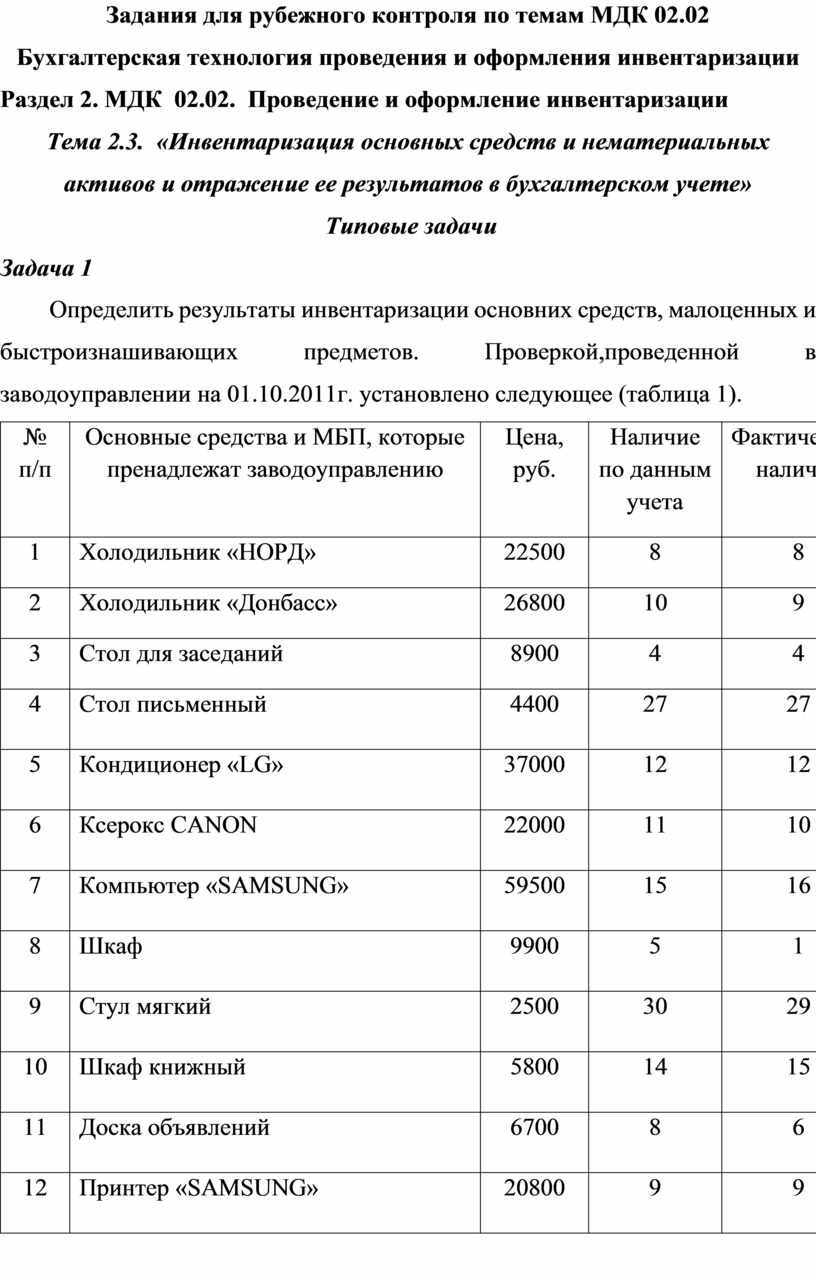

Определить результаты инвентаризации основних средств, малоценных и быстроизнашивающих предметов. Проверкой,проведенной в заводоуправлении на 01.10.2011г. установлено следующее (таблица 1).

|

№ п/п |

Основные средства и МБП, которые пренадлежат заводоуправлению |

Цена, руб. |

Наличие по данным учета |

Фактическое наличие |

|

1 |

Холодильник «НОРД» |

22500 |

8 |

8 |

|

2 |

Холодильник «Донбасс» |

26800 |

10 |

9 |

|

3 |

Стол для заседаний |

8900 |

4 |

4 |

|

4 |

Стол письменный |

4400 |

27 |

27 |

|

5 |

Кондиционер «LG» |

37000 |

12 |

12 |

|

6 |

Ксерокс CANON |

22000 |

11 |

10 |

|

7 |

Компьютер «SAMSUNG» |

59500 |

15 |

16 |

|

8 |

Шкаф |

9900 |

5 |

1 |

|

9 |

Стул мягкий |

2500 |

30 |

29 |

|

10 |

Шкаф книжный |

5800 |

14 |

15 |

|

11 |

Доска объявлений |

6700 |

8 |

6 |

|

12 |

Принтер «SAMSUNG» |

20800 |

9 |

9 |

|

13 |

Калькулятор «CASIO» |

900 |

30 |

28 |

|

14 |

Шкаф для одежды |

5600 |

16 |

16 |

|

15 |

Компьютерный стол |

6200 |

10 |

11 |

По приведенным данным необходимо:

1. Составить сравнительную ведомость и выявить результаты инвентаризации основных средств и МБП.

2. По результатам инвентаризации составить бухгалтерские проводки.

3. Сделать запись для включения в акт ревизии.

Решение

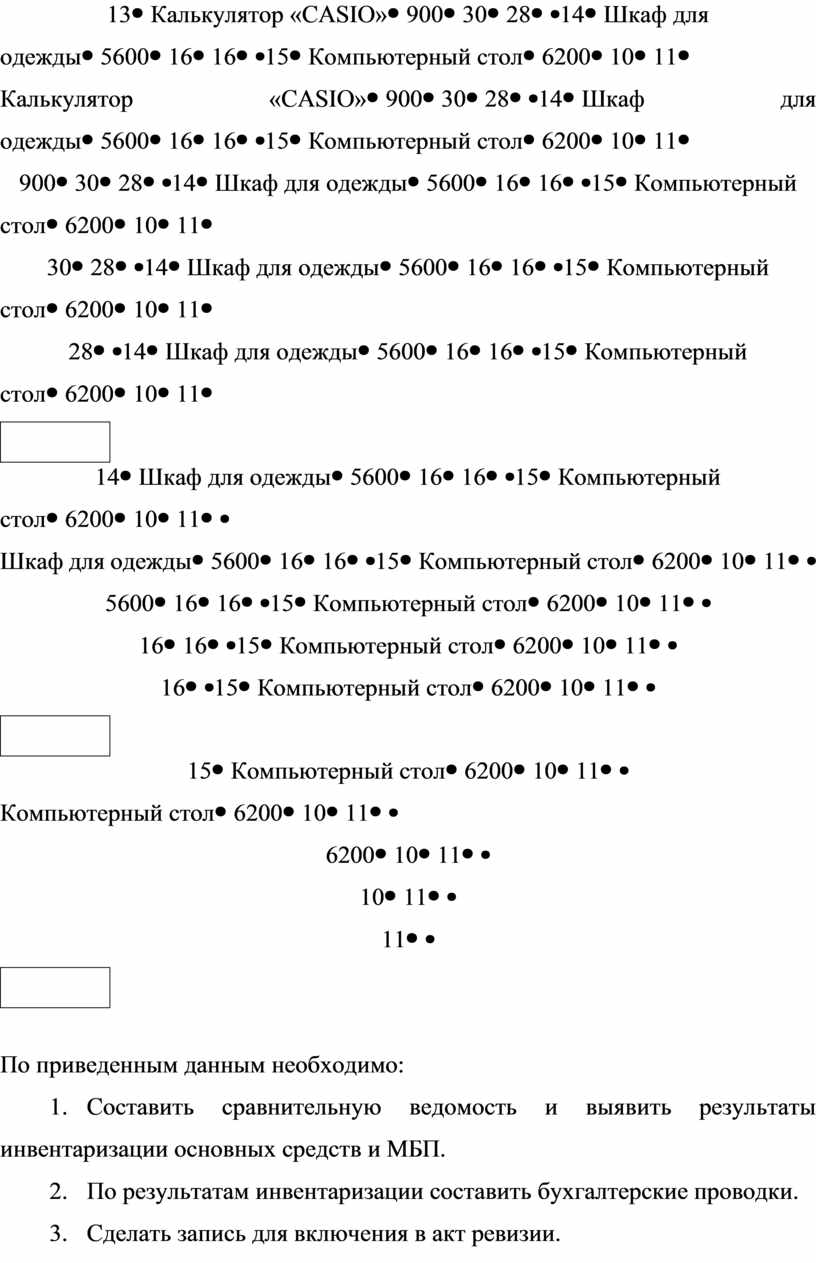

1. Составим сравнительную ведомость данных учета и фактического наличия средств предприятия и результаты инвентаризации сводим в таблицу 2.

Таблица 2

|

№ по описи |

Наименование ценностей, которые контрольно проверялись |

Учетные данные |

Фактические данные |

Результаты проверки |

||||

|

Кол-во |

Цена |

Сумма |

Кол-во |

Цена |

Сумма |

Количество (+, -) |

||

|

Основные средства |

|

|

|

|

|

|

|

|

|

1 |

Холодильник «НОРД» |

8 |

22500 |

180000 |

8 |

22500 |

180000 |

- |

|

2 |

Холодильник «Донбас» |

10 |

26800 |

268000 |

9 |

26800 |

241200 |

-1 |

|

3 |

Кондиціонер «LG» |

12 |

37000 |

444000 |

12 |

37000 |

444000 |

- |

|

4 |

Ксерокс «CANON» |

11 |

22000 |

242000 |

10 |

22000 |

222000 |

-1 |

|

5 |

Копьютер «SAMSUNG» |

15 |

59500 |

892500 |

16 |

59500 |

952000 |

+1 |

|

6 |

Принтер «SAMSUNG» |

9 |

20800 |

187200 |

9 |

20800 |

187200 |

- |

|

Всего |

|

65 |

|

2213700 |

64 |

|

2224400 |

|

|

МБП |

|

|

|

|

|

|

|

|

|

1 |

Стол для заседания |

4 |

8900 |

35600 |

4 |

8900 |

35600 |

- |

|

2 |

Стол письменный |

27 |

4400 |

118800 |

27 |

4400 |

118800 |

- |

|

3 |

Шкаф |

5 |

9900 |

49500 |

1 |

9900 |

9900 |

-4 |

|

4 |

Стул мягкий |

30 |

2500 |

75000 |

29 |

2500 |

72500 |

-1 |

|

5 |

Шкаф книжный |

14 |

5800 |

81200 |

15 |

5800 |

87000 |

+1 |

|

6 |

Доска объявлений |

8 |

6700 |

53600 |

6 |

6700 |

40200 |

-2 |

|

7 |

Калькулятор «CASIO» |

30 |

900 |

27000 |

28 |

900 |

25200 |

-2 |

|

8 |

Шкаф для одежды |

16 |

5600 |

89600 |

16 |

5600 |

89600 |

- |

|

9 |

Компьютерный стол |

10 |

6200 |

62000 |

11 |

6200 |

68200 |

+1 |

|

Всего |

|

144 |

|

592300 |

137 |

|

547000 |

|

2. Во время инвентаризации основных средств и МБП были выявлены как излишки, так и недостача средств предприятия. По результатам инвентаризации составляем бухгалтерские проводки:

а) списываем недостачу основных средств:

Дт 40 «Уставный капитал»

Кт 10 «Основные средства»

б) списываем недостачу МБП:

Дт 719 «Другие доходы от операционной деятельности»

Кт 22 «МБП»

в) оприходуем излишки основных средств:

Дт 10 «Основные средства»

Кт 40 «Уставный капитал»

г) оприходуем излишки МБП:

Дт 22 «МБП»

Кт 719 «Другие доходы от операционной деятельности»

3. Делам запись для включения в акт ревизии.

Справка для включения в акт ревизии

Мною, ревизором КРУ Хмиль Ю.Г., была проведена проверка (инвентаризация) основных средств и МБП, в ходе которой были выявлены следующие нарушения:

А) Выявлена недостача холодильника «Донбасс» в количестве 1 штуки на сумму 26800 руб. Вследствии физического износа необходимо списать холодильник и составить следующую бухгалтерскую запись:

Дт 40 «Уставный капитал», Кт 10 «Основные средства».

Б) Недостача ксерокса «CANON» в количестве 1 штуки на сумму 59500руб., необходимо списать и отразить следующей корреспонденцией счетов:

Дт 40 «Уставный капитал», Кт 10 «Основные средства».

В) Выявлены излишки компьютера «SAMSUNG» в количестве 1 штуки на сумму 59500руб., которые необходимо оприходовать следующей корреспонденцией счетов: Дт 10 «Основные средства», Кт 40 «Уставный капитал».

Также в ходе инвентаризации МБП были выявлены как недостача, так и излишки:

А) Недостача шкафа в количестве 4 штук на сумму 39600руб., которую необходимо списать и отразить в бухгалтерском учете следующей корреспонденцией счетов:

Дт 719 «Другие доходы от операционной деятельности»

Кт 22 «МБП».

Б) Недостача стула мягкого в количестве 1 штуки на сумму 2500руб., которую необходимо списать и отразить в бухгалтерском учете следующей корреспонденции счетов:

Дт 719 «Другие доходы от операционной деятельности»

Кт 22 «МБП».

В) Были выявлены излишки шкафа книжного в количестве 1 штуки на сумму 5800руб., которые необходимо оприходовать следующей корреспонденцией счетов:

Дт 22 «МБП»

Кт 719 «Другие доходы от операционной деятельности».

Г) Выявлена недостача доски уведомлений в количестве 2 штук на сумму 13400руб., которую необходимо списать и отразить в бухгалтерском учете следующей корреспонденцией счетов:

Дт 719 «Другие доходи от операционной деятельности»

Кт 22 «МБП».

Д) Выявлена недостача калькуляторов «CASIO» в количестве 2 штук на сумму 1800руб., которую необходимо списать и отразить в бухгалтерском учете следующей корреспонденцией счетов:

Дт 719 «Другие доходи от операционной деятельности»

Кт 22 «МБП».

Е) Были выявлены излишки компьютерного стола в количестве 1 штуки на сумму 6200руб, которые необходимо оприходовать следующей корреспонденцией счетов:

Дт 22 «МБП»

Кт719 «Другие доходи от операционной деятельности».

Таким образом, в ходе проведения инвентаризации основных средств были выявлены недостача на общую сумму 48800руб, излишки – на сумму 12000руб.

Ревизов КРУ_______________ Хмиль Ю.Г.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.