Поделиться

Задания для рубежного контроля по темам МДК 02.02

Бухгалтерская технология проведения и оформления инвентаризации

Раздел 2. МДК 02.02. Проведение и оформление инвентаризации

Тема 2.4. «Инвентаризация материально-производственных запасов и денежных средств и отражение ее результатов в бухгалтерском учете»

Тесты

1. Каким документом оформляются результаты инвентаризации кассы?

а) актом о порче товарно-материальных ценностей;

б) актом по ф.№ инв. - 15;

в) актом по ф.№ инв. - 17;

г) актом результатов инвентаризации;

д) актом по ф.49-МЗ.

2. Как документально оформляются товарно-материальные ценности, которые находятся во время инвентаризации?

а) включаются в общую инвентаризационную опись;

б) включаются в отдельную опись;

в) включаются в «Инвентаризационную опись товарно-материальных ценностей, принятых на ответственное хранение» по ф.№инв.-5;

г) отдельно отражаются в «Акте результатов инвентаризации»;

д) документально не оформляются.

3. Как проводится инвентаризация денежных средств, которые находятся в пути (сдача выручки)?

а) путем включения этих сумм в инвентаризационную опись со слов материально-ответственных лиц;

б) проводятся по копиям сопроводительных ведомостей, по квитанциям учреждений банка или сберегательной кассы;

в) проводится при поступлении денег на счета предприятия;

г) на основе записей в кассовой книге;

д) инвентаризация не проводится.

4. Как при проведении инвентаризации документально оформляются вспомогательные материалы и другие ценности:

а) включаются в общую опись по ф.№ инв.-3;

б) включаются в самостоятельную опись по ф.№ инв.-3 по каждой учетной группе;

в) включаются в инвентаризационный ярлык по ф.№ инв.-2;

г) не подлежат инвентаризации;

д) включаются в инвентаризационной описи по ф.№ инв.-1.

5. Материальные ценности, которые приняты на ответственное хранение:

а) подлежат инвентаризации предприятием, которое приняло их на хранение;

б) не подлежат инвентаризации предприятием, которое приняло их на хранение;

в) подлежат инвентаризации предприятием, которое приняло их на хранение только в случае наступления чрезвычайных событий.

6. К какой группе относятся денежные средства в кассе?

а) основные средства;

б) товары;

в) ненормированные оборотные средства;

г) нормированные оборотные средства;

д) оборотные средства.

7. Как часто проводится инвентаризация документов, денежных бланков и бланков строгой отчетности в кассе предприятия?

а) не менее 2-х раз в год;

б) не менее 1 раза в месяц;

в) не менее 1 раза в квартал;

г) не менее 1 раза в год;

д) только при установлении фактов кражи или злоупотреблений.

8. Как часто проводится инвентаризация малоценных предметов?

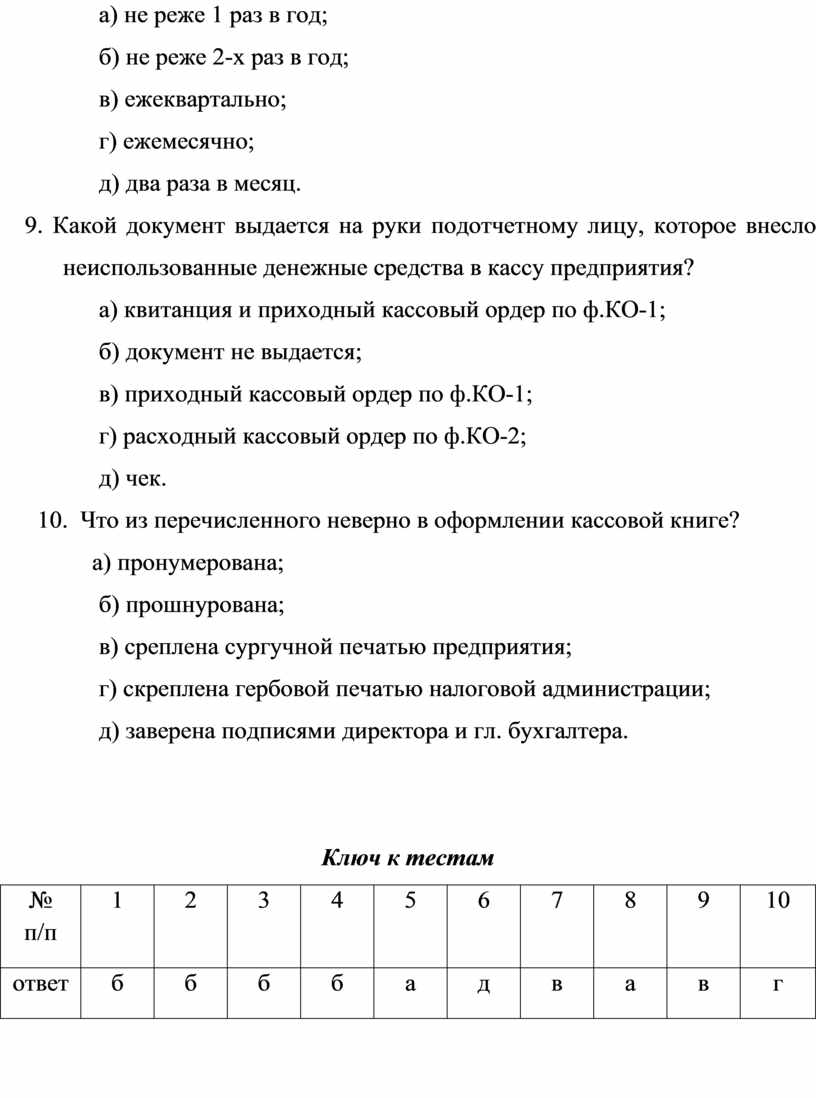

а) не реже 1 раз в год;

б) не реже 2-х раз в год;

в) ежеквартально;

г) ежемесячно;

д) два раза в месяц.

9. Какой документ выдается на руки подотчетному лицу, которое внесло неиспользованные денежные средства в кассу предприятия?

а) квитанция и приходный кассовый ордер по ф.КО-1;

б) документ не выдается;

в) приходный кассовый ордер по ф.КО-1;

г) расходный кассовый ордер по ф.КО-2;

д) чек.

10. Что из перечисленного неверно в оформлении кассовой книге?

а) пронумерована;

б) прошнурована;

в) среплена сургучной печатью предприятия;

г) скреплена гербовой печатью налоговой администрации;

д) заверена подписями директора и гл. бухгалтера.

Ключ к тестам

|

№ п/п |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

ответ |

б |

б |

б |

б |

а |

д |

в |

а |

в |

г |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.