Поделиться

Задания для рубежного контроля по темам МДК 02.02

Бухгалтерская технология проведения и оформления инвентаризации

Раздел 2. МДК 02.02. Проведение и оформление инвентаризации

Тема 2.4. «Инвентаризация материально-производственных запасов и денежных средств и отражение ее результатов в бухгалтерском учете»

Задачи для самостоятельной работы

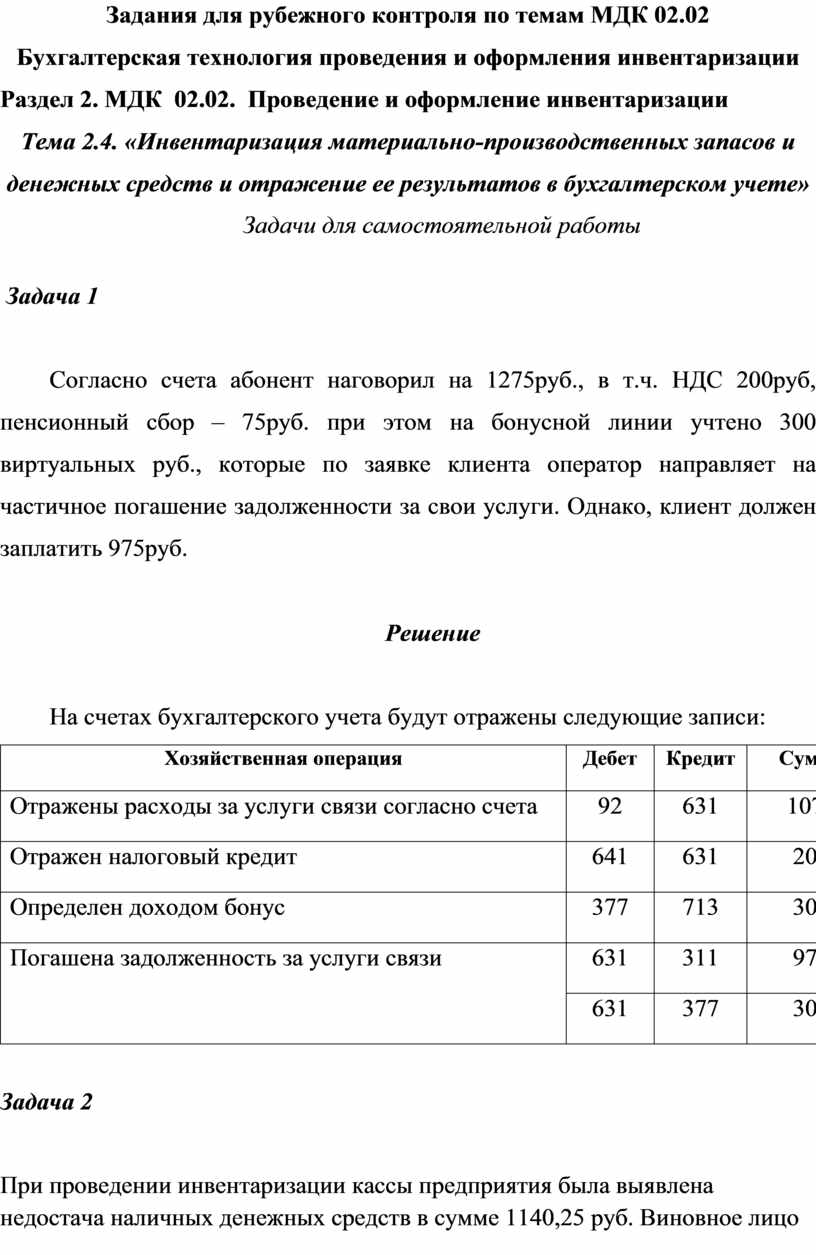

Задача 1

Согласно счета абонент наговорил на 1275руб., в т.ч. НДС 200руб, пенсионный сбор – 75руб. при этом на бонусной линии учтено 300 виртуальных руб., которые по заявке клиента оператор направляет на частичное погашение задолженности за свои услуги. Однако, клиент должен заплатить 975руб.

Решение

На счетах бухгалтерского учета будут отражены следующие записи:

|

Хозяйственная операция |

Дебет |

Кредит |

Сумма |

|

Отражены расходы за услуги связи согласно счета |

92 |

631 |

1075 |

|

Отражен налоговый кредит |

641 |

631 |

200 |

|

Определен доходом бонус |

377 |

713 |

300 |

|

Погашена задолженность за услуги связи |

631 |

311 |

975 |

|

631 |

377 |

300 |

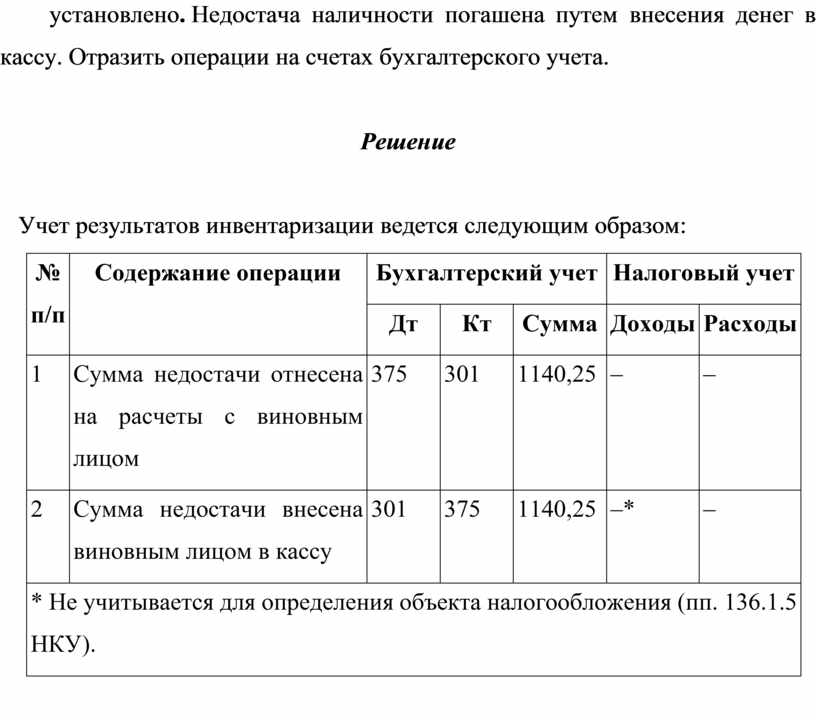

Задача 2

При проведении инвентаризации кассы предприятия была выявлена недостача наличных денежных средств в сумме 1140,25 руб. Виновное лицо установлено. Недостача наличности погашена путем внесения денег в кассу. Отразить операции на счетах бухгалтерского учета.

Решение

Учет результатов инвентаризации ведется следующим образом:

|

№ п/п |

Содержание операции |

Бухгалтерский учет |

Налоговый учет |

|||

|

Дт |

Кт |

Сумма |

Доходы |

Расходы |

||

|

1 |

Сумма недостачи отнесена на расчеты с виновным лицом |

375 |

301 |

1140,25 |

– |

– |

|

2 |

Сумма недостачи внесена виновным лицом в кассу |

301 |

375 |

1140,25 |

–* |

– |

|

* Не учитывается для определения объекта налогообложения (пп. 136.1.5 НКУ). |

||||||

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.