Поделиться

Задания для рубежного контроля по темам МДК 02.02

Бухгалтерская технология проведения и оформления инвентаризации

Раздел 2. МДК 02.02. Проведение и оформление инвентаризации

Тема 2.5. «Инвентаризация расчетов, дебиторской и кредиторской задолженности и отражение ее результатов в бухгалтерском учете»

Типовые задачи

Задача 1

В ходе расчетов с контрагентами в ТОВ «Призма» виявлено следующее:

- в соответствии с актом сверки счетовпо ТОВ «Тритон» сумма кредитор ской задолженности ТОВ «Призма» за полученніе матеріалі состаляет 3800руб. Однако по даннім бухгалтерського учета предприятия на дату инвентаризации задолженности составляет 3500руб. При приобретении товара налог біл отражен правильно;

- через всвоевременно поданні документі согласно с актом сверки возникла дебиторская задолженность за предоставленніе ТОВ «Куб» услуги в сумне 900руб.(без налога) – предоплата біла осуществлена, а услуги не предоставлені. В бухгалтерском учете задолженность на дату инвентаризации отсутствовала;

- прошел срок исковой давности по дебиторской задолженности в сумне 90 000 руб. за отгруженній ТОВ «Крона» товар, покупатель за него не расплатился. Сумма РСБ, начислення на 2015 год, составляет 60000руб. Предприятие не осуществило корректирование фінансового результата.

Сделать проводки

Решение

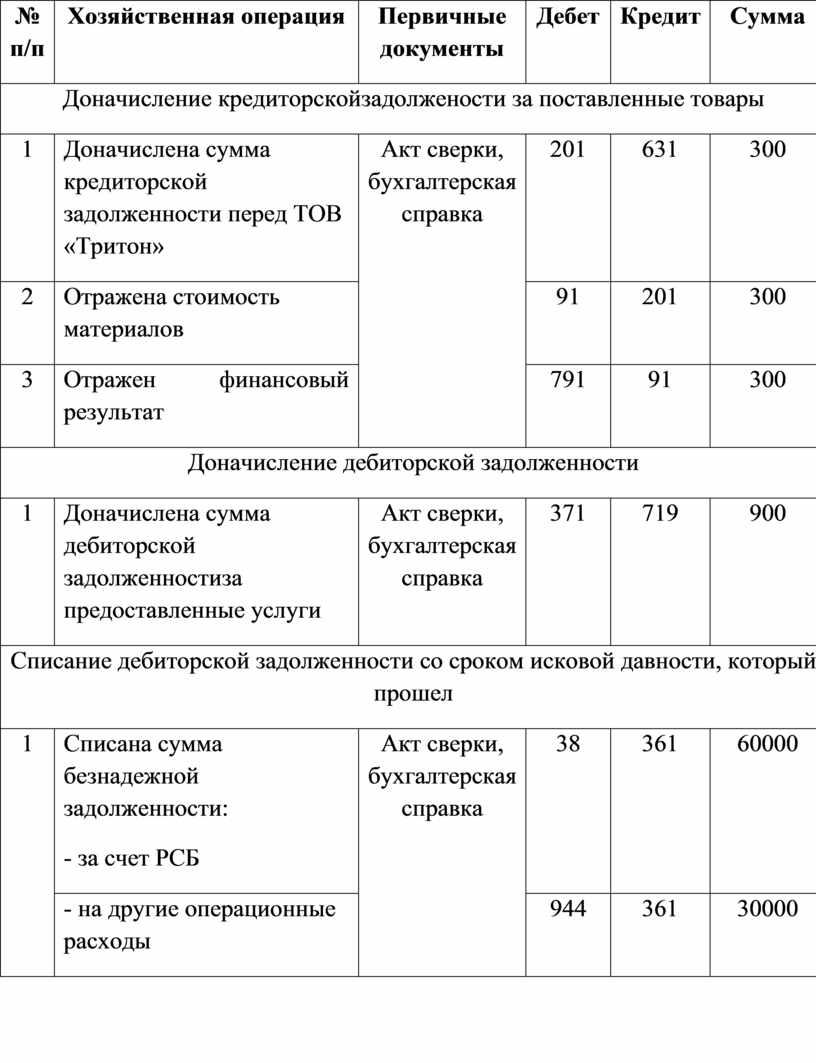

Учет результатов инвентаризации ведется следующим образом:

|

№ п/п |

Хозяйственная операция |

Первичные документы |

Дебет |

Кредит |

Сумма |

|

|

Доначисление кредиторскойзадолжености за поставленные товары |

||||||

|

1 |

Доначислена сумма кредиторской задолженности перед ТОВ «Тритон» |

Акт сверки, бухгалтерская справка |

201 |

631 |

300 |

|

|

2 |

Отражена стоимость материалов |

91 |

201 |

300 |

|

|

|

3 |

Отражен финансовый результат |

791 |

91 |

300 |

|

|

|

Доначисление дебиторской задолженности |

||||||

|

1 |

Доначислена сумма дебиторской задолженностиза предоставленные услуги |

Акт сверки, бухгалтерская справка |

371 |

719 |

900 |

|

|

Списание дебиторской задолженности со сроком исковой давности, который прошел |

||||||

|

1 |

Списана сумма безнадежной задолженности: - за счет РСБ |

Акт сверки, бухгалтерская справка |

38 |

361 |

60000 |

|

|

- на другие операционные расходы |

944 |

361 |

30000 |

|

||

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.