Поделиться

Задания для рубежного контроля по темам МДК 02.02

Бухгалтерская технология проведения и оформления инвентаризации

Раздел 2. МДК 02.02. Проведение и оформление инвентаризации

Тема 2.6. «Инвентаризация недостач и потерь от порчи ценностей, целевого финансирования, доходов будущих периодов и отражение ее результатов в бухгалтерском учете»

Типовые задачи

Задача 1

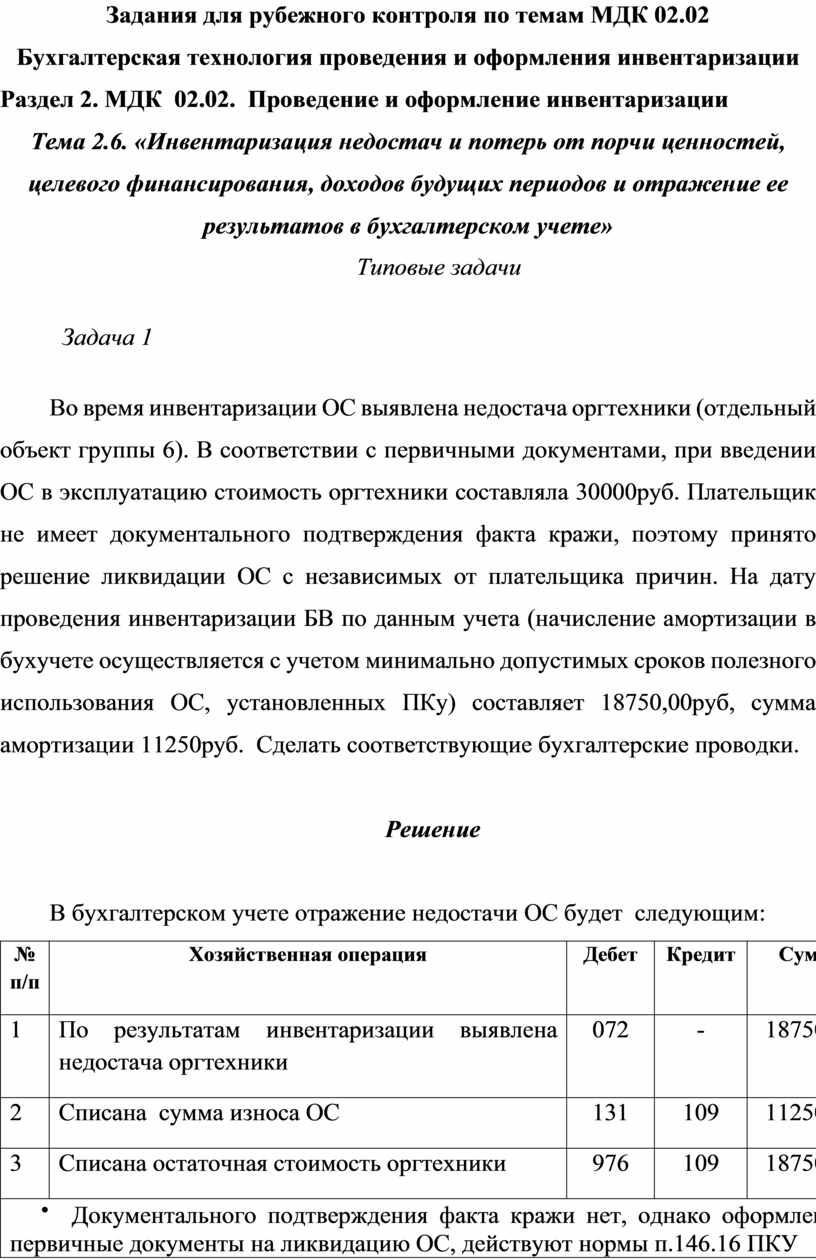

Во время инвентаризации ОС выявлена недостача оргтехники (отдельный объект группы 6). В соответствии с первичными документами, при введении ОС в эксплуатацию стоимость оргтехники составляла 30000руб. Плательщик не имеет документального подтверждения факта кражи, поэтому принято решение ликвидации ОС с независимых от плательщика причин. На дату проведения инвентаризации БВ по данным учета (начисление амортизации в бухучете осуществляется с учетом минимально допустимых сроков полезного использования ОС, установленных ПКу) составляет 18750,00руб, сумма амортизации 11250руб. Сделать соответствующие бухгалтерские проводки.

Решение

В бухгалтерском учете отражение недостачи ОС будет следующим:

|

№ п/п |

Хозяйственная операция |

Дебет |

Кредит |

Сумма |

|

1 |

По результатам инвентаризации выявлена недостача оргтехники |

072 |

- |

18750,00 |

|

2 |

Списана сумма износа ОС |

131 |

109 |

11250,00 |

|

3 |

Списана остаточная стоимость оргтехники |

976 |

109 |

18750,00 |

|

· Документального подтверждения факта кражи нет, однако оформленные первичные документы на ликвидацию ОС, действуют нормы п.146.16 ПКУ |

||||

Задача 2

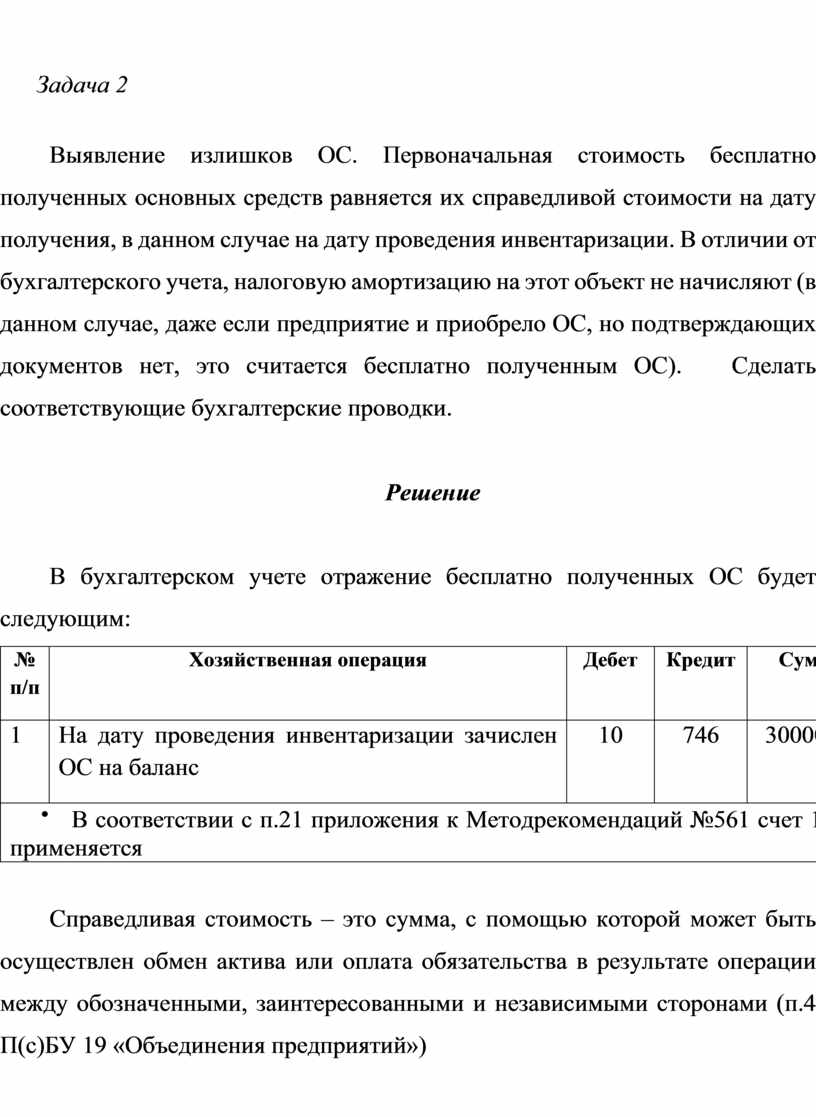

Выявление излишков ОС. Первоначальная стоимость бесплатно полученных основных средств равняется их справедливой стоимости на дату получения, в данном случае на дату проведения инвентаризации. В отличии от бухгалтерского учета, налоговую амортизацию на этот объект не начисляют (в данном случае, даже если предприятие и приобрело ОС, но подтверждающих документов нет, это считается бесплатно полученным ОС). Сделать соответствующие бухгалтерские проводки.

Решение

В бухгалтерском учете отражение бесплатно полученных ОС будет следующим:

|

№ п/п |

Хозяйственная операция |

Дебет |

Кредит |

Сумма |

|

1 |

На дату проведения инвентаризации зачислен ОС на баланс |

10 |

746 |

30000,00 |

|

· В соответствии с п.21 приложения к Методрекомендаций №561 счет 15 не применяется |

||||

Справедливая стоимость – это сумма, с помощью которой может быть осуществлен обмен актива или оплата обязательства в результате операции между обозначенными, заинтересованными и независимыми сторонами (п.4 П(с)БУ 19 «Объединения предприятий»)

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.