Поделиться

Задания для рубежного контроля по темам МДК

Раздел 2. МДК 04.02 Основы анализа бухгалтерской отчетности

Тема 2.1. «Роль финансовой информации в процессе принятия решений»

Тесты

1. Финансовый анализ — это:

а) наука, изучающая финансовые закономерности функционирования предприятия;

б) наука, изучающая экономические закономерности функционирования предприятия;

в) наука, изучающая финансово-экономические закономерности функционирования предприятия;

г) наука, изучающая состояние финансов предприятия.

2. Финансовый анализ является составной частью:

а) экономики предприятия;

б) финансового менеджмента;

в) финансов предприятия;

г) менеджмента.

3. Этапом проведения финансового анализа является:

а) изучение и обработка маркетинговой информации;

б) изучение и обработка бухгалтерской информации;

в) изучение и обработка управленческой информации;

г) изучение и обработка экономической информации.

4. Финансового анализа состоит из следующих блоков анализа:

а) трудовых ресурсов;

б) финансовых результатов;

в) издержек на производства;

г) финансового состояния;

д) рынка товаров и поведения предприятия;

е) эффективности финансово-хозяйственной деятельности предприятия.

5. Основной источник информации для финансового анализа:

а) учетная политика;

б) управленческая отчетность;

в) учетные регистры;

г) договора;

д) бухгалтерская отчетность.

6. Функции финансового анализа:

а) объективная оценка эффективности и деловой активности объекта анализа;

б) налаживание процесса взаимодействия между подразделениями предприятия;

в) определение и мобилизация резервов улучшения финансовых результатов;

г) установление взаимосвязей между показателями объема производства и используемыми ресурсами.

7. Типы моделей, используемые в финансовом анализе:

а) мультипликативные;

б) статические;

в) гибкие;

г) аддитивные;

д) кратные.

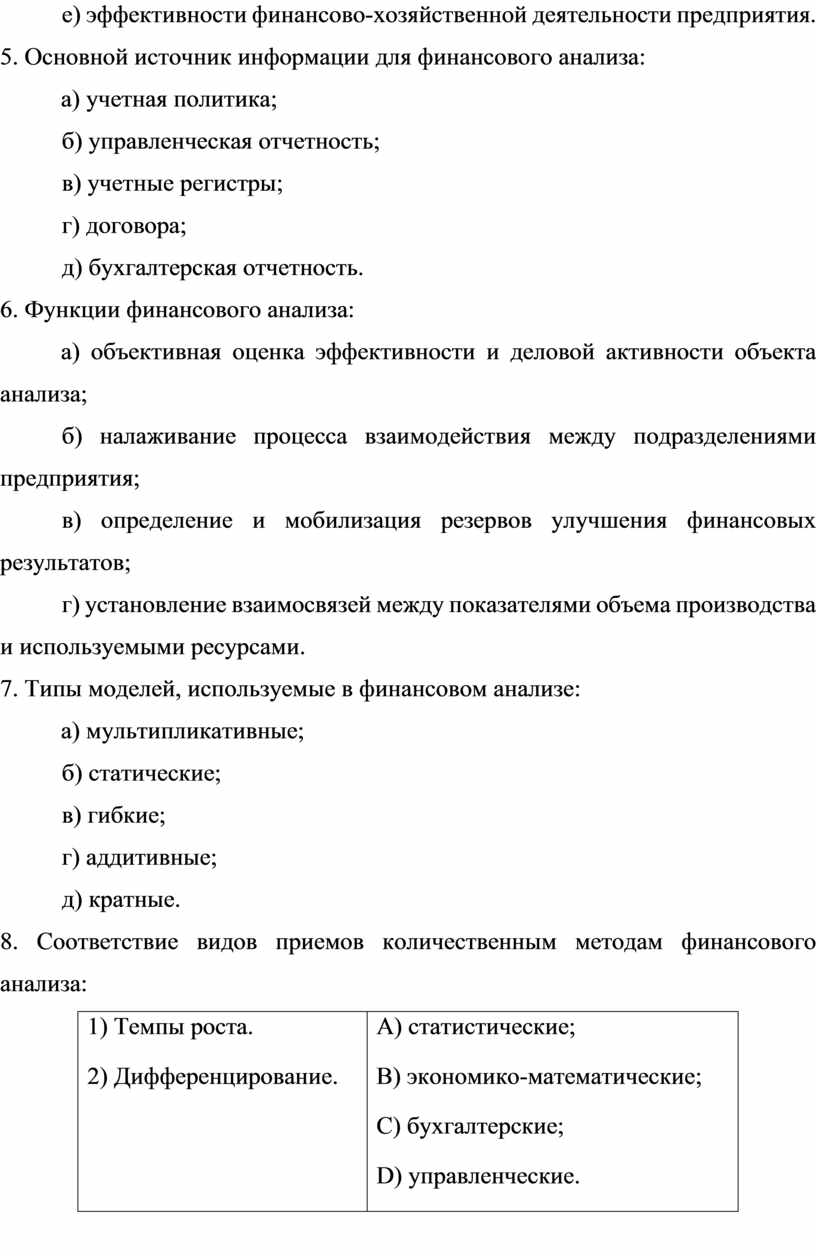

8. Соответствие видов приемов количественным методам финансового анализа:

|

1) Темпы роста. 2) Дифференцирование.

|

A) статистические; B) экономико-математические; C) бухгалтерские; D) управленческие. |

9. Соответствие классификационных признаков методам финансового анализа:

|

1) По содержанию и полноте рассматриваемых вопросов. 2) По содержанию процесса менеджмента.

|

A)перспективный, ретроспективный, оперативный; B) горизонтальный (динамический), вертикальный (структурный); C) полный, локальный, тематический; D) сплошной, выборочный. |

10. Основной метод аналитического чтения финансовых отчетов:

а) дедукция;

б) индукция;

в) аналогия;

г) синтез.

Ключ к тестам

|

№ п/п |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

ответ |

в |

б |

г |

б, е, г |

д |

а, в |

а, г,д |

1А, 2В |

1С,2А |

а |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.