Поделиться

Задания для рубежного контроля

Раздел 1. МДК 02.01 Практические основы бухгалтерского учета источников формирования имущества организации.

Тема 1.1. «Учёт труда и заработной платы»

Вопросы для самоконтроля и типовые задачи

1. Виды оплаты труда, которые включаются в средний заработок.

2. Виды удержаний из заработной платы и их учет.

3. Виды, формы и системы оплаты труда.

4. Отчисления в фонды социального страхования.

5. Документальное оформление и учет использования рабочего времени.

6. Документальное оформление и движения персонала предприятия.

7. Экономическое содержание оплаты труда.

8. Задания и объекты учета оплаты труда.

9. Заработная плата и доходы. Понятие заработной платы и доходов.

10. Методика и начислення заработной платы персонала предприятия за отработанное и неотработанное время и других выплат.

11. Состав фонда оплаты труда.

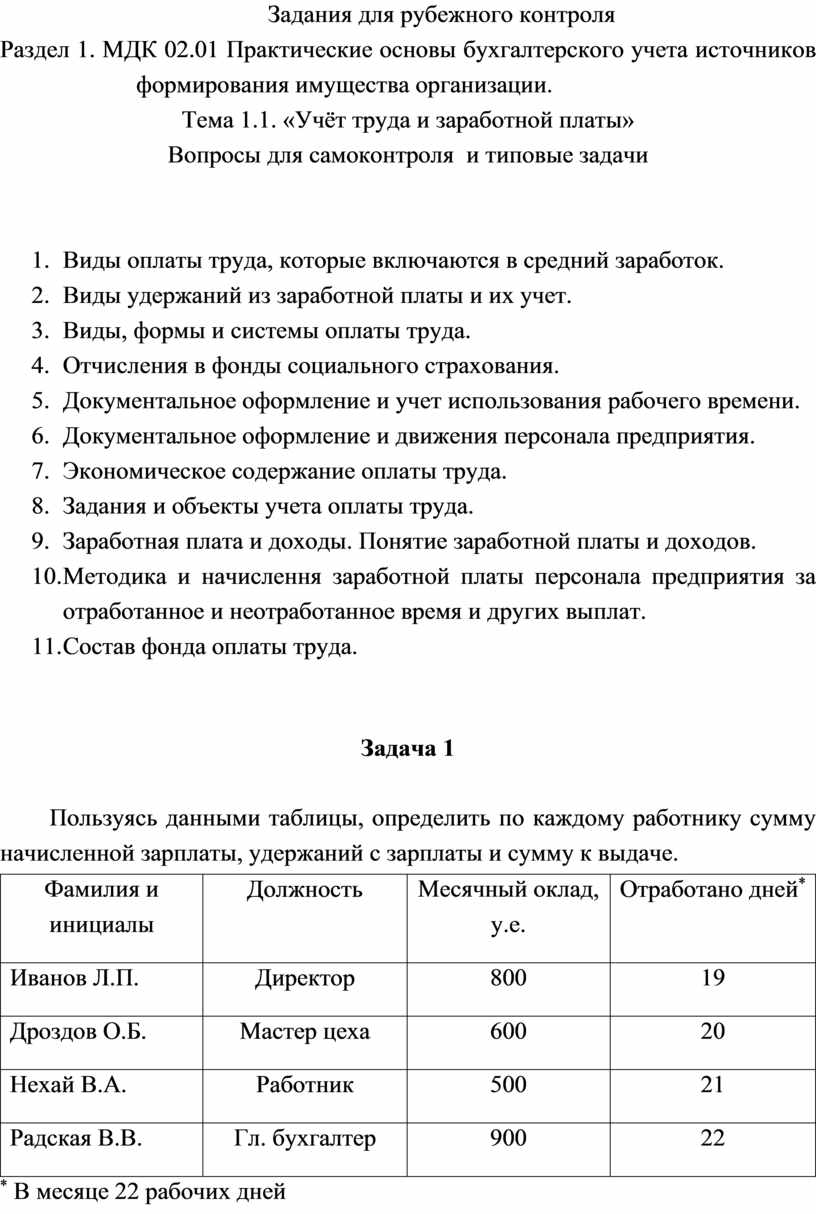

Задача 1

Пользуясь данными таблицы, определить по каждому работнику сумму начисленной зарплаты, удержаний с зарплаты и сумму к выдаче.

|

Фамилия и инициалы |

Должность |

Месячный оклад, у.е. |

Отработано дней* |

|

Иванов Л.П. |

Директор |

800 |

19 |

|

Дроздов О.Б. |

Мастер цеха |

600 |

20 |

|

Нехай В.А. |

Работник |

500 |

21 |

|

Радская В.В. |

Гл. бухгалтер |

900 |

22 |

* В месяце 22 рабочих дней

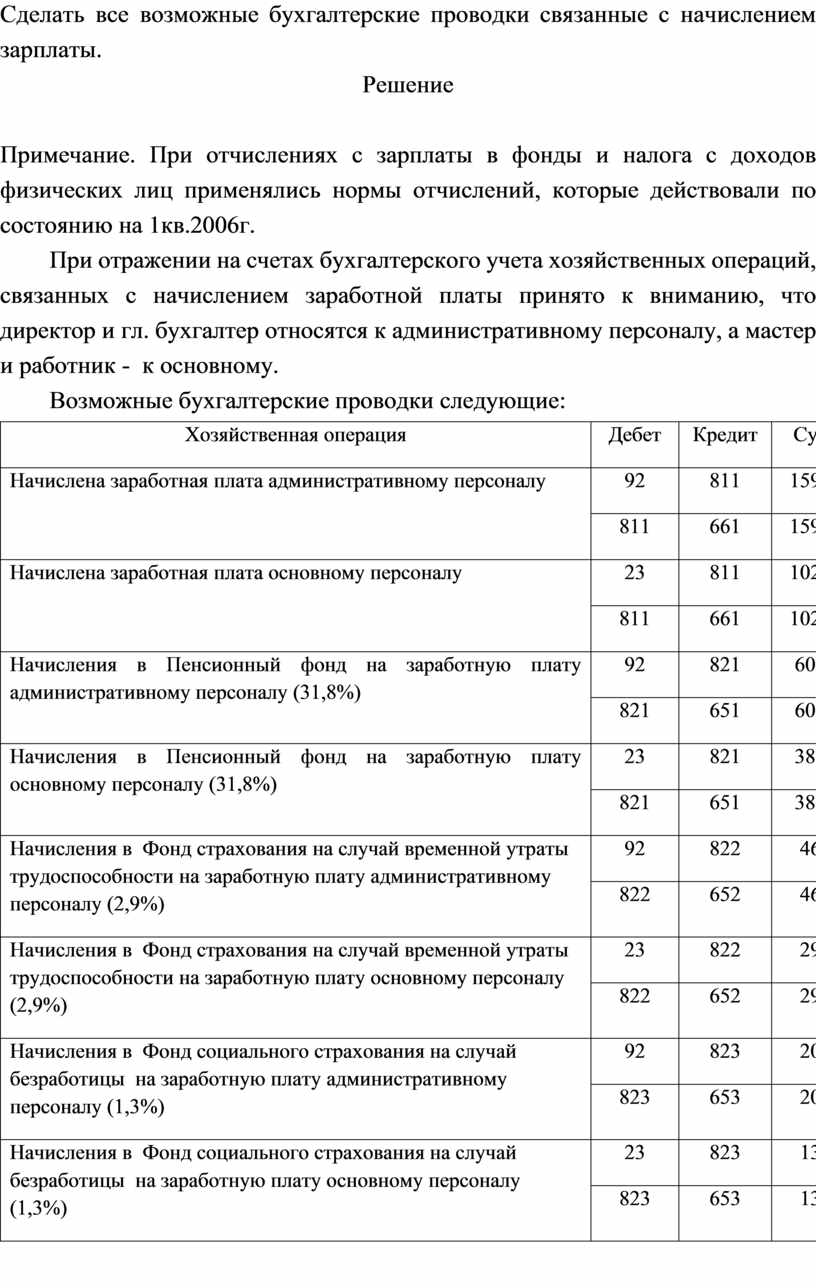

Сделать все возможные бухгалтерские проводки связанные с начислением зарплаты.

Решение

Примечание. При отчислениях с зарплаты в фонды и налога с доходов физических лиц применялись нормы отчислений, которые действовали по состоянию на 1кв.2006г.

При отражении на счетах бухгалтерского учета хозяйственных операций, связанных с начислением заработной платы принято к вниманию, что директор и гл. бухгалтер относятся к административному персоналу, а мастер и работник - к основному.

Возможные бухгалтерские проводки следующие:

|

Хозяйственная операция |

Дебет |

Кредит |

Сумма |

|

Начислена заработная плата административному персоналу |

92 |

811 |

1590,91 |

|

811 |

661 |

1590,91 |

|

|

Начислена заработная плата основному персоналу |

23 |

811 |

1022,72 |

|

811 |

661 |

1022,72 |

|

|

Начисления в Пенсионный фонд на заработную плату административному персоналу (31,8%) |

92 |

821 |

601,36 |

|

821 |

651 |

601,36 |

|

|

Начисления в Пенсионный фонд на заработную плату основному персоналу (31,8%) |

23 |

821 |

386,59 |

|

821 |

651 |

386,59 |

|

|

Начисления в Фонд страхования на случай временной утраты трудоспособности на заработную плату административному персоналу (2,9%) |

92 |

822 |

46,14 |

|

822 |

652 |

46,14 |

|

|

Начисления в Фонд страхования на случай временной утраты трудоспособности на заработную плату основному персоналу (2,9%) |

23 |

822 |

29,66 |

|

822 |

652 |

29,66 |

|

|

Начисления в Фонд социального страхования на случай безработицы на заработную плату административному персоналу (1,3%) |

92 |

823 |

20,68 |

|

823 |

653 |

20,68 |

|

|

Начисления в Фонд социального страхования на случай безработицы на заработную плату основному персоналу (1,3%) |

23 |

823 |

13,30 |

|

823 |

653 |

13,30 |

|

|

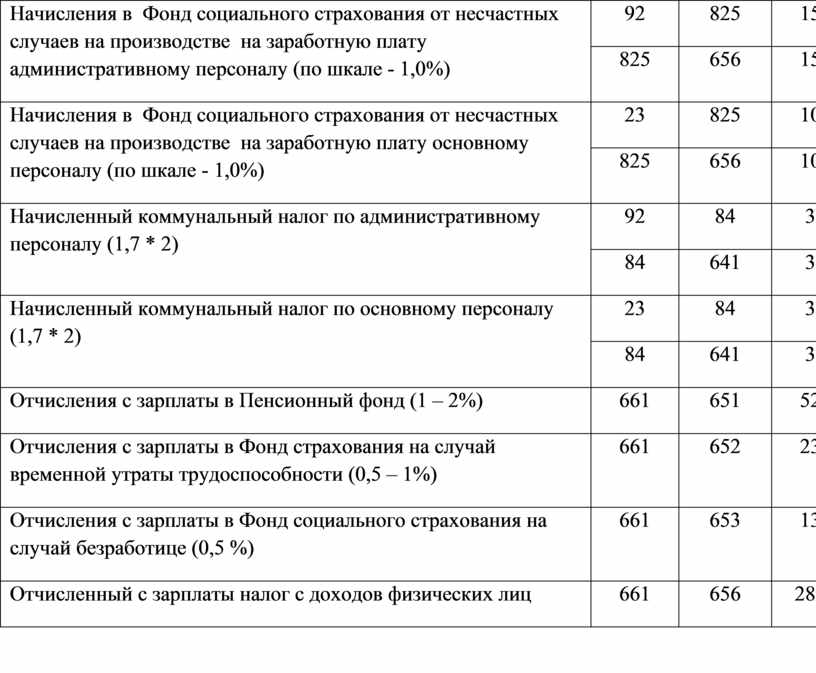

Начисления в Фонд социального страхования от несчастных случаев на производстве на заработную плату административному персоналу (по шкале - 1,0%) |

92 |

825 |

15,91 |

|

825 |

656 |

15,91 |

|

|

Начисления в Фонд социального страхования от несчастных случаев на производстве на заработную плату основному персоналу (по шкале - 1,0%) |

23 |

825 |

10,22 |

|

825 |

656 |

10,22 |

|

|

Начисленный коммунальный налог по административному персоналу (1,7 * 2) |

92 |

84 |

3,40 |

|

84 |

641 |

3,40 |

|

|

Начисленный коммунальный налог по основному персоналу (1,7 * 2) |

23 |

84 |

3,40 |

|

84 |

641 |

3,40 |

|

|

Отчисления с зарплаты в Пенсионный фонд (1 – 2%) |

661 |

651 |

52,28 |

|

Отчисления с зарплаты в Фонд страхования на случай временной утраты трудоспособности (0,5 – 1%) |

661 |

652 |

23,75 |

|

Отчисления с зарплаты в Фонд социального страхования на случай безработице (0,5 %) |

661 |

653 |

13,07 |

|

Отчисленный с зарплаты налог с доходов физических лиц |

661 |

656 |

282,69 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.