Поделиться

Задания для рубежного контроля

Раздел 1. МДК 02.01 Практические основы бухгалтерского учета источников формирования имущества организации.

Тема 1.2. «Учет собственных средств предприятия»

Вопросы для самоконтроля. Типовые задачи

1. Учет дополнительно вложенного капитала.

2. Учет неоплаченного капитала.

3. Учет нераспределенной прибыли (непокрытых убытков).

4. Учет формирования и движения уставного капитала в акционерных обществах.

5. Учет формирования и движения уставного капитала в обществах с ограниченной ответственности.

6. Учет изъятого капитала.

7. Понятие и назначение паевого капитала.

8. Понятие и назначение уставного капитала и задания учета.

Задача 1

Предприятие раньше выкупило 1500 собственных акций (номинальная стоимость одной акции – 20 руб.) по общей сумме 36000руб. акции аннулированы, 400 проданы по номиналу и 500 акций по 18руб. за одну.

Решение

Согласно с Инструкцией о применении Плана счетов бухгалтерского учета активов, обязательств, капитала и хозяйственных операций предприятий и организаций на субсчете 421 «Эмиссионный доход» отражается прибыль (убыток) от продажи, выпуска или аннулирования инструментов собственного капитала. Сумма превышения убытка от названных операций над остатком эмиссионного дохода отражается по дебету счета 44 «Нераспределенная прибыль (непокрытые убытки)».

Для учета изъятого капитала применяется счет 45 «Изъятый капитал».

В учете будут сделаны следующие проводки:

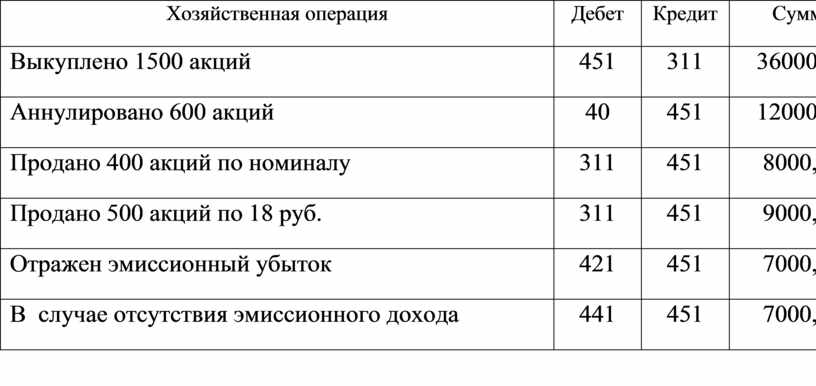

|

Хозяйственная операция |

Дебет |

Кредит |

Сумма |

|

Выкуплено 1500 акций |

451 |

311 |

36000,00 |

|

Аннулировано 600 акций |

40 |

451 |

12000,00 |

|

Продано 400 акций по номиналу |

311 |

451 |

8000,00 |

|

Продано 500 акций по 18 руб. |

311 |

451 |

9000,00 |

|

Отражен эмиссионный убыток |

421 |

451 |

7000,00 |

|

В случае отсутствия эмиссионного дохода |

441 |

451 |

7000,00 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.