Поделиться

Задания для рубежного контроля

Раздел 1. МДК 02.01 Практические основы бухгалтерского учета источников формирования имущества организации.

Тема 1.3. «Учет кредитов, займов и целевого финансирования»

Вопросы для самоконтроля и типовые задачи

1. Учет отсроченных налоговых активов и обязательств.

2. Учет займов и кредитов.

3. Учет средств целевого назначения и целевого поступления.

4. Учет целевого финансирования и целевого поступления.

Задача 1

Предприятие получило из местного бюджета денежные средства на содержание детского садика в сумме 10 тыс. руб. за счет этих средств закуплены и использованы продукты питания на сумму 5 тыс. руб. плюс НДС и начислена заработная плата работникам детского садика в сумме 2 тыс. руб.

Сделать бухгалтерские проводки.

Решение

Как целевое финансирование и целевое поступление в бухгалтерском учете определяются суммы средств для финансирования мероприятий целевого назначения.

Средства целевого финансирования и целевого назначения могут поступать как субсидии, ассигнования с бюджета и внебюджетных фондов, дотаций, целевых взносов физических и юридических лиц. Относительно, например, субсидий Гос. казначейство в своем письме от 18.01.2002г. № 07-07/92-353 дало следующее разъяснение: субсидии – это возвратные текущие выплаты предприятиям, которые не предусматривают компенсации в виде специально обусловленных выплат или товаров и услуг в обмен на проведенные платежи, а также расходы, связанные с возмещением убытков государственных предприятий.

Учет целевого финансирования ведется на счете 48 «Целевое финансирование и целевые поступления». Аналитический учет средств целевого финансирования и целевых поступлений и их расходование ведется по их назначению и источниками поступлений. Показатели остатка средств целевого назначения отражается в ст. 420 «Целевое финансирование» Баланса.

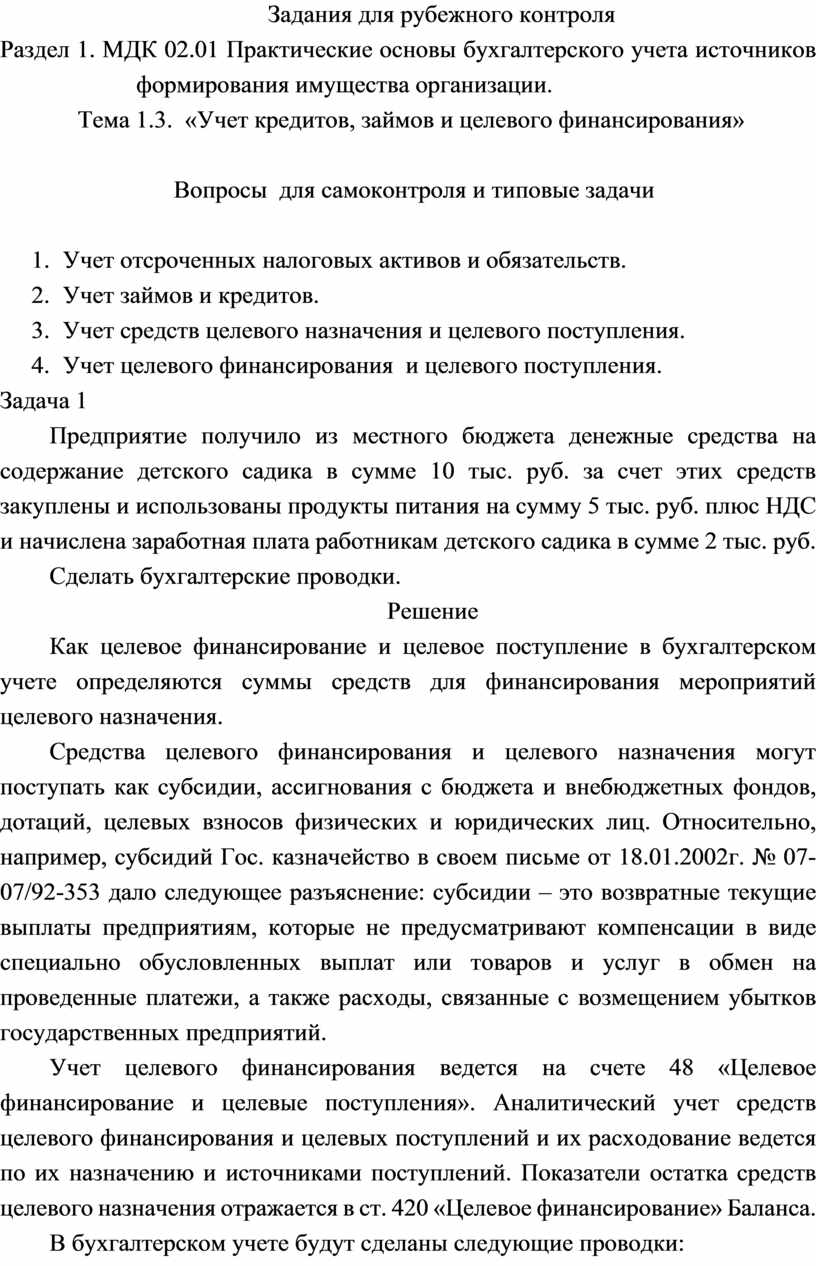

В бухгалтерском учете будут сделаны следующие проводки:

|

Хозяйственная операция |

Дебет |

Кредит |

Сумма |

|

Поступили средства целевого финансирования на текущий счет |

311 |

48 |

10000,00 |

|

Перечислены средства поставщику за продукты |

371 |

311 |

6000,00 |

|

Оприходованы полученные продукты питания |

201 |

371 |

5000,00 |

|

Отражен налоговый кредит |

643 |

371 |

1000,00 |

|

Налоговый кредит списан за счет целевого финансирования |

48 |

643 |

1000,00 |

|

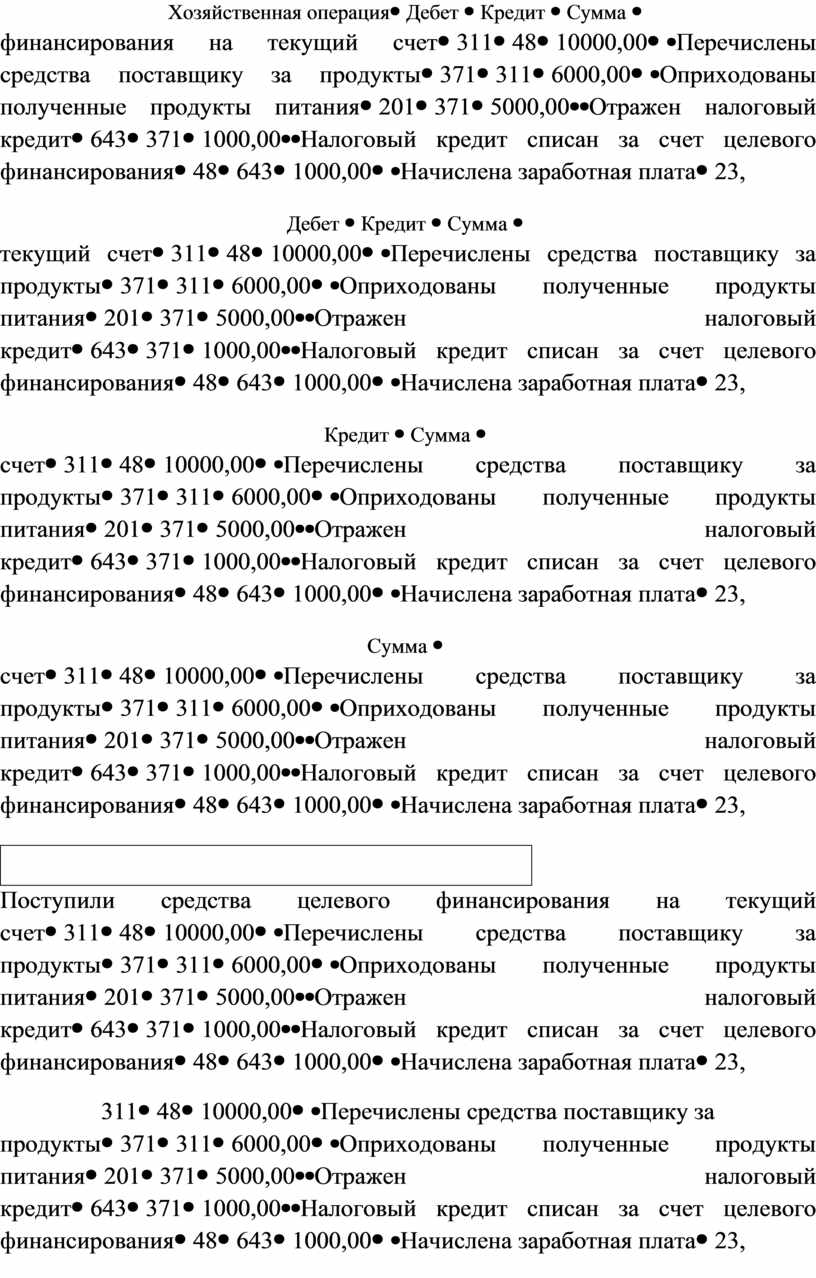

Начислена заработная плата |

23, 91, 92 |

811 |

2000,00 |

|

811 |

661 |

2000,00 |

|

|

Начислены взносы в Пенсионный фонд (31,8%) |

23, 91, 92 |

821 |

636,00 |

|

821 |

651 |

636,00 |

|

|

Начислены взносы в Фонд социального страхования на случай временной потери трудоспособности (2,9%) |

23, 91, 92 |

822 |

58,00 |

|

822 |

652 |

58,00 |

|

|

Начислены взносы в Фонд социального страхования на случай безработицы (1,3%) |

23, 91, 92 |

823 |

26,00 |

|

823 |

653 |

26,00 |

|

|

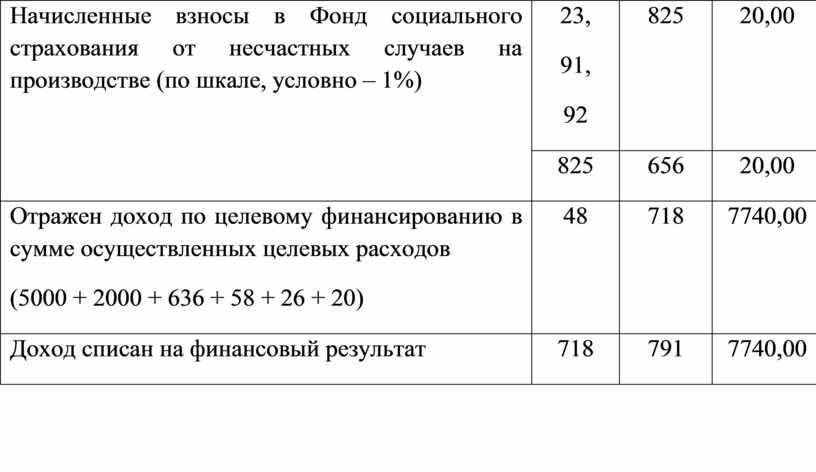

Начисленные взносы в Фонд социального страхования от несчастных случаев на производстве (по шкале, условно – 1%) |

23, 91, 92 |

825 |

20,00 |

|

825 |

656 |

20,00 |

|

|

Отражен доход по целевому финансированию в сумме осуществленных целевых расходов (5000 + 2000 + 636 + 58 + 26 + 20) |

48 |

718 |

7740,00 |

|

Доход списан на финансовый результат |

718 |

791 |

7740,00 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.