Поделиться

Загальна характеристика бухгалтерського обліку, його предмет і метод

Поняття облік у широкому розумінні означає спостереження, вимірювання та реєстрацію певних природних і суспільних явищ. Господарський облік – це спосіб кількісного відображення і якісної характеристики господарської діяльності з метою управління цією господарською діяльністю.

Метою господарського обліку є адекватне відображення фактів господарської діяльності, надання повної і правдивої інформації для прийняття рішень.

Зміст господарського обліку пізнають через його стадії (етапи):

- спостереження;

- вимірювання;

- реєстрацію;

- групування;

- узагальнення.

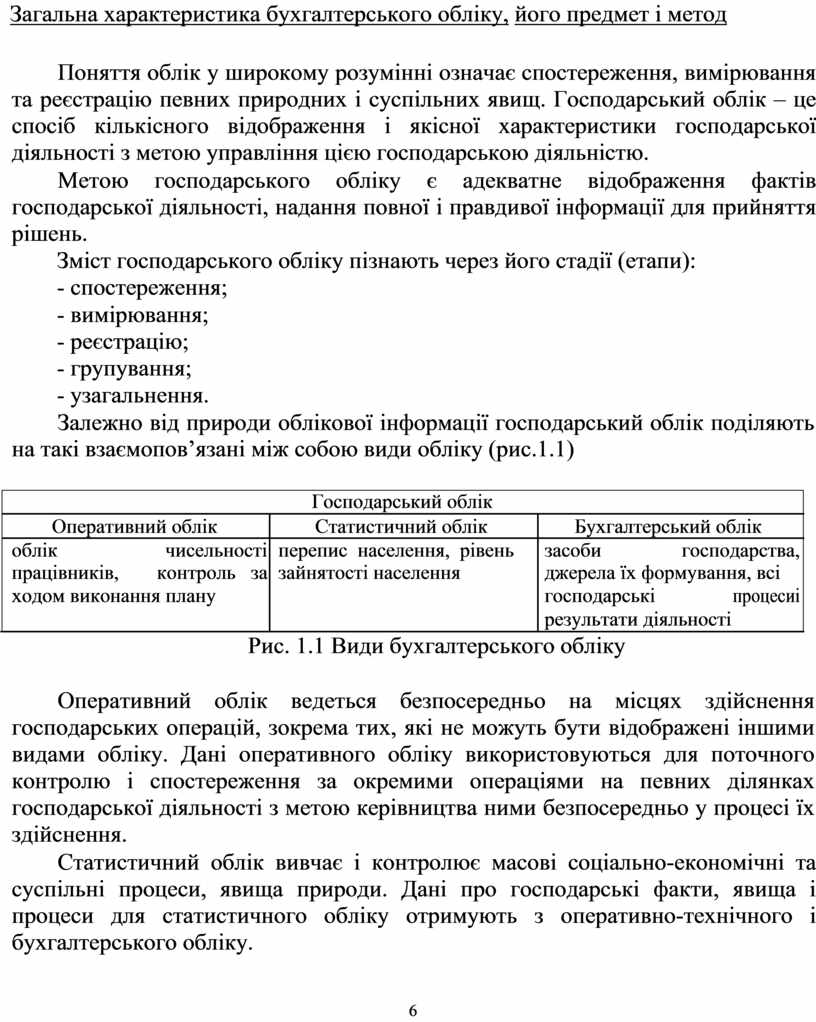

Залежно від природи облікової інформації господарський облік поділяють на такі взаємопов’язані між собою види обліку (рис.1.1)

![]()

![]()

![]()

Господарський облік

|

Оперативний облік |

Статистичний облік |

Бухгалтерський облік |

||

|

облік |

чисельності |

перепис населення, рівень |

засоби |

господарства, |

|

працівників, |

контроль за |

зайнятості населення |

джерела їх формування, всі |

|

|

ходом виконання плану |

|

господарські |

процесиі |

|

|

|

|

|

результати діяльності |

|

Рис. 1.1 Види бухгалтерського обліку

Оперативний облік ведеться безпосередньо на місцях здійснення господарських операцій, зокрема тих, які не можуть бути відображені іншими видами обліку. Дані оперативного обліку використовуються для поточного контролю і спостереження за окремими операціями на певних ділянках господарської діяльності з метою керівництва ними безпосередньо у процесі їх здійснення.

Статистичний облік вивчає і контролює масові соціально-економічні та суспільні процеси, явища природи. Дані про господарські факти, явища і процеси для статистичного обліку отримують з оперативно-технічного і бухгалтерського обліку.

6

Бухгалтерський облік відображає господарську діяльність підприємств, організацій і установ. Він охоплює всі засоби господарства, джерела їх формування, всі господарські процеси і результати діяльності.

Бухгалтерський облік – це процес виявлення, вимірювання, реєстрації, накопичення, узагальнення, зберігання та передачі інформації про господарську діяльність підприємства зовнішнім та внутрішнім користувачам для прийняття рішень.

Метою бухгалтерського обліку є надання користувачам для прийняття рішень повної, правдивої та неупередженої інформації про фінансовий стан і діяльність підприємства.

|

|

|

|

|

|

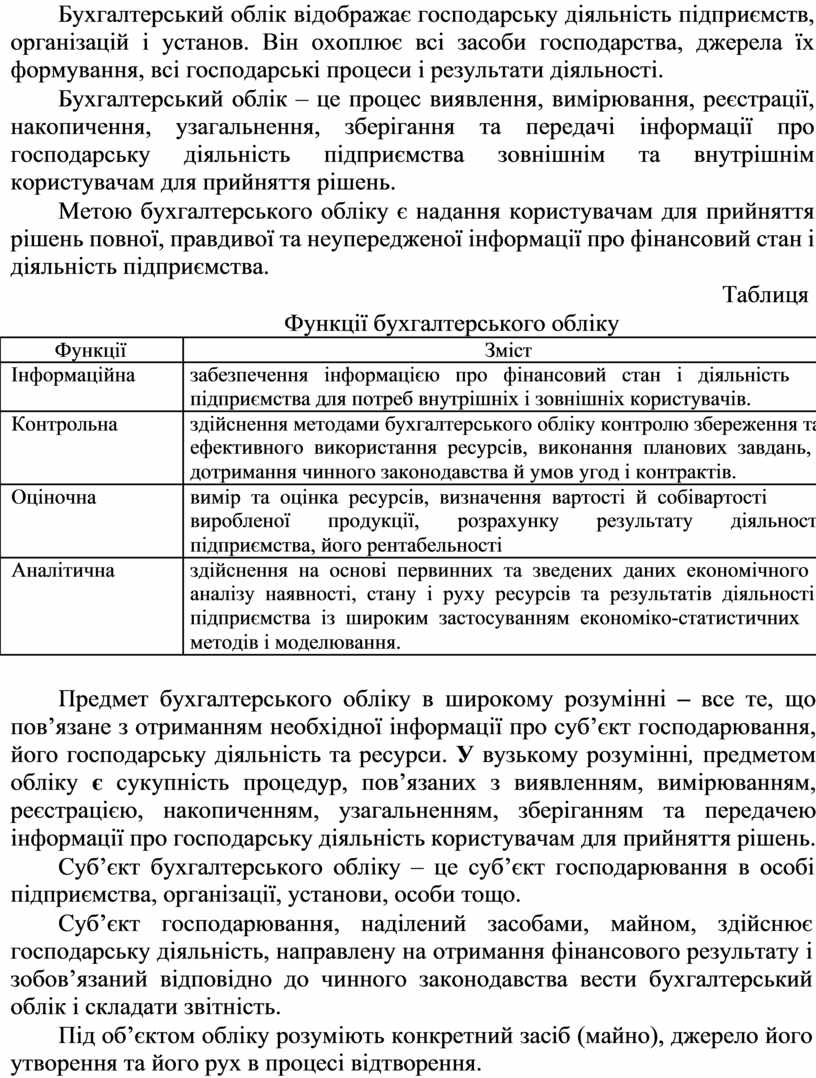

Таблиця 1.1 |

|

|

|

Функції бухгалтерського обліку |

|

|

|||

|

Функції |

|

|

Зміст |

|

|

|

|

Інформаційна |

забезпечення інформацією про фінансовий стан і діяльність |

|

||||

|

|

підприємства для потреб внутрішніх і зовнішніх користувачів. |

|

||||

|

Контрольна |

здійснення методами бухгалтерського обліку контролю збереження та |

|

||||

|

|

ефективного використання ресурсів, виконання планових завдань, |

|

||||

|

|

дотримання чинного законодавства й умов угод і контрактів. |

|

||||

|

Оціночна |

вимір та оцінка ресурсів, визначення вартості й собівартості |

|

||||

|

|

виробленої |

продукції, |

розрахунку |

результату |

діяльності |

|

|

|

підприємства, його рентабельності |

|

|

|

||

|

Аналітична |

здійснення на основі первинних та зведених даних економічного |

|

||||

|

|

аналізу наявності, стану і руху ресурсів та результатів діяльності |

|

||||

|

|

підприємства із широким застосуванням економіко-статистичних |

|

||||

|

|

методів і моделювання. |

|

|

|

|

|

Предмет бухгалтерського обліку в широкому розумінні – все те, що пов’язане з отриманням необхідної інформації про суб’єкт господарювання, його господарську діяльність та ресурси. У вузькому розумінні, предметом обліку є сукупність процедур, пов’язаних з виявленням, вимірюванням, реєстрацією, накопиченням, узагальненням, зберіганням та передачею інформації про господарську діяльність користувачам для прийняття рішень.

Суб’єкт бухгалтерського обліку – це суб’єкт господарювання в особі підприємства, організації, установи, особи тощо.

Суб’єкт господарювання, наділений засобами, майном, здійснює господарську діяльність, направлену на отримання фінансового результату і зобов’язаний відповідно до чинного законодавства вести бухгалтерський облік і складати звітність.

Під об’єктом обліку розуміють конкретний засіб (майно), джерело його утворення та його рух в процесі відтворення.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.