Поделиться

Загальна

побудова бухгалтерського

фінансового обліку затрат, доходів

та результатів операційної діяльності

Першою ознакою побудови бухгалтерського обліку затрат, доходів та фінансових результатів є вид діяльності:

Виробнича — по виготовленню нових виробів, або надання послуг, та їх продаж. Або комерційна — підготовка товару (купівля, завезення, сортування, тощо) до продажу та їх продаж.

За масштабами підприємницька діяльності може бути малою (дрібною), середньою, великою та асоційованою. Суб’єктами підприємницької діяльності (підприємцями) можуть бути як громадяни (які не обмежені у правоздатності або дієздатності), так і фізичні і юридичні особи, що мають власність будь-якої форми, встановленої законом. Це друга ознака побудови затрат.

У кожному виді діяльності затрати виконують різні функції. Як видно із рис. Б.4.3. затрати в процесі операційної діяльності за функціональною класифікацією поділяються на: затрати на виробництво, затрати на продаж (реалізацію), затрати на адміністративне управління та інші операційні затрати. Тому у собівартості проданого продукту, наданої послуги або проданого товару будуть включені:

а) при продажу продукції (виробу) лише виробнича собівартість проданої продукції;

б) під час продажу послуг (робіт) лише виробнича собівартість послуг робіт, які були надані, та

с) під час продажу товарів — лише затрати на придбання товарів, їх доставку та доведення до придатного до продажу стану.

Усі інші (решта) затрати відносяться — формують затрати періоду це:

а) адміністративні затрати;

б) затрати за збут;

с) інші операційні затрати.

Відповідно до П(С)БО вони є затратами звітного періоду.

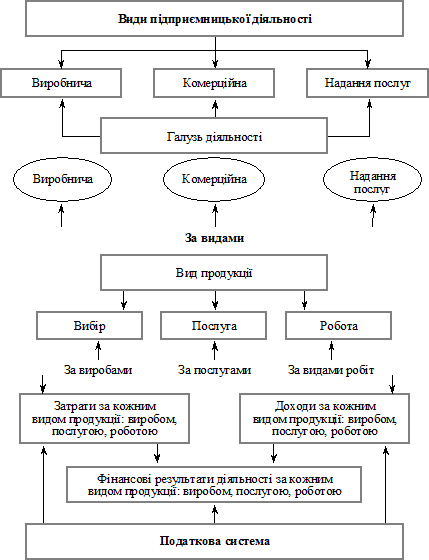

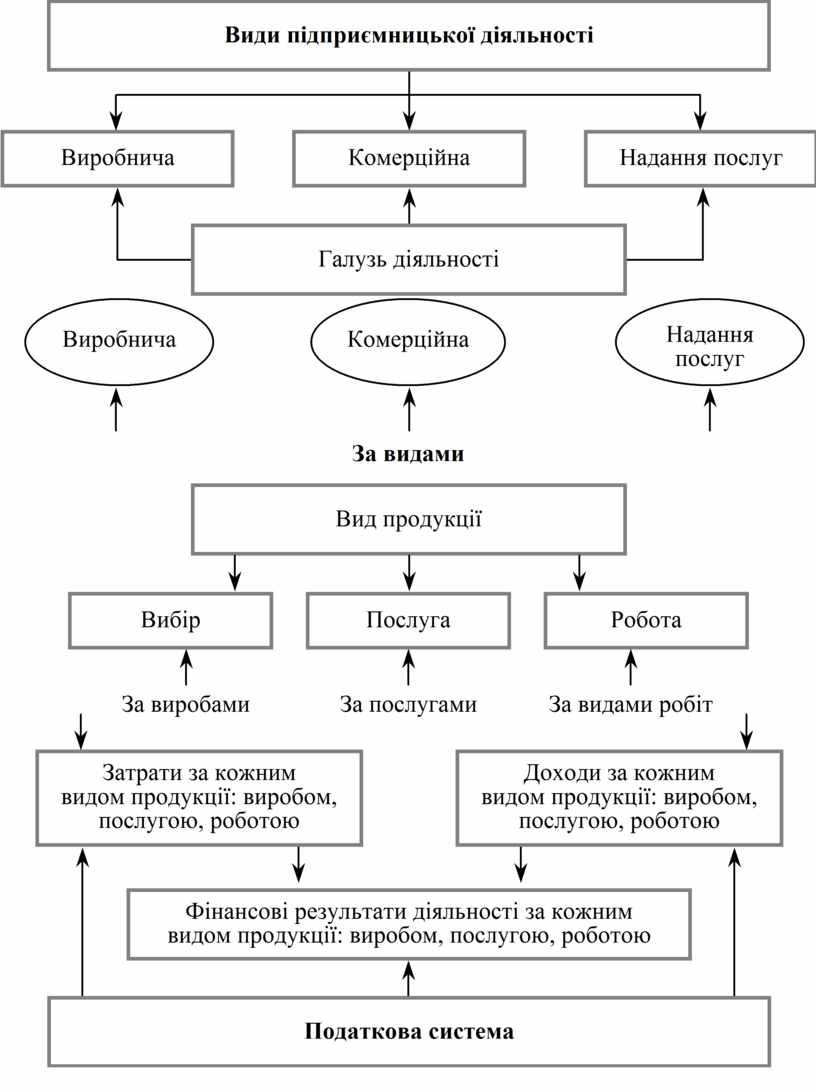

Кожний вид підприємницької діяльності поділяється на галузі: промисловість, сільське господарство тощо; підгалузі — машинобудівна, легка, харчова та ін., або рослинництво, тваринництво тощо.

Визначення вартісних характеристик діяльності по виробленому продукту, його собівартості, вимагає облік затрат на виготовлення продукту, надані послуги, підготовленого до продажу товару індивідуалізувати.

Кінцева мета будь-якої діяльності — одержання прибутку. Для визначення кінцевого результату прибутку (або збитку) потрібен облік доходів та порівняння їх з затратами діяльності.

Затрати, доходи та результати обкладаються податками, обов’язковими платежами тощо.

Це означає, що вихідними чинниками (факторами) побудови діяльності є: вид діяльності, галузь діяльності, вид продукції. Затрати на кожний вид продукції, доходи від кожного виду продукції, фінансовий результат (прибуток) від кожного виду продукції, податкова система.

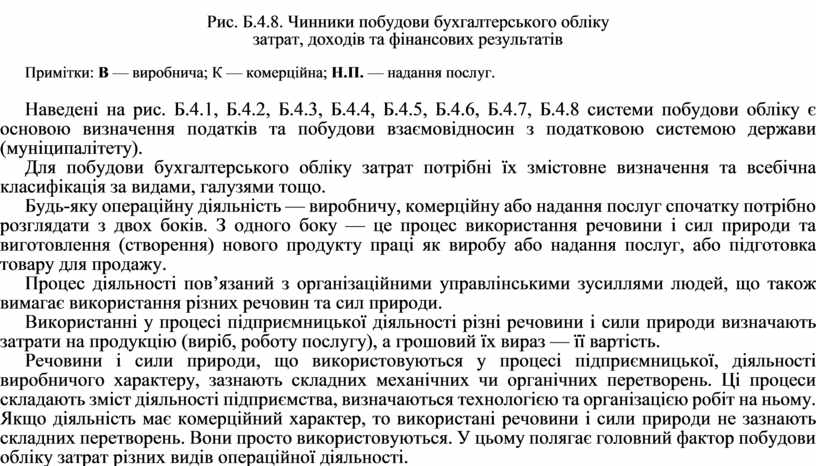

Наведене подано на рис. Б.4.8.

Рис. Б.4.8. Чинники побудови бухгалтерського обліку

затрат, доходів та фінансових результатів

Примітки: В — виробнича; К — комерційна; Н.П. — надання послуг.

Наведені на рис. Б.4.1, Б.4.2, Б.4.3, Б.4.4, Б.4.5, Б.4.6, Б.4.7, Б.4.8 системи побудови обліку є основою визначення податків та побудови взаємовідносин з податковою системою держави (муніципалітету).

Для побудови бухгалтерського обліку затрат потрібні їх змістовне визначення та всебічна класифікація за видами, галузями тощо.

Будь-яку операційну діяльність — виробничу, комерційну або надання послуг спочатку потрібно розглядати з двох боків. З одного боку — це процес використання речовини і сил природи та виготовлення (створення) нового продукту праці як виробу або надання послуг, або підготовка товару для продажу.

Процес діяльності пов’язаний з організаційними управлінськими зусиллями людей, що також вимагає використання різних речовин та сил природи.

Використанні у процесі підприємницької діяльності різні речовини і сили природи визначають затрати на продукцію (виріб, роботу послугу), а грошовий їх вираз — її вартість.

Речовини і сили природи, що використовуються у процесі підприємницької, діяльності виробничого характеру, зазнають складних механічних чи органічних перетворень. Ці процеси складають зміст діяльності підприємства, визначаються технологією та організацією робіт на ньому. Якщо діяльність має комерційний характер, то використані речовини і сили природи не зазнають складних перетворень. Вони просто використовуються. У цьому полягає головний фактор побудови обліку затрат різних видів операційної діяльності.

Як видно із рис. Б.4.3 та Б.4.4 де затрати від операційної діяльності надані за функціональною класифікацією поділяються за такими функціями: виробництво, надання послуг, торгівля; управління та інші операційні затрати.

Наведене означає, що у процесі продажу (реалізації) до собівартості проданого (реалізованого) продукту, виробу, наданої послуги або проданого товару під час формування показника реалізації будуть включені лише:

Ø по проданій продукції — виробнича собівартість реалізованої продукції;

Ø по проданим послугам — виробнича собівартість наданих послуг;

Ø по проданому товару — витрати на їх придбання, доставку та доведення до придатного до продажу (реалізації) стану.

Решта затрат відносяться до складу інших операційних, адміністративних затрат і затрат на збут. Вони є затратами того звітного періоду, в якому виникли. Таким чином склад собівартості реалізації визначається відповідно до економічного змісту цієї категорії.

Усі затрати операційної діяльності за діючим порядком повинні бути згруповані за елементами затрат.

Це вимагає їх спеціального розгляду.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.