Поделиться

Загальна структура побудови

методології

бухгалтерського обліку в управлінні

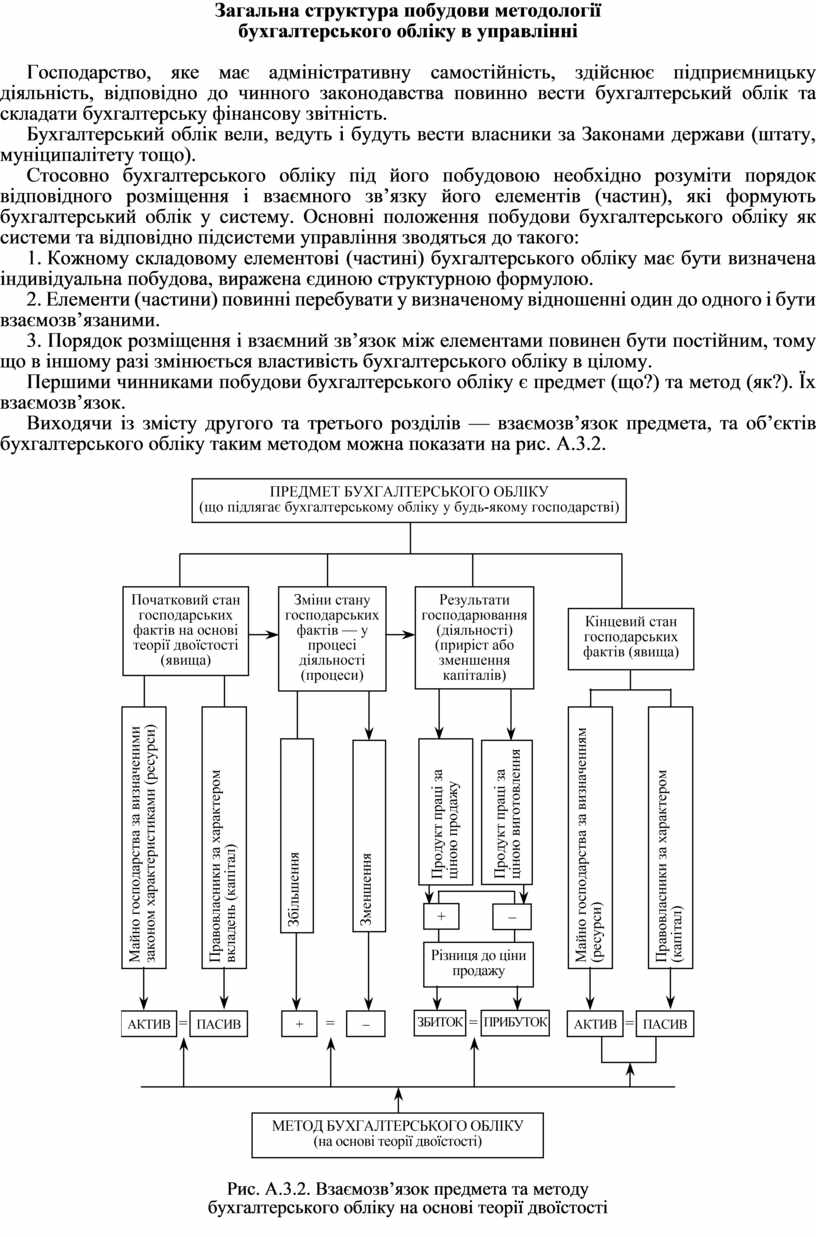

Господарство, яке має адміністративну самостійність, здійснює підприємницьку діяльність, відповідно до чинного законодавства повинно вести бухгалтерський облік та складати бухгалтерську фінансову звітність.

Бухгалтерський облік вели, ведуть і будуть вести власники за Законами держави (штату, муніципалітету тощо).

Стосовно бухгалтерського обліку під його побудовою необхідно розуміти порядок відповідного розміщення і взаємного зв’язку його елементів (частин), які формують бухгалтерський облік у систему. Основні положення побудови бухгалтерського обліку як системи та відповідно підсистеми управління зводяться до такого:

1. Кожному складовому елементові (частині) бухгалтерського обліку має бути визначена індивідуальна побудова, виражена єдиною структурною формулою.

2. Елементи (частини) повинні перебувати у визначеному відношенні один до одного і бути взаємозв’язаними.

3. Порядок розміщення і взаємний зв’язок між елементами повинен бути постійним, тому що в іншому разі змінюється властивість бухгалтерського обліку в цілому.

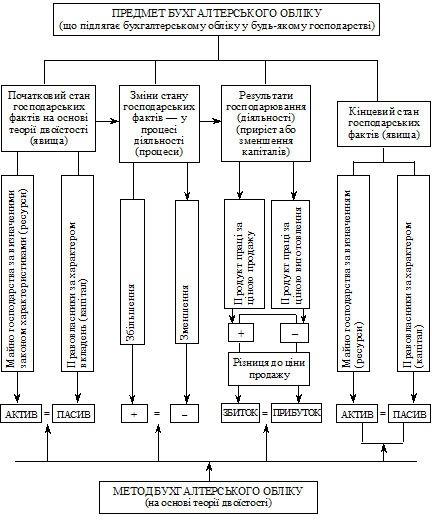

Першими чинниками побудови бухгалтерського обліку є предмет (що?) та метод (як?). Їх взаємозв’язок.

Виходячи із змісту другого та третього розділів — взаємозв’язок предмета, та об’єктів бухгалтерського обліку таким методом можна показати на рис. А.3.2.

Рис. А.3.2. Взаємозв’язок предмета та методу

бухгалтерського обліку на основі теорії двоїстості

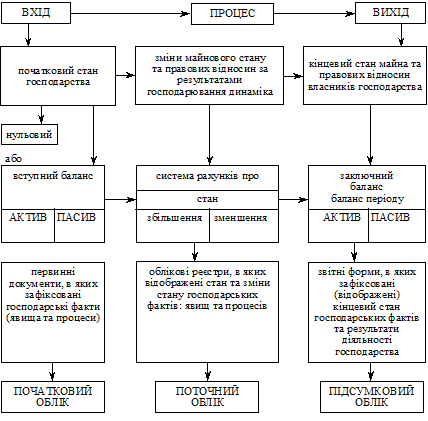

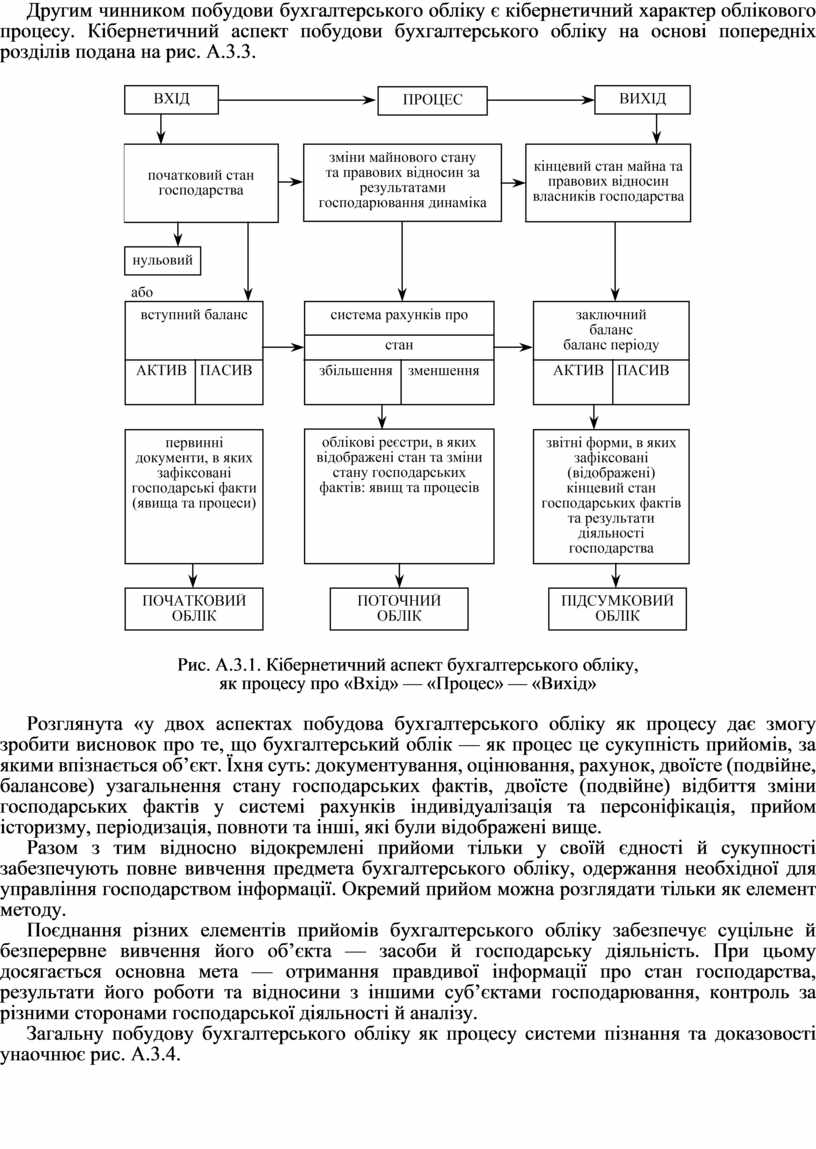

Другим чинником побудови бухгалтерського обліку є кібернетичний характер облікового процесу. Кібернетичний аспект побудови бухгалтерського обліку на основі попередніх розділів подана на рис. А.3.3.

Рис. А.3.1.

Кібернетичний аспект бухгалтерського обліку,

як процесу про «Вхід» — «Процес» — «Вихід»

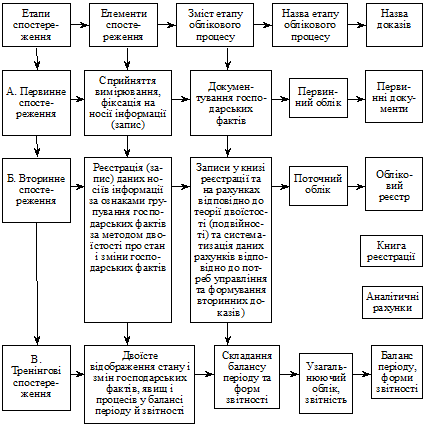

Розглянута «у двох аспектах побудова бухгалтерського обліку як процесу дає змогу зробити висновок про те, що бухгалтерський облік — як процес це сукупність прийомів, за якими впізнається об’єкт. Їхня суть: документування, оцінювання, рахунок, двоїсте (подвійне, балансове) узагальнення стану господарських фактів, двоїсте (подвійне) відбиття зміни господарських фактів у системі рахунків індивідуалізація та персоніфікація, прийом історизму, періодизація, повноти та інші, які були відображені вище.

Разом з тим відносно відокремлені прийоми тільки у своїй єдності й сукупності забезпечують повне вивчення предмета бухгалтерського обліку, одержання необхідної для управління господарством інформації. Окремий прийом можна розглядати тільки як елемент методу.

Поєднання різних елементів прийомів бухгалтерського обліку забезпечує суцільне й безперервне вивчення його об’єкта — засоби й господарську діяльність. При цьому досягається основна мета — отримання правдивої інформації про стан господарства, результати його роботи та відносини з іншими суб’єктами господарювання, контроль за різними сторонами господарської діяльності й аналізу.

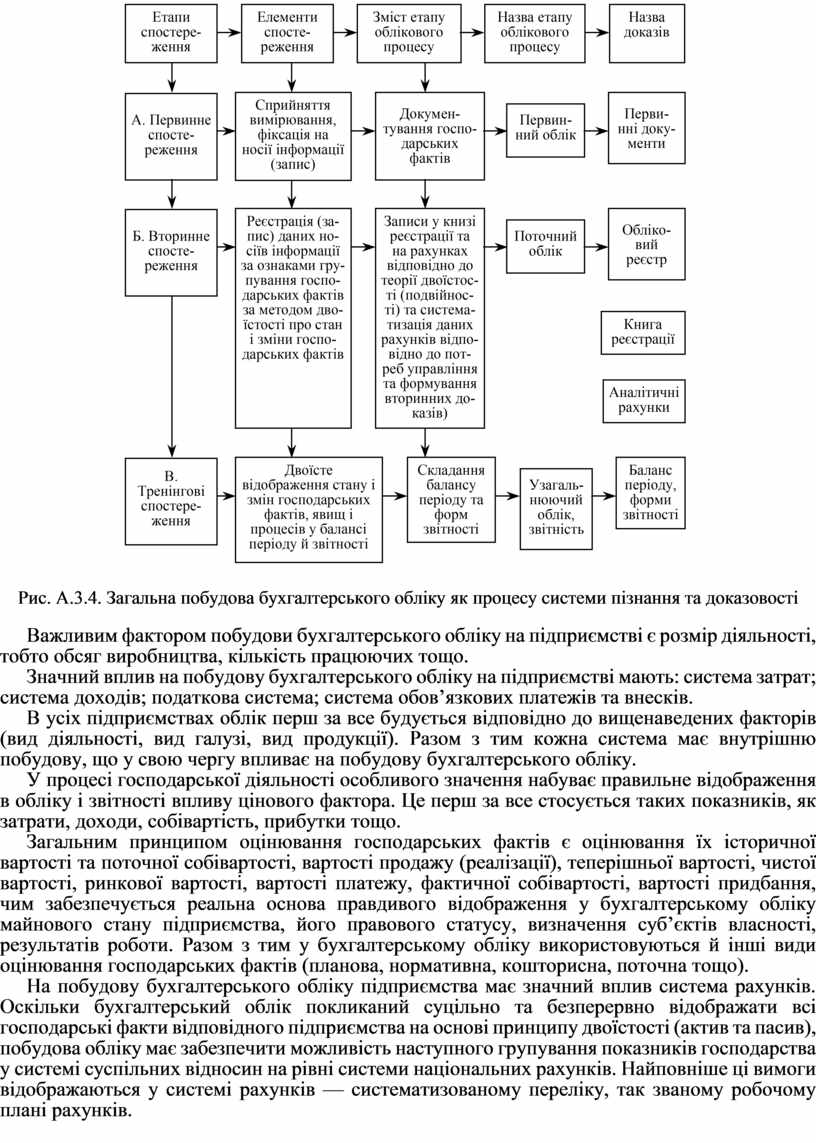

Загальну побудову бухгалтерського обліку як процесу системи пізнання та доказовості унаочнює рис. А.3.4.

Рис. А.3.4. Загальна побудова бухгалтерського обліку як процесу системи пізнання та доказовості

Важливим фактором побудови бухгалтерського обліку на підприємстві є розмір діяльності, тобто обсяг виробництва, кількість працюючих тощо.

Значний вплив на побудову бухгалтерського обліку на підприємстві мають: система затрат; система доходів; податкова система; система обов’язкових платежів та внесків.

В усіх підприємствах облік перш за все будується відповідно до вищенаведених факторів (вид діяльності, вид галузі, вид продукції). Разом з тим кожна система має внутрішню побудову, що у свою чергу впливає на побудову бухгалтерського обліку.

У процесі господарської діяльності особливого значення набуває правильне відображення в обліку і звітності впливу цінового фактора. Це перш за все стосується таких показників, як затрати, доходи, собівартість, прибутки тощо.

Загальним принципом оцінювання господарських фактів є оцінювання їх історичної вартості та поточної собівартості, вартості продажу (реалізації), теперішньої вартості, чистої вартості, ринкової вартості, вартості платежу, фактичної собівартості, вартості придбання, чим забезпечується реальна основа правдивого відображення у бухгалтерському обліку майнового стану підприємства, його правового статусу, визначення суб’єктів власності, результатів роботи. Разом з тим у бухгалтерському обліку використовуються й інші види оцінювання господарських фактів (планова, нормативна, кошторисна, поточна тощо).

На побудову бухгалтерського обліку підприємства має значний вплив система рахунків. Оскільки бухгалтерський облік покликаний суцільно та безперервно відображати всі господарські факти відповідного підприємства на основі принципу двоїстості (актив та пасив), побудова обліку має забезпечити можливість наступного групування показників господарства у системі суспільних відносин на рівні системи національних рахунків. Найповніше ці вимоги відображаються у системі рахунків — систематизованому переліку, так званому робочому плані рахунків.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.