Поделиться

Загальне

визначення та загальна

побудова обліку в управлінні запасів

Загальні положення. Облік запасів діяльності є одним з трудомістких ділянок. Для побудови обліку в управлінні потрібні різні їх характеристики. Першими є визначення, одиниця обліку та класифікація.

Визначення. Підприємницька діяльність можлива різних видів: виробнича, комерційна або грошово-кредитна. Згідно з цим запаси діяльності такі: у першому випадку — різні речовини та сили природи: сировина, матеріали (основні, допоміжні паливні, мастильні тощо), у другому — готова продукція виробничої сфери (сільськогосподарська, промислова, будівельна тощо), яка купується комерційними підприємствами з метою продажу, у третьому — гроші, грошові документи тощо.

Одиниця обліку.

Одиницею бухгалтерського обліку запасів є їх найменування, вид, тип, сорт, одиниця виміру, кількість, якість або однорідна група (вид), ціна поточного оцінювання одиниці виміру та сума (вартість).

На кожну одиницю обліку відкривається аналітичний рахунок на якому повинна бути відображена характеристика об’єкту за всіма визначеннями законодавством одиницями у відповідності до принципу індивідуалізації (див. розд. А.3).

Класифікація та групування. Класифікація запасів для управління залежить від їх належності до сфери діяльності підприємства.

У кожній сфері діяльності запаси обліковуються за законодавче визначеною методологією. Кожний вид запасів діяльності має свою методику обліку, їх потрібно розглядати окремо один від одного, тобто — виробничі, комерційні або грошово-кредитні.

Економіко-правову сутність запасів діяльності визначає Положення (стандарт) бухгалтерського обліку 9 «Запаси». Відповідно до положення запасами є активи, які:

· утримуються для продажу за умов звичайної господарської діяльності;

· перебувають у процесі виробництва з метою подальшого продажу продукту виробництва.

У бухгалтерському обліку запаси поділяють:

а) у виробничій сфері на:

· сировину, основні матеріали, комплектуючі вироби та інші матеріали, що призначені для виробництва продукції, виконання робіт, надання послуг, обслуговування виробництва і адміністративних потреб;

· незавершене виробництво у вигляді незакінчених обробкою і складанням деталей, вузлів, виробів. Незавершене виробництво на підприємствах, що виконують роботи та надають послуги, складається з витрат на виконання незакінчених робіт (послуг), щодо яких підприємством ще не визнано доходу;

· готову продукцію, що виготовлена на підприємстві, призначена для продажу і відповідає технічним та якісним характеристикам, передбаченим договором або іншим нормативно-правовим актом.

У сільському господарстві, крім вище наведеного, виділяють в окрему групу:

— тварини на вирощуванні та відгодівлі.

б) у комерційній сфері

— товари у вигляді матеріальних цінностей, що придбані (отримані) та утримуються підприємством з метою наступного продажу;

в) в усіх сферах діяльності в окрему групу виділяють як запаси:

— малоцінні та дорогоцінні але швидкозношувані предмети, що використовуються як засоби праці протягом не більше одного року або нормального операційного циклу (якщо він довший за рік).

Як видно із наведеного вище запаси можуть знаходитись у різній формі: виробничі запаси, тварини на відгодівлі, на вирощуванні, на складах, у процесі виробництва (незавершене виробництво) у формі готової продукції, напівфабрикатів тощо. Тому у кожній сфері діяльності запаси обліковуються за законодавче визначеною методологією. Оскільки кожний вид запасів діяльності має свою методику обліку, їх потрібно розглядати окремо один від одного, тобто — виробничі, комерційні або грошово-кредитні та за різними формами:

— виробничі запаси;

— тварини на відгодівлі та вирощувані;

— готова продукція;

— напівфабрикати тощо.

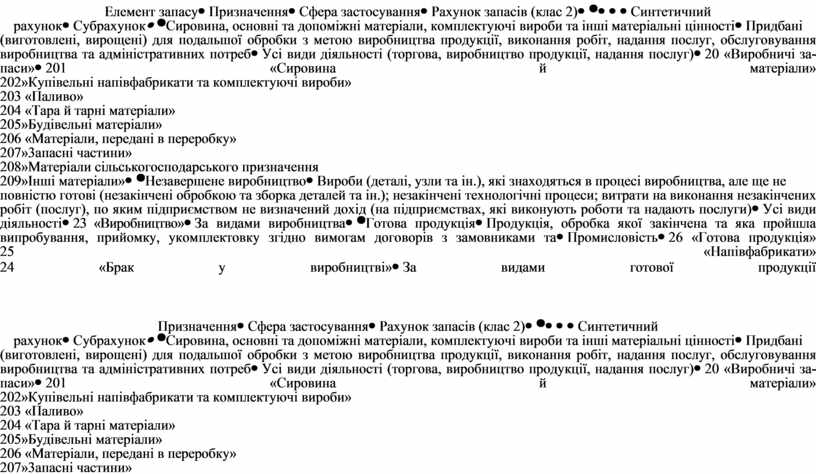

В основу класифікації запасів доцільно покласти характеристику окремих елементів запасів яка визначена планом рахунків та інструкцією до неї і наведена на рис. А.3.6.1.

|

Елемент запасу |

Призначення |

Сфера застосування |

Рахунок запасів (клас 2) |

|

|

Синтетичний |

Субрахунок |

|||

|

Сировина, основні та допоміжні матеріали, комплектуючі вироби та інші матеріальні цінності |

Придбані (виготовлені, вирощені) для подальшої обробки з метою виробництва продукції, виконання робіт, надання послуг, обслуговування виробництва та адміністративних потреб |

Усі види діяльності (торгова, виробництво продукції, надання послуг) |

20 «Виробничі запаси» |

201 «Сировина й

матеріали» |

|

Незавершене виробництво |

Вироби (деталі, узли та ін.), які знаходяться в процесі виробництва, але ще не повністю готові (незакінчені обробкою та зборка деталей та ін.); незакінчені технологічні процеси; витрати на виконання незакінчених робіт (послуг), по яким підприємством не визначений дохід (на підприємствах, які виконують роботи та надають послуги) |

Усі види діяльності |

23 «Виробництво» |

За видами виробництва |

|

Готова продукція |

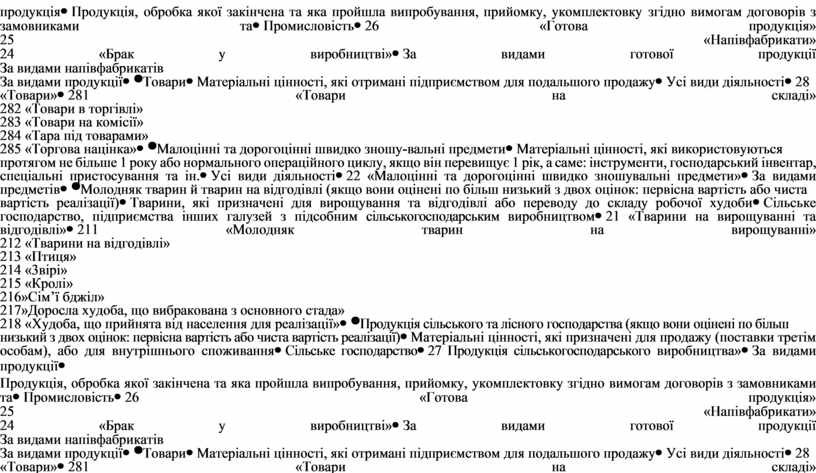

Продукція, обробка якої закінчена та яка пройшла випробування, прийомку, укомплектовку згідно вимогам договорів з замовниками та |

Промисловість |

26 «Готова продукція» |

За видами готової

продукції |

|

Товари |

Матеріальні цінності, які отримані підприємством для подальшого продажу |

Усі види діяльності |

28 «Товари» |

281 «Товари на

складі» |

|

Малоцінні та дорогоцінні швидко зношу-вальні предмети |

Матеріальні цінності, які використовуються протягом не більше 1 року або нормального операційного циклу, якщо він перевищує 1 рік, а саме: інструменти, господарський інвентар, спеціальні пристосування та ін. |

Усі види діяльності |

22 «Малоцінні та дорогоцінні швидко зношувальні предмети» |

За видами предметів |

|

Молодняк тварин й тварин на відгодівлі (якщо вони оцінені по більш низький з двох оцінок: первісна вартість або чиста вартість реалізації) |

Тварини, які призначені для вирощування та відгодівлі або переводу до складу робочої худоби |

Сільське господарство, підприємства інших галузей з підсобним сільськогосподарським виробництвом |

21 «Тварини на вирощуванні та відгодівлі» |

211 «Молодняк

тварин на вирощуванні» |

|

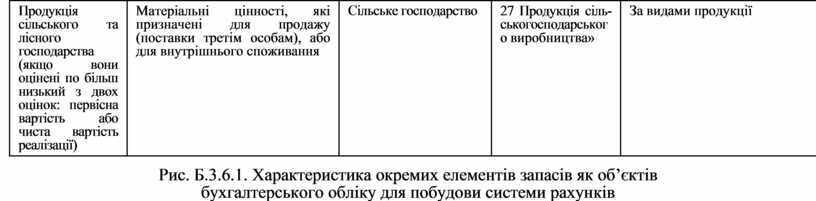

Продукція сільського та лісного господарства (якщо вони оцінені по більш низький з двох оцінок: первісна вартість або чиста вартість реалізації) |

Матеріальні цінності, які призначені для продажу (поставки третім особам), або для внутрішнього споживання |

Сільське господарство |

27 Продукція сільськогосподарського виробництва» |

За видами продукції |

Рис. Б.3.6.1. Характеристика окремих елементів запасів

як об’єктів

бухгалтерського обліку для побудови системи рахунків

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.