Поделиться

Загальноприйняті у міжнародній практиці принципи

побудови бухгалтерського обліку в управлінні

Зауваження. Слово (термін) принцип (від лат. principum — початок, основа) — це первоначало, те, що лежить в основі певної сукупності фактів, теорії, науки.

Як було вище визначено теоретичною основою бухгалтерського обліку є загальна теорія економіки. У бухгалтерському обліку господарські факти — явища й процеси — вивчаються за економічними законами, де повинні використовуватися всі категорії суспільного виробництва, які характеризують продуктивні сили й виробничі відносини як єдність (автономність) у межах підприємства (власника). Це перший принцип побудови бухгалтерського обліку. Іноді його називають принципом одиниці обліку.

Принцип автономності (або принцип одиниці обліку) разом з тим є принципом відокремлення власника від підприємства. За цим принципом господарська одиниця, котра ідентифікується в звіті, відокремлюється від його власника або других одиниць.

Автономність (одиниця обліку) — це кожне окреме підприємство, відносно якого ведеться бухгалтерський облік і складається фінансовий звіт.

Єдність двох сторін суспільного виробництва у бухгалтерському обліку підприємства проявляється на основі теорії двоїстості (подвійності) балансового методу) у групуванні майна господарства за двома ознаками: ресурси (активи) та капітал (власність) пасиви.

Тому другим принципом побудови бухгалтерського обліку є принцип двоїстості (подвійного подання господарства та фактів господарювання).

! Принцип двоїстості — подвійного подання стану та зміни стану господарських фактів за ознаками елементів та структури ринку (тобто обміну) (рис. А.2.1).

Щоб отримати двоїсту характеристику внутрішньої матеріальної структури процесу виробництва, необхідно на якусь мить зафіксувати його та теоретично уявити статичним. Разом і з цим створення і споживання суспільного продукту — це динамічний процес, кожний елемент якого постійно перебуває в русі протягом певного часу. Щоб отримати двоїсту характеристику внутрішньої матеріальної структури динаміки процесу виробництва, необхідно його постійно фіксувати в русі. Ці вихідні передумови мають бути уявлені господарсикими та відображатися як у свідомості, так і в матеріальних носіях.

Принцип двоїстості подання господарства відбувається тоді, коли одночасно поєднуються інформаційні дані про суб’єкти (особи, підприємства, організації) та об’єкти (продукти праці, товари, їх наявність, рух тощо) ринкових відносин у просторі й часі, у продуктивному і правовому аспектах, (рис. 2.2 та 2.3).

Опис стану і змін стану господарських фактів на основі теорії двоїстості на практиці дістав назву балансового методу і сформувався як двоїста система обліку

— рахівництва, тобто бухгалтерського обліку. В цій системі обліку стан (статика) будь-якого господарського формування на ринку подається за натурально-речовою характеристикою у вартості і має назву «Актив» та за характеристикою права власності на «Актив» і має назву «Пасив». Цей принцип двоїстості і подання господарства як сукупності має у всьому світі єдине тлумачення. Як визначення майна (ресурсів) (що може бути запропоноване на обмін) «Активу» у різних формах — засобах праці, предметах праці і грошах (або цінних паперах тощо) — з одного боку, та як визначення права власності на це майно різних осіб — «Пасиву» з другого.

Подвійна характеристика господарських фактів-явищ і процесів, яка в бухгалтерському обліку називається «двоїсте (подвійне) відбиття» є вихідним принципом методу бухгалтерського обліку.

Метод двоїстості (подвійності) дає можливість:

а) отримати узагальнений стан господарських фактів будь-якого господарства на кожний даний момент, за ознаками активу та пасиву;

б) оцінити результати роботи господарства — прибутковий чи збитковий на підставі зіставлення доходу виручки (виторгу) та затрат;

в) забезпечити постійне порівняння розміру та характеру господарських активів та їх джерел (належність) пасивів.

Принцип вартісного вимірювання (грошової оцінки). Визначення вартості ресурсів, їх руху, власника та зміна власника залишається головним чинником в управлінні ринковою економікою. Вона визначається тим, що треба певною мірою забезпечити регулювання робочого часу і розподілення суспільної праці між різними групами виробництва, тобто необхідно забезпечити ув’язування потреб і ресурсів, як у масштабах кожної господарської системи, так і будь-якої господарської ланки суспільства — регіону, галузі, об’єднання, підприємства, незалежно від масштабів господарювання. Це — центральне питання управління економікою в ринкових умовах.

Забезпечення ув’язування потреб і ресурсів дає змогу порівнювати затрати і результати на основі загального вимірювача — грошей.

Прийом грошової оцінки означає, що гроші є загальним вимірником, за допомогою якого здійснюється господарська діяльність, і що грошова одиниця є відповідною базою для оцінювання й аналізу у бухгалтерському обліку.

Гроші служать наскрізним виміром, засобом аналізу всього комплексу операцій у середині та поміж окремими підприємствами як однієї так і кількох галузей господарства, різних територіальних утворень та країн.

При цьому можуть бути використані такі методи оцінки:

! фактична історична собівартість — це визначення вартості засобів виходячи з первісної вартості наявних грошей та їх еквівалентів, виплаченої або нарахованої (чи одержаної) у придбанні або виробництві цих засобів (чи при обліку зобов’язання);

! поточна відновлююча собівартість — це сума наявних грошей або їх еквівалентів, котра повинна бути виплачена тепер у випадку необхідності заміни яких-небудь засобів;

! справедлива вартість — як сума еквіваленту майнового уже оціненого раніше;

! поточна ринкова вартість — це сума наявних грошей або їх еквівалентів, котра може бути одержана у разі продажу засобів або за наявності часу їх ліквідації;

! чиста вартість реалізації — це сума наявних грошей або їх еквівалентів, котра повинна бути одержана або сплачена у разі конверсії засобів і зобов’язань у процесі звичайної господарської діяльності. Як правило, ця вартість рівна ціні реалізації за відрахуванням звичайних позагосподарських витрат;

! чиста поточна вартість — це дисконтована вартість майбутніх чистих надходжень наявних грошей або їх еквівалентів, котру передбачено, повинні будуть набути кошти у ході звичайної господарської діяльності. Цей метод корисний при оцінюванні довгострокових розрахунків до одержання та довгострокових розрахунків до одержання та довгострокових розрахунків до виплати.

Принцип доказовості — за цим принципом кожний господарський факт, явище чи процес, який представлено індивідуально та персоніфіковано, має бути юридично доведено — задокументовано (від лат. documentum — доказ, свідоцтво) та зареєстровано (від лат. registration — запис, книга опису) у відповідності до чинного законодавства. Такий документ повинен мати юридичну силу або службовий характер.

Сьогодні принцип доказовості за чинними в Україні законами відбувається у трьох формах на трьох етапах облікового процесу.

Перший етап та форма — доказ господарського факту — явища чи процесу у формі первинного документу, який має відповідати чинному законодавству, тобто бути оформлений за відповідним — (чи відповідними) законом (законами).

Другий етап та форма — доказ про стан та зміни стану кожного господарського факту — явища чи процесу у часі та просторі (хронологічно та системно), кожний об’єкт індивідуально та кожний суб’єкт права власності персонально. Здійснюється такий доказ у формі облікового реєстру (облікових реєстрів).

Третій етап та форма — доказ нового стану господарства та фінансових його результатів за певний час (господарський рік тощо). Здійснюється такий доказ у формі бухгалтерського фінансового балансу основі фінансової звітності.

Принцип історизму (безперервності) бухгалтерського обліку означає, що господарські факти, які мали місце в підприємстві повинні реєструватися як у часі, так і в просторі безперервно, тобто без пропуску будь-якого господарського факту (див. форму А.3.1).

Форма А.3.1

КНИГА (ЖУРНАЛ) РЕЄСТРАЦІЇ ГОСПОДАРСЬКИХ ФАКТІВ

За

____з _____________________до ________200__ р.

|

Дата день (година) |

№ за порядком |

Зміст за доказом |

Сума, грн |

Зміна стану |

|

|

Активу |

Пасиву |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

|

|

|

|

|

|

Х |

Х |

Разом |

|

Х |

Х |

Принцип індивідуалізації та персоніфікації — господарських фактів на аналітичних рахунках. За цим принципом кожний господарський факт — явище або процес — має бути представлено індивідуально (лат. слово individum — неподільний) та персонально (лат. persona — особа фізична, юридична) в часі і просторі у формі «рахунка».

Принцип рахунка означає фіксацію (реєстрацію запис) стану та зміни стану господарського факту в часі та просторі. При управлінні економікою потрібно володіти господарськими фактами в реальних (натуральних) та вартісних (грошових) масштабах господарства, кожного підприємства, об’єднання тощо і держави в цілому. Досягається це за допомогою бухгалтерської методології двоїстого способу подання майна (засобів) господарства в статиці та двоїстим відображенням господарських процесів (подвійним записом) змін стану майна (засобів) господарства в динаміці у системі рахунків як способу відображення стану, зміни стану та групування кожного господарського факту (явища чи процесу), хоч яким би частковим чи загальним він був. Кожний господарський факт у бухгалтерському обліку має бути поданий окремим рахунком, див. форму А.3.2.

Форма № А.3.2

РАХУНОК ___________________________________

назва об’єкта обліку

|

Характеристики об’єкту обліку (господарського факту) |

Зміни стану |

Стан |

|||||||

|

Дата |

№ |

і. |

т. |

д. |

… |

… |

Надходження (+) |

Вибуття (–) |

|

|

|

|

|

|

|

|

|

|

|

|

Рис. А.3.1. Основні характеристики бухгалтерського рахунку

Тому бухгалтерська система обліку будується на принципі «рахунок», який є результатом принципу індивідуального та персонального відображення стану та змін стану: (+) збільшення, (–) зменшення будь-якого господарського факту (явища та процесу) в будь-який час у системі двоїстості «Активу» та «Пасиву» (див. рис. А.3.3).

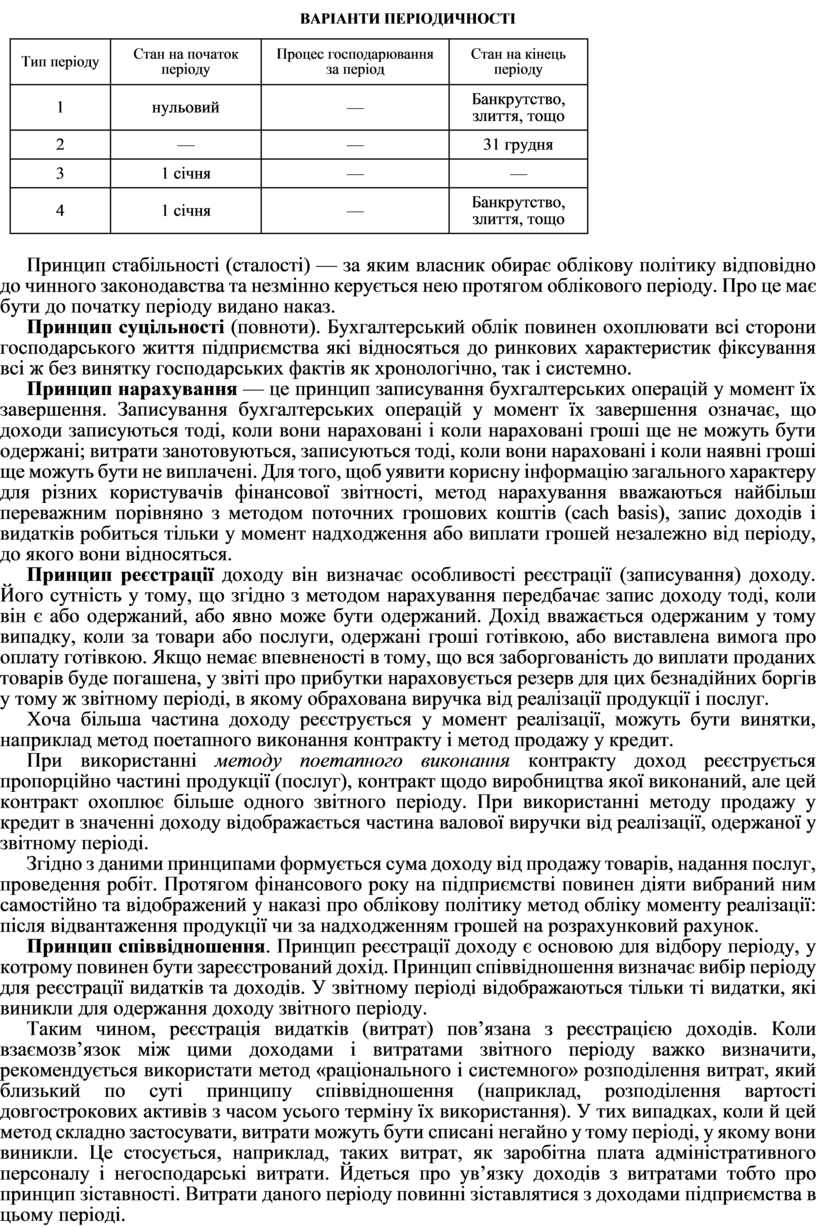

Принцип періодичності (облікового періоду). Під цим розуміють, що господарська діяльність підприємства штучно може бути поділена на тимчасові періоди. Найточнішим способом визначення результатів діяльності підприємства є обчислення на момент можливої ліквідації. Умова принципу періодичності використовується для регулярного складання бухгалтерської інформації за відповідні звітні періоди У зв’язку з тим, що бухгалтерські працівники змушені ділити подальшу діяльність на загальні відрізки часу (звітні періоди), вони повинні визначити, якою мірою відносяться до визначеного періоду кожна ділова операція чи подія.

В окремих країнах цей принцип називають принципом облікового періоду. Тривалість діяльності підприємства не обмежена, але власників, керівництво підприємства, органи оподаткування цікавлять результати роботи. Тому для аналізу необхідно встановити обліковий період, тобто проміжок часу за який вимірюється та аналізується майно та діяльність фірми. Частіше за все обліковий період збігається з календарним роком та називається фінансовим роком. За фінансовий рік кожне підприємство зобов’язане подати його власникам та державній податковій інспекції достовірний річний звіт, підготовкою до здавання якого служать щоквартальні (проміжні) звіти; у більшості країн цей принцип характеризується так:

|

Фінансовий або календарний рік |

|||

|

І квартал |

II квартал |

III квартал |

IV квартал |

|

Звіт за перший квартал звітного періоду |

Звіт за перше півріччя звітного періоду |

Звіт за дев’ять місяців звітного періоду |

Звіт за рік |

Варіанти періодичності (див. схему А.3.1.)

Схема А.3.1

ВАРІАНТИ ПЕРІОДИЧНОСТІ

|

Тип періоду |

Стан на початок періоду |

Процес господарювання за період |

Стан на кінець періоду |

|

1 |

нульовий |

— |

Банкрутство, злиття, тощо |

|

2 |

— |

— |

31 грудня |

|

3 |

1 січня |

— |

— |

|

4 |

1 січня |

— |

Банкрутство, злиття, тощо |

Принцип стабільності (сталості) — за яким власник обирає облікову політику відповідно до чинного законодавства та незмінно керується нею протягом облікового періоду. Про це має бути до початку періоду видано наказ.

Принцип суцільності (повноти). Бухгалтерський облік повинен охоплювати всі сторони господарського життя підприємства які відносяться до ринкових характеристик фіксування всі ж без винятку господарських фактів як хронологічно, так і системно.

Принцип нарахування — це принцип записування бухгалтерських операцій у момент їх завершення. Записування бухгалтерських операцій у момент їх завершення означає, що доходи записуються тоді, коли вони нараховані і коли нараховані гроші ще не можуть бути одержані; витрати занотовуються, записуються тоді, коли вони нараховані і коли наявні гроші ще можуть бути не виплачені. Для того, щоб уявити корисну інформацію загального характеру для різних користувачів фінансової звітності, метод нарахування вважаються найбільш переважним порівняно з методом поточних грошових коштів (сach basis), запис доходів і видатків робиться тільки у момент надходження або виплати грошей незалежно від періоду, до якого вони відносяться.

Принцип реєстрації доходу він визначає особливості реєстрації (записування) доходу. Його сутність у тому, що згідно з методом нарахування передбачає запис доходу тоді, коли він є або одержаний, або явно може бути одержаний. Дохід вважається одержаним у тому випадку, коли за товари або послуги, одержані гроші готівкою, або виставлена вимога про оплату готівкою. Якщо немає впевненості в тому, що вся заборгованість до виплати проданих товарів буде погашена, у звіті про прибутки нараховується резерв для цих безнадійних боргів у тому ж звітному періоді, в якому обрахована виручка від реалізації продукції і послуг.

Хоча більша частина доходу реєструється у момент реалізації, можуть бути винятки, наприклад метод поетапного виконання контракту і метод продажу у кредит.

При використанні методу поетапного виконання контракту доход реєструється пропорційно частині продукції (послуг), контракт щодо виробництва якої виконаний, але цей контракт охоплює більше одного звітного періоду. При використанні методу продажу у кредит в значенні доходу відображається частина валової виручки від реалізації, одержаної у звітному періоді.

Згідно з даними принципами формується сума доходу від продажу товарів, надання послуг, проведення робіт. Протягом фінансового року на підприємстві повинен діяти вибраний ним самостійно та відображений у наказі про облікову політику метод обліку моменту реалізації: після відвантаження продукції чи за надходженням грошей на розрахунковий рахунок.

Принцип співвідношення. Принцип реєстрації доходу є основою для відбору періоду, у котрому повинен бути зареєстрований дохід. Принцип співвідношення визначає вибір періоду для реєстрації видатків та доходів. У звітному періоді відображаються тільки ті видатки, які виникли для одержання доходу звітного періоду.

Таким чином, реєстрація видатків (витрат) пов’язана з реєстрацією доходів. Коли взаємозв’язок між цими доходами і витратами звітного періоду важко визначити, рекомендується використати метод «раціонального і системного» розподілення витрат, який близький по суті принципу співвідношення (наприклад, розподілення вартості довгострокових активів з часом усього терміну їх використання). У тих випадках, коли й цей метод складно застосувати, витрати можуть бути списані негайно у тому періоді, у якому вони виникли. Це стосується, наприклад, таких витрат, як заробітна плата адміністративного персоналу і негосподарські витрати. Йдеться про ув’язку доходів з витратами тобто про принцип зіставності. Витрати даного періоду повинні зіставлятися з доходами підприємства в цьому періоді.

Облік господарської діяльності на підприємствах в усіх країнах з ринковою економікою здійснюється за названими принципами: у кожній країні ці принципи формувалися історично. Взагалі визнано понад 20 принципів. Ті істотні відмінності які між ними є, обумовлені специфічними рисами тої чи іншої держави.

В окремих країнах до принципів бухгалтерського обліку відносять також:

· безперервність;

· послідовність;

· відповідність;

· потенціальність;

· консерватизм;

· реалізації;

· повноти відображення;

— розрахунків за брутто тощо.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.